Am 18. November 1996 eroberte die Volksaktie die Börse. 30 Jahre später ist die Deutsche Telekom immer noch das größte IPO der DAX Geschichte. Nur wenige Monate nach dem Debüt entstand 1997 der Neue Markt. Auf dem Höhepunkt der Euphorie fanden in den Jahren 1999 und 2000 zusammen mehr als 300 Börsengänge in Deutschland statt. Vom ersten, Bertrandt, bis zum letzten, INIT, waren es gerade Hidden Champions aus dem Mittelstand, die erfolgreiche Wachstumsgeschichten geschrieben haben. Technologieführer wie Nemetschek, Aixtron oder Pfeiffer Vacuum, bei denen die Familie oft heute noch Großaktionär ist. Perfekt in diese Riege passt die electrovac AG. Lange Historie, mehrheitlich in Familienbesitz, führende Technologie, enge Kundenbeziehungen, globale Präsenz – der Spezialist für Hermetic Packaging mit Sitz in Salzweg erfüllt alle Attribute eines echten Hidden Champions. Das gilt auch für das Finanzprofil: Über 500 Mitarbeiter erwirtschafteten im Geschäftsjahr 2024/25 einen Umsatz von knapp 100 Mio. EUR. Attraktive Margen, stabile operative Cashflows und eine sehr solide Eigenkapitalquote runden das Bild ab.

Echter Hidden Champion

Etwa 350 Mio. Glasmetallgehäuse produzieren die Niederbayern im Jahr; Hightechprodukte, die sicherheits- und systemkritische Elektronik zuverlässig gegen äußere Einflüsse wie Temperaturschwankungen, Druck, Vibrationen oder chemische Substanzen abschirmen. Die Anwendungen reichen von Airbags und Gurtstraffern über Batterie- und Satellitentechnik bis hin zu Flugabwehrraketen und bestimmten Munitionstypen. Hier zählt überall absolute Präzision – Raum für Fehler ist nicht vorhanden. Weltweit gibt es nur wenige Unternehmen, die diese Anforderungen erfüllen und auch über die notwendigen Zertifizierungen verfügen. Die electrovac Gruppe ist der einzige vollständig integrierte Zulieferer mit durchgehender Fertigungskompetenz. Dies schlägt sich in einem globalen Marktanteil von rund 27 % im Kerngeschäft nieder. Doch dabei soll es nicht bleiben. Der globale Anstieg der Verteidigungsausgaben, der schnelle Ausbau der Satelliten- und Weltrauminfrastruktur sowie die zunehmende Zahl an Sicherheitssystemen in (Elektro-)Fahrzeugen, insbesondere in Schwellenländern wie China und Indien, treiben die Nachfrage.

IPO als Wachstumsmotor

Um zu wachsen und international wettbewerbsfähig zu bleiben, sind Investitionen notwendig: in Kapazitäten, Technologie und Internationalisierung. Allein aus dem Cashflow stoßen auch erfolgreiche Mittelständler irgendwann an ihre Grenzen. Die Hausbank bleibt in der Regel zwar der erste Ansprechpartner, doch Kreditentscheidungen dauern oft lange, sind an enge Bedingungen geknüpft – und insbesondere wer Kunden aus dem Automotive-Umfeld hat, läuft schon einmal gegen Mauern.

Gut aufgestellt wie nie

Gut aufgestellt wie nie

Für electrovac war der Börsengang deshalb eine strategische Entscheidung, die darauf abzielt, einen nachhaltigen Finanzierungszugang zu erschließen und gleichzeitig die Unternehmensstrukturweiter zu stärken. Ende April konnte in Frankfurt die Glocke geläutet

werden. Rund 30 Mio. EUR hat das IPO in die Kasse gespült. Laut Vorstand Dieter Thumfart war das Unternehmen in über 75 Jahren Firmengeschichte nie so gut aufgestellt wie heute. Mit den frischen Mitteln ist das Management in der Lage, die kundenzentrierte Wachstumsstrategie voranzutreiben. Im Mittelpunkt steht der Ausbau der globalen Produktionskapazitäten. Massenfertigung bei gleichzeitiger Nullfehlertoleranz in der Qualität ermöglicht Skaleneffekte und attraktive Margen. Innerhalb der kommenden drei bis fünf Jahre soll der Umsatz auf über 150 Mio. EUR steigen, bei einer EBIT-Marge oberhalb von 12 %.

electrovac vs. SpaceX – zwei Welten im augenzwinkernden

Vergleich

Story: SpaceX möchte zum Mars, electrovac nach China und in die USA. Science-Fiction gegenüber planbarer Wachstumsstory. Innovation ist der gemeinsame Nenner.

Bewertung: SpaceX wird in Lichtjahren bewertet, electrovac an Umsatz, Ergebnis und Cashflow gemessen. Wer ist wohl eher ein Fall für klassische Value-Investoren?

Retailfokus: In beiden Fällen spielen Privatanleger eine wichtige Rolle. Während SpaceX eine emotionale Bindung erzeugt, setzt electrovac auf Transparenz und fundamentale Analyse.

Kontrolle: Beide Firmen werden auch nach dem IPO von den Hauptaktionären kontrolliert – aber nur einer beschneidet Mitbestimmungsrechte und kommuniziert Unternehmensnews via Social Media.

Machbar auch für Mittelständler

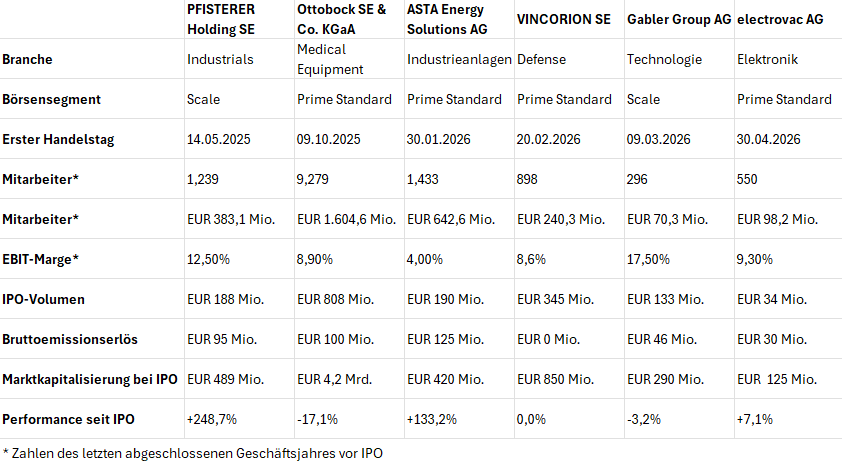

Familienunternehmen wie Pfisterer und Ottobock haben Börsengänge für den Mittelstand im vergangenen Jahr wieder salonfähig gemacht. Kontinuität und Glaubwürdigkeit durch die Familie färben positiv auf die Börsennotiz ab, und umgekehrt erzeugt die Pflicht zur Transparenz einen positiven Druck für die Unternehmensentwicklung. Auch die Mitarbeiterbindung steigt, insbesondere wenn wie bei Pfisterer ein breites Beteiligungsprogramm Teil der Transaktionsstruktur ist. „Ein Börsengang ist absolut machbar“, teilte Pfisterer-CEO Johannes Linden Anfang Juni auf der Being Public Conference in Frankfurt seine Erfahrungen. Auch für den Mittelstand. „Vorausgesetzt, man hat ein gutes Team, das die Ärmel hochkrempelt.“ Zur Bestätigung reicht ein Blick auf die Liste der Deutsche Börse Group mit den Neuemissionen im laufenden Jahr: Asta Energy Solutions AG, Vincorion SE, Gabler Group AG und electrovac AG – ausschließlich Firmen, die gemessen an Kennzahlen wie Umsatz oder Mitarbeiterzahl ganz klar in das Mittelstandssegment fallen. Mit dem richtigen Mindset sinkt auch die Abhängigkeit vom optimalen IPO-Fenster. Wie viele Börsengänge werden abgesagt, weil das Marktumfeld sich plötzlich verschlechtert? Dann heißt es „außer Spesen nichts gewesen“. Das muss nicht so sein. Besser die Transaktionsstruktur am langfristigen Erfolg ausrichten, als zu viel auf einmal zu wollen. Auf das letzte Jahr berechnet, lag die Schwankungsbreite des DAX bei rund 16 %. Seriös planen lässt sich der perfekte Zeitpunkt bei einem vielmonatigen Projekt wie einem Börsengang also kaum. Ist ein Unternehmen jedoch erst einmal notiert, ändert sich das. Eine Kapitalerhöhung ist schnell durchgeführt. Mit dem Inkrafttreten des EU Listing Act werden Sekundärmarkttransaktionen für Small und Mid Caps jetzt noch einfacher.

Strategie schlägt Gier

Deshalb ist die strategische Perspektive so wichtig. Die technischen Listingvoraussetzungen zu schaffen und den kurzfristigen Finanzierungsbedarf sicherzustellen, ist auch in einem schwierigen Umfeld fast immer möglich. Alles Weitere lässt sich entwickeln und zum richtigen Zeitpunkt adäquat nutzen. Wer jedoch allein die Exit-chance sieht oder auf einen einmaligen Geldregen hofft, wird an der Börse häufig nicht glücklich. Mittelstands-IPOs schlagen Megadeals, Hidden Champions performen besser als Headline Champions. Forschungsergebnisse zeigen, dass Unternehmen mit starker Technologie und langfristigen Wachstumsmodellen besonders erfolgreiche Kursentwicklungen aufweisen. Wissenschaftler erklären das unter anderem durch den Sentiment-effekt. Je größer der Hype, desto stärker sind Entwicklungsmöglichkeiten in den Erwartungen eingepreist. Dies begrenzt das Renditepotenzial. Ob der Effekt auch für SpaceX gilt, wird sich zeigen. Fest steht: Nie waren Medienresonanz, Volumen oder Bewertung höher.

FAZIT

Die Unternehmensgröße ist nicht ausschlaggebend für die Börsenfähigkeit. Bedeutsamer ist die Bereitschaft, den Kapitalmarkt als neuen Raum mit zusätzlichen Möglichkeiten zu betrachten: eine dauerhafte Finanzierungsoption aufbauen, das Verhältnis von Eigen- und Fremdkapital optimieren, die finanzielle Resilienz zur Absicherung gegen Krisen erhöhen, Governance stärken, attraktiver für Mitarbeiter und verlässlicher für Zulieferer, Kunden oder Banken werden. Dass wir in Deutschland bald wieder über 100 Neuemissionen im Jahr sehen, ist etwa so realistisch wie Elon Musks Mission, die wahre Natur des Universums zu durchdringen. Sollte der Hype um die Telekom aus dem All jedoch dazu führen, dass mehr Mittelständler ernsthaft über einen Börsengang nachdenken, wäre definitiv etwas gewonnen.

👉 Dieser Beitrag ist auch in der Unternehmeredition 2/2026 erschienen.

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 hat er bei BankM zahlreiche börsliche und außerbörsliche Transaktionen begleitetet.