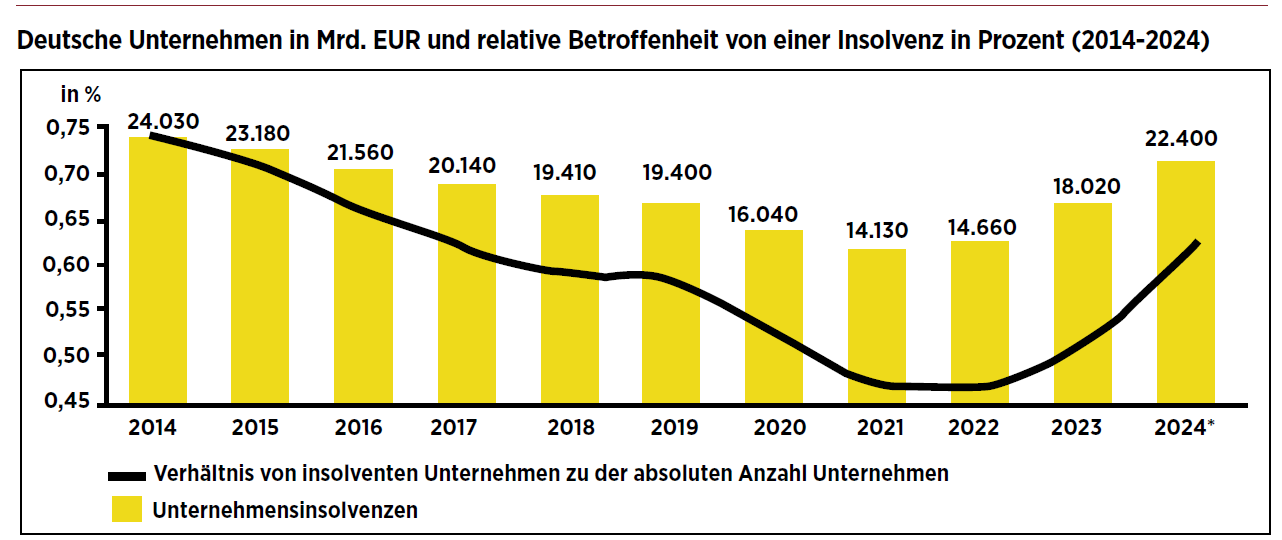

Seit Anfang 2024 verzeichnet Deutschland einen markanten Anstieg bei Unternehmensinsolvenzen. Creditreform ermittelte für das abgelaufene Jahr eine Anzahl von 22.400 – und damit den höchsten Stand seit 2015. Was macht das mit der deutschen Unternehmenslandschaft?

Besonders deutlich stieg die Zahl der Großinsolvenzen von Firmen mit mehr als 50 Mio. EUR Jahresumsatz. Diese erhöhte sich um mehr als 40%. „Haupttreiber der aktuellen Insolvenzwelle ist eine toxische Mischung aus strukturellem Kostendruck, verschleppter Transformation und schwacher Nachfrage. Anders als 2008/09 liegt das Problem nicht in einem temporären Finanzschock mit V-Erholung, sondern in einer kaskadierenden Schockwelle innerhalb der Realwirtschaft – insbesondere energieintensive, arbeitsintensive und investitionsgetriebene Geschäftsmodelle stehen unter dauerhaftem Druck“, sagt

Managing Partner, Struktur Management Partner GmbH

Georgiy Michailov, Managing Partner der Struktur Management Partner GmbH. Viele Ursachen seien hausgemacht: Versäumnisse bei Digitalisierung, differenzierendem Mehrwert und strategischer Neuausrichtung würden sich jetzt rächen. Der Zinsanstieg wirke dabei wie ein Brandbeschleuniger für ohnehin fragile Kapitalstrukturen.

Laut dem „Alvarez & Marsal Distress Alert“ vom März 2025 hat sich die wirtschaftliche Lage in Deutschland im vergangenen Jahr weiter zugespitzt. Mehr als 20% der Unternehmen befinden sich laut aktuellen Analysen in Schwierigkeiten – ein deutlicher Anstieg im Vergleich zu 13,1% im Vorjahr. Damit ist Deutschland europaweit Spitzenreiter bei angeschlagenen Firmen. Besonders betroffen seien Unternehmen aus den Bereichen Rohstoffe, Energie und Versorger, Spezialhandel, Bau sowie Automobilindustrie. In der Mode- und Automobilbranche hat sich laut Studie die Zahl der Problemfälle im Vergleich zu 2023 sogar mehr als verdoppelt.

Der internationale Kreditversicherer Coface stellt in einer aktuellen Studie fest, dass die kumulierten Schadenssummen der Insolvenzen in Deutschland inzwischen auf dem Niveau der Finanzkrise 2008/09 seien. Dr. Christoph Niering, Vorsitzender des Verbands

Vorsitzender, Verband

Insolvenzverwalter und

Sachwalter Deutschlands

e.V.

Insolvenzverwalter und Sachwalter Deutschlands e.V., erklärt dazu: „Die hohen Schadenssummen kommen vor allem wegen einzelner besonderer großer Insolvenzfälle zusammen. In der Breite der Insolvenzverfahren haben wir weiterhin keine Welle, erst recht keinen Tsunami. Ein zentraler Faktor für die Entwicklung der Insolvenzen ist die Zahl der Neugründungen, die seit Mitte der Nuller-Jahre stark rückläufig ist. Neugründungen sind traditionell viel häufiger von Insolvenz betroffen als etablierte Unternehmen.“ Es gibt seiner Ansicht nach in Deutschland gegenläufige Tendenzen: „Zum einen sehen wir eine voraussichtlich stark erweiterte Investitionstätigkeit des Staates, die hoffentlich demnächst in der Wirtschaft ankommt. Zum anderen bewegt sich vor allem die Exportwirtschaft in einem sehr herausfordernden Umfeld, bei dem man sich auf fast nichts mehr verlassen kann.“

Mode und Einzelhandel betroffen

Die Modebranche erlebte 2024 und Anfang 2025 eine beispiellose Pleitewelle. So meldeten unter anderem Esprit, Tom Tailor, Depot, Wormland, Butlers und Kodi Insolvenz an. Vor wenigen Tagen wurde dann bekannt, dass das 1973 gegründete Label Gerry Weber nach der dritten Insolvenz alle Geschäfte in Deutschland schließt. Die Markenrechte wurden zwar verkauft, aber die Filialen machen dicht. Auch The Body Shop Deutschland und die Confiseriekette Hussel, zu der auch Arko und Eilles gehören, mussten den Gang zum Insolvenzgericht antreten. Eine allgemeine Verunsicherung der Verbraucher, verändertes Konsumverhalten und gestiegene Betriebskosten gelten als Hauptursachen für diese Entwicklung. Erschwerend hinzu kommen der Strukturwandel im stationären Einzelhandel und Herausforderungen durch den Onlinehandel.

Flugtaxis bleiben am Boden

Gehypt und gefeiert – trotzdem blieb die deutsche Start-up-Szene nicht verschont. Die beiden Flugtaxihersteller Volocopter und Lilium mussten Ende 2024 Insolvenz anmelden. Bei Lilium gab es einen langen „Todeskampf“, als es um die Frage einer möglichen staatlichen Bürgschaft ging, die letztlich verweigert wurde. Später nach dem Insolvenzantrag tauchte ein vermeintlicher Investor bei Lilium als scheinbarer Retter auf, der dann aber leider nie den versprochenen Kaufpreis leistete. Mit der Insolvenz der FTI Touristik GmbH traf es im Sommer des vergangenen Jahres den drittgrößten deutschen Reiseveranstalter. Die Auswirkungen reichten weit über das Unternehmen hinaus und führten zu Verunsicherung bei Reisenden und Partnerunternehmen. Der Deutsche Reisesicherungsfonds (DRSF) hat infolge dieser Insolvenz rund 212.000 Verbraucher zum Erstattungsprozess eingeladen.

Bisher hat der DRSF nach eigenen Angaben mehr als 172.000 Erstattungsanträge zu Buchungen aus dem In- und Ausland abschließend bearbeitet und insgesamt rund 245 Mio. EUR ausgezahlt. Auch die Insolvenzen der Hotelgruppe Achat Hotels und der We-Flytour GmbH verdeutlichen zusätzlich den Druck, unter dem die Branche steht.

Gesundheitswesen stark betroffen

Managing Partner, Pluta Rechtsanwälte

Die angespannte wirtschaftliche Lage im Gesundheitswesen führte im Frühjahr 2025 zur Insolvenz der Sanus AG, eines großen Klinikbetreibers. Auch regionale Klinikträger wie das Klinikum in den Pfeifferschen Stiftungen GmbH sahen sich zur Insolvenzanmeldung gezwungen. Beim Roundtable Restrukturierung der Unternehmeredition in München vor wenigen Wochen (Nachberichte auf den Seiten 16; 96) erklärte Dr. Maximilian Pluta von Pluta Rechtsanwälte, dass er infolge des noch von der alten Bundesregierung Ende des vergangenen Jahres nach hitziger Debatte beschlossenen Krankenhausversorgungsverbesserungsgesetzes (KHVVG) mit der Schließung zahlreicher Kliniken rechne. Hier drohen Restrukturierungsverfahren und auch Personalabbau.

Dr. Sebastian Braun von Reinhart Kober Großkinsky Braun Rechtsanwälte Part GmbB zur aktuellen Situation in der Gesundheitsbranche: „Der Druck ist nach wie vor hoch und die Rahmenbedingungen für die Leistungserbringer sind schlecht. Die Politik muss schnell handeln, um nicht weitere Anbieter von Leistungen zu verlieren.“

Mitglied des geschäftsführenden

Vorstands,

TMA Deutschland

Dr. Matthias Hofmann, Mitglied des geschäftsführenden Vorstands der TMA Deutschland, ergänzt zur Situation in der deutschen Gesundheitsbranche: „Die Krise im Gesundheitssektor hat sich zuletzt weiter zugespitzt und wird sich in absehbarer Zeit nicht entspannen. Sowohl im Pflegebereich als auch bei Krankenhausträgern sehen wir in relevanter Zahl Insolvenzen. Die strukturellen Ursachen dieser Entwicklung sind vielschichtig, wobei insbesondere die massiv gestiegenen Energie- und Personalkosten sowie ein sich verschärfender Fachkräftemangel zu benennen sind.“ Eine Vielzahl der deutschen Kliniken wirtschaftet nach seiner Ansicht defizitär, sodass auch künftig weiteren Häusern die Insolvenz drohen würde. Das sieht VID-Chef Dr. Niering ähnlich: „Wir stecken mittendrin in der Krise. Kürzlich haben die Krankenkassen wegen des drohenden Defizits Alarm geschlagen: Die Gesundheitskosten steigen. Die Krankenhäuser werden teurer. Das alles wird dazu führen, dass die Politik an dieser Stelle weitere strukturelle Maßnahmen umsetzen muss, um dieser Krise Herr zu werden. Es wird nicht ausreichen, immer mehr Geld in dieses System zu stecken, sondern das Geld muss intelligenter eingesetzt werden.“

Automotive in der Dauerkrise

Der Automobilsektor ist bereits seit einigen Jahren von strukturellen Herausforderungen geprägt. Der notwendige Umstieg auf die Elektromobilität sowie die angespannten Lieferketten während und nach der Coronapandemie sorgen für eine Art Dauerkrise. So meldeten unter anderem die Zulieferer Eissmann Automotive, Boryszew Kunststofftechnik Deutschland und Bohai Trimet Automotive Holding Insolvenz an. Lieferkettenprobleme, hohe Energiekosten und Investitionszurückhaltung wurden in Branchenkreisen als zentrale Belastungsfaktoren genannt.

Die Lage in der Automobilindustrie ist nach Ansicht von Dr. Hofmann deutlich angespannter, als die Gewinnmeldungen der großen OEMs vermuten lassen würden: „Wir erleben derzeit eine fundamentale Transformation, die durch die Elektromobilität, Digitalisierung, veränderte Marktdynamiken und starken internationalen Wettbewerb getrieben wird. Während die Automobilhersteller teils noch Margen erzielen, steht das gesamte Zuliefererökosystem unter massivem Druck. Erstaunlich ist, dass wir angesichts dieser Gemengelage nicht noch mehr Insolvenzen im Zuliefererbereich sehen – dies dürfte jedoch nur eine Frage der Zeit sein.“

Immobilienentwickler unter Druck

Die großen Insolvenzen der Projektentwickler von Signa (Benko) und Gröner sowie weiterer großer Projektgesellschaften beherrschten in den vergangenen Monaten die Schlagzeilen. Viele Werte wurden vernichtet, sodass inzwischen Versorgungswerke aufgrund von gescheiterten Immobilieninvestments mit Erlösproblemen zu kämpfen haben. Vincenz von Braun, Partner bei Anchor Rechtsanwälte, erklärt: „Bei den Abschlägen auf die Bewertungen der Immobilien dürften wir das Schlimmste hinter uns haben. Der größte Teil der Refinanzierungen von Krediten für gewerbliche Immobilien, die vor dem Zinsanstieg erworben wurden, steht allerdings noch aus. Diese Kredite wurden nicht nur zu sehr niedrigen Zinssätzen abgeschlossen, sondern es wurde oft auch nicht allzu viel getilgt. Das erschwert die Refinanzierung in der aktuellen stark veränderten Marktlage erheblich.“ Ohne „Independent Business Reviews“ von externen Beratern werde es schwierig werden, eine Refinanzierung zu erhalten.

Nach Meinung von TMA-Vorstand Dr. Hofmann zeichne sich in der Immobilienbranche eine gespaltene Entwicklung ab: Habe der Markt für Wohnimmobilien inzwischen wieder eine gewisse Stabilität erreicht, bleibe die Situation in der Projektentwicklung und auch im Gewerbeimmobilienbereich weiter angespannt. „Besonders kritisch ist die Lage bei Gewerbeobjekten, wo strukturelle Veränderungen wie Homeoffice und E-Commerce zu einer nachhaltigen Neubewertung führen“, erklärt Dr. Hofmann. Eine Erholung auf das Niveau von 2021 sei in vielen Segmenten mittelfristig nicht zu erwarten, sodass in diesem Bereich weiterhin viele Restrukturierungs- und auch Insolvenzfälle zu erwarten seien.

StaRUG als Aufregerthema

Das Gesetz über den Stabilisierungs- und Restrukturierungsrahmen (StaRUG) wurde Ende 2020 vom Bundestag beschlossen und trat am 1. Januar 2021 in Kraft. Ziel war es, einen präventiven Restrukturierungsrahmen einzuführen und damit eine vorinsolvenzliche Sanierung zu erleichtern und gleichzeitig in ein stabiles Regelwerk zu gießen. Anfangs wurde das neue Instrument eher zurückhaltend angenommen. Das rheinland-pfälzische Zentrum für Insolvenzrecht und Sanierungspraxis (ZEFIS) und das Branchenmagazin INDat Report kamen in einer Erhebung zu dem Ergebnis, dass es bereits 2023 doppelt so viele Restrukturierungsverfahren gab wie noch im Vorjahr. Im vergangenen Jahr sei die Zahl dann sogar weiter von 56 auf 84 Fälle angestiegen.

In den öffentlichen Fokus rückte das StaRUG dann spätestens ab 2023 durch die prominenten Fälle der Leoni AG und der Varta AG. Bei beiden Unternehmen war das Ergebnis der Restrukturierung jeweils ein Kapitalschnitt auf null. Für die Kleinaktionäre dieser Firmen bedeutete dies einen Totalverlust. Die Börse Düsseldorf wählte den Begriff „StaRUG“ Anfang 2025 zum „Börsen-Unwort des Jahres 2024“. Aktionäre seien durch die Anwendung des Gesetzes um werthaltige Vermögenspositionen gebracht und somit zwangsweise „enteignet“ worden. Diese Beurteilung der Sanierungsfälle zog sich wie ein roter Faden durch zahlreiche Wirtschaftsmedien. In einem Interview mit GoingPublic sprach Markus Kienle, Vorstand der SdK, davon, „dass das StaRUG schlicht und ergreifend ein verfassungsrechtlicher Super-GAU ist – zumindest so, wie es aktuell gelebt wird“. Insbesondere bei den Fällen Leoni und Varta gab es vielstimmige Kritik daran, dass die früheren Aktionäre von einer neuen Investition in das sanierte Unternehmen ausgeschlossen wurden. Fachleute fordern hier eine Nachbesserung der Gesetzeslage, um die Position der Altaktionäre zu verbessern.

Nach Ansicht von Dr. Dietmar Haffa, Diplom-Betriebswirt sowie Fachanwalt für Insolvenz- und Sanierungsrecht bei Schultze & Braun ist das StaRUG nicht für jeden Sanierungsfall geeignet. „Es bietet ausschließlich Möglichkeiten einer finanziellen Restrukturierung. Liegt das Problem des Unternehmens im operativen Geschäft, ist ein Verfahren nach dem StaRUG für diesen Fall ungeeignet.“ Das StaRUG biete keinen Werkzeugkasten für eine betriebswirtschaftliche Sanierung, sondern ausschließlich für eine finanzielle Neuaufstellung. Das hätte zuletzt mehrfach Aktionäre verschiedener Gesellschaften getroffen. „Aber es muss auch klar sein: Als Aktionär ist man Investor, der in Anteile eines Unternehmens investiert. Scheitert dieses Unternehmen, muss man als Anteilseigner genauso seinen Beitrag zur Sanierung leisten wie die Gläubiger dieser Aktiengesellschaften auch. Was ist denn die Alternative? In einem Insolvenzverfahren werden die Aktien ebenfalls wertlos. Die Folgen für das betroffene Unternehmen und dessen Gläubiger sind aber größer als bei einer Restrukturierung nach dem StaRUG“, fährt er fort.

Im Mittelstand angekommen, im Kapitalmarkt mit Fragezeichen

Klagen der Kleinaktionäre oder deren Vertreter, die sogar bis zum Bundesverfassungsgericht gingen, blieben bisher erfolglos, ein fader Nachgeschmack bleibt dennoch. Das nächste Ungemach droht bei dem an der US-Technologiebörse notierten Münchner Laserspezialisten Mynaric und dem 3D-Druck-Unternehmen voxeljet aus Friedberg bei Augsburg; beide sind ähnlich gelagert wie Leoni und Varta und streben nach einem Kapitalschnitt auf null ein Delisting an, ohne dass die bestehenden Aktionäre die Chance bekommen, bei der anschließenden Rekapitalisierung ihren Beitrag zu leisten. Erfreulich ist in dem Zusammenhang das StaRUG-Verfahren bei der BayWa AG. Hier erfolgt kein Kapitalschnitt und bei der geplanten Kapitalerhöhung erhalten alle bestehenden Aktionäre entsprechende Bezugsrechte, so dass hier „Enteignung der Aktionäre“ und „kaltes Delisiting“ nicht neu diskutiert werden müssen. Während die Kapitalmarktwelt nur begrenzt StaRUG-fähig scheint, wird die neue Sanierungstechnik im breiten Mittelstand immer mehr angenommen. 2024 waren es 84 Verfahren und damit – von geringer Basis ausgehend – bereits 50% mehr als 2023 (56), im laufenden Jahr wird eine dreistellige Zahl erwartet. Auch auf Restrukturierung spezialisierte Beratungshäuser ziehen StaRUG immer mehr in Erwägung.

VID-Vorsitzender Dr. Niering zieht das folgende Fazit zu den bisherigen Erfahrungen mit dem StaRUG: „Beim StaRUG steht demnächst eine Evaluation bevor, die alle positiven und negativen Erfahrungen bewerten wird.

Grundsätzlich positiv war die Etablierung eines Verfahrens, das Insolvenzen in einem frühen Stadium vermeiden hilft. Eine zentrale Frage für die weitere Diskussion wird sein, wie man das notwendige Vertrauen aller Beteiligten in die Ergebnisse eines solchen Verfahrens bewahrt.“ Dabei werde es vor allem um die Rücksichtnahme auf bestimmte beteiligte Gruppen und die Nachhaltigkeit von Restrukturierungen gehen. „Wenn dies gelingt, wird die Restrukturierung in Zukunft sicher noch häufiger genutzt werden“, fährt

Dr. Niering fort. Und Dr. Haffa schließt sich dieser Meinung an: „Mein Eindruck ist, dass das StaRUG als vorinsolvenzliches und gezieltes Verfahren zur Restrukturierung zuletzt häufiger genutzt wurde. Diese Entwicklung ist zu begrüßen, wenn man weiterhin Unternehmer frühzeitig dazu bewegen möchte, sich der Unternehmenskrise mit den Mitteln des Insolvenz- und Sanierungsrechts wirksam entgegenzustellen.“

Firmenrettung wird schwieriger

„Die Finanzierung von Firmenrettungen ist in dem aktuell anspruchsvollen Sanierungsumfeld unmittelbar verknüpft mit den Zukunftsperspektiven des jeweiligen Unternehmens. Gibt es diese, dann finden sich auch weiterhin Investoren“, erklärt Dr. Niering zu den Chancen, ein kriselndes Unternehmen zu veräußern. Es werde immer schwieriger, Investoren zu finden: „Wenn die Zukunftsperspektiven darstellbar und glaubwürdig sind, dann gibt es weiterhin Käufer. Diese verlangen allerdings mehr denn je, dass schon während des Restrukturierungs- oder Insolvenzverfahrens die wesentlichen Sanierungsschritte umgesetzt oder zumindest auf den Weg gebracht werden“, erklärt Dr. Niering. Michailov ergänzt: „Aktuell zeigen sich Banken und alternative Finanzierer äußerst selektiv – insbesondere Unternehmen aus schwer refinanzierbaren Branchen wie Automotive oder Bau haben nur noch eingeschränkten Zugang zu Kapital. Selbst tragfähige Turnaround-Konzepte erfordern intensives Stakeholder-Management, um eine Finanzierung überhaupt aufzustellen.“ Kapital sei vorhanden – aber nur für die besten unter den schwierigen Fällen. Gleichzeitig stehe der M&A-Markt für Krisenunternehmen massiv unter Druck.

Die wesentliche Verantwortung für eine Firmensanierung sieht Johannes von Neumann-Cosel, Senior Director Private Credit bei der Patrimonium Asset Management AG, bei den bestehenden Finanzierern und Investoren. In einem zweiten Schritt gebe es eine Vielzahl an spezialisierten Investoren im Bereich Fremd- und Eigenkapital, die in diesen Situationen finanzieren können. „Auch wir als Patrimonium Asset Management AG gehören zu dieser Investorengruppe. Ich spreche hier aber trotz der Finanzierung von Unternehmen klar von Investitionen. Investoren in diesem Bereich haben keinen Finanzierungsauftrag, sondern suchen nach einer attraktiven Transaktion für die eigenen Investoren. Häufig führt das zu einer Rettung des betroffenen Unternehmens – ab und zu muss man aber auch eine Transaktion absagen, da sie kommerziell nicht sinnvoll ist“, erklärt er.

Anforderungen haben sich geändert

Die Anforderungen an Insolvenzverwalter und gleichermaßen an Restrukturierungsberater haben sich nach Meinung von TMA-Vorstand Dr. Hofmann in den vergangenen Jahren erheblich gewandelt: „Während sich das Bild in kleineren Fällen nach wie vor oft einfacher darstellt, ist besonders bei mittleren und größeren Verfahren eine deutlich gestiegene Komplexität zu beobachten.“ Gerade mit Blick auf die Komplexität und Vielfalt der Geschäftsmodelle sowie die Geschwindigkeit von Kommunikation und Entscheidungsprozessen gehörten neben juristischer Expertise und tiefgreifendem betriebswirtschaftlichem Know-how auch hohe analytische Fähigkeiten, Kreativität und geistige Beweglichkeit zum Anforderungsprofil eines erfolgreichen Restrukturierers.

Die Rolle des Insolvenzverwalters hat sich nach Einschätzung von

Dr. Haffa in den vergangenen Jahren noch stärker vom Liquidator zum Restrukturierer entwickelt. Ein moderner Insolvenzverwalter führe ein Unternehmen fort und halte es am Leben, wo immer dies möglich und sinnvoll erscheine und ohne die Interessen der Gläubiger aus dem Blick zu verlieren. „Das gilt im Übrigen sowohl für die Regelinsolvenzverfahren als auch für die Eigenverwaltung. Die Bedeutung von M&A-Prozessen ist daher gestiegen, ebenso wie die Anforderungen an die operativen, betriebswirtschaftlichen Kenntnisse des Verwalters oder Restrukturierers. Ein moderner Verwalter muss Jurist und Betriebswirt in sich vereinen“, sagt Dr. Haffa. Die Digitalisierung spiele dabei eine wachsende Rolle. Nicht nur, weil datenbasierte Entscheidungen wichtiger werden – sondern auch, weil die Digitalisierung Tätigkeiten innerhalb des Insolvenzverfahrens oder der Restrukturierung vereinfachen und beschleunigen könne.

Insolvenz hat negatives Stigma

In Deutschland gilt immer noch das negative Stigma des Scheiterns im Kontext von Insolvenzen. Beeinflusst das den Umgang von Unternehmern mit finanziellen Schwierigkeiten, zum Beispiel die Bereitschaft, frühzeitig professionelle Hilfe in Anspruch zu nehmen? Dr. Niering meint dazu: „Insgesamt ist das eine Vertrauensfrage. Unternehmer, die zögern, frühzeitig professionelle Hilfe in Anspruch zu nehmen, um das eigene Unternehmen durch eine Krise zu retten, haben nicht genug Vertrauen in den Ablauf eines solchen Verfahrens und in die handelnden Institutionen; obwohl es inzwischen so viele Möglichkeiten gibt, gerade, wenn man sich frühzeitig spezialisierte Unterstützung sucht.“ In der Sanierungsberatung stelle er in den letzten Jahren ein steigendes Problembewusstsein bei Geschäftsleitern fest, schwierige Sanierungswege über ein Restrukturierungs- oder Insolvenzverfahren in ihre Überlegungen einzubeziehen.

Laut Dr. Haffa sind Unternehmer trotz des weiterhin negativen Stigmas in der Öffentlichkeit insgesamt schon ein wenig offener gegenüber den verschiedenen Formen des Insolvenzverfahrens – besonders gegenüber der Eigenverwaltung: „Sie erkennen zunehmend die Gestaltungsmöglichkeiten, die der Werkzeugkasten der Insolvenzordnung für Unternehmen in einer Krisensituation bietet. Einige fragen deshalb auch etwas frühzeitiger Unterstützung an. Das gilt noch nicht flächendeckend. Zu viele Unternehmer warten noch immer zu lange ab, ob eine Besserung der Situation eintritt, und leben nach dem Prinzip Hoffnung.“

„Cash is King Kong“

TMA-Vorstand Dr. Hofmann findet, dass das in der öffentlichen Wahrnehmung leider nach wie vor präsente negative Stigma der Insolvenz sich in vielen Fällen als Hindernis für frühzeitige Sanierungen erweise: „Besonders bei inhabergeführten Unternehmen und Familienunternehmen führt die persönliche Identifikation mit dem Unternehmen und die Angst vor dem vermeintlichen sozialen ‚Makel‘ des Scheiterns oftmals zu einer gefährlichen Verzögerung notwendiger Maßnahmen und zur rechtzeitigen Einbindung professioneller Berater.

Trotz Beratungen sieht von Neumann-Cosel immer wieder Fälle, in denen man sich eine mögliche Fortführung des Unternehmens zu lange schön gerechnet oder geredet hat und am Ende wirklich mit einem Minimalbestand an liquiden Mitteln einen Insolvenzantrag stellt. „Equity is King, but Cash is King-Kong; eine alte Restrukturiererweisheit. Wir erleben immer noch zu häufig Managementteams, die sich auf Umsatz und Ergebnis fokussieren und die Liquidität nicht ausreichend im Blick haben“, erklärt er. Eine geordnete Arbeit des Insolvenzverwalters sei dann schon nicht mehr möglich, was häufig auch zu einer weiteren Wertvernichtung für die Gläubiger führe.

Prognose 2025: 11% mehr Insolvenzen

Nach einer Analyse von Allianz Trade sollen die Insolvenzfallzahlen 2025 um 11% auf circa 24.400 steigen. Für 2026 werde ein weiterer leichter Anstieg von +3% auf 25.050 Fälle erwartet. Die Ursachen dafür seien strukturelle Herausforderungen und internationale Risiken: Energiekosten, Bürokratie und schleppende Digitalisierung belasten die Unternehmen. Wie kommt die Branche der Restrukturierer und Insolvenzverwalter mit dieser Schwemme klar? „Die Zahl der Insolvenzfälle hat insgesamt zugenommen. Die steigende Zahl von Insolvenzen trifft auf eine professionellere, aber zugleich kleinere Anzahl von Insolvenzverwaltern (im Jahr 2019 gab es noch 2.923, im Jahr 2024 nur noch 1.954 Insolvenzverwalter; Quelle: INDat Report). Das hat den Drang zu einer besseren Digitalisierung beziehungsweise zur Automatisierung von Prozessen verstärkt“, meint dazu der VID-Vorsitzende Dr. Niering. Aktuell scheinen sich die dunklen Wolken am Konjunkturhimmel aber ein wenig aufzuhellen.

Der ifo Geschäftsklimaindex ist im Mai zum fünften Mail in Folge gestiegen. Und das Statistische Bundesamt weist für Mai einen Rückgang der Unternehmensinsolvenzen von 0,7% aus. Die Unsicherheiten an den nationalen und internationalen Märkten hätten sich nicht direkt auf die Insolvenzzahlen ausgewirkt. Steuerentlastungen und Infrastrukturinvestitionen in Deutschland würden den Markt stabilisieren, auch wenn einzelne Branchen weiterhin unter Druck stünden.

FAZIT

Die Insolvenzwelle in Deutschland hat 2024 branchenübergreifend eine neue Dynamik erreicht. Besonders betroffen sind Großunternehmen sowie Betriebe aus Handel, Tourismus, Automobil- und Immobilienwirtschaft. Das anhaltende gesellschaftliche Stigma der Insolvenz verhindert oft eine rechtzeitige Einleitung von Sanierungsmaßnahmen. Experten fordern mehr Vertrauen in bestehende Verfahren. Der einhellige Appell der Sanierer lautet: Unternehmen sollten frühzeitig gegensteuern und rechtzeitig Hilfe von Experten suchen. Das StaRUG kann hier ein wertvolles Werkzeug sein, wenn ein möglicher Missbrauch durch Nachschärfungen im Gesetz besser verhindert wird.

👉 Dieser Beitrag ist als Titelgeschichte in der aktuellen Magazinausgabe der Unternehmeredition 2/2025 mit den Schwerpunkten Unternehmensfinanzierung und Restrukturierung erschienen.

Als Redakteur der Unternehmeredition berichtet Alexander Görbing regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Zu seinen Schwerpunkten gehören Restrukturierungen, M&A-Prozesse, Finanzierungen und Tech-Start-ups.