Der deutsche Mittelstand ist eine jahrzehntelange Erfolgsgeschichte und bildet das Rückgrat der deutschen Wirtschaft. Private-Equity-Investoren aus aller Welt sind auf der Suche nach Mehrheitsbeteiligungen an deutschen „Hidden Champions“. Die Unternehmeredition befasst sich regelmäßig mit einem eigenen Basket der 15 größten deutschen börsennotierten Beteiligungsgesellschaften.

Der deutsche Mittelstand sah sich im Jahr 2024 zahlreichen Herausforderungen gegenüber. Die deutsche Wirtschaft schrumpfte zum zweiten Mal in Folge. Neben bürokratischen Hürden und Fachkräftemangel kämpfen immer mehr Unternehmen nach der Coronapandemie und den wirtschaftlich schwachen Folgejahren mit finanziellen Problemen.

Gleichzeitig haben ausländische Private-Equity-(PE)-Investoren ihren Anteil am deutschen M&A-Markt in den vergangenen Jahren einer Studie von PwC zufolge kontinuierlich ausgebaut. Für das Gesamtjahr dürfte er mit 47% einen neuen Höchststand erreichen. Die Attraktivität Deutschlands für ausländische Investoren ist einleuchtend. Weltweit gibt es 2.700 „Hidden Champions“ – fast die Hälfte davon sind deutsche Mittelständler.

Der Unternehmeredition-Basket

Während ausländische Investoren die Chancen im deutschen Mittelstand also zunehmend nutzen, schlagen auch hierzulande etablierte Finanzierungspartner eine Brücke zwischen Kapitalmarkt und mittelständischen Unternehmen. Börsennotierte Beteiligungsgesellschaften agieren häufig als langfristige Partner und stellen neben Kapital auch Know-how bereit.

Im Jahr 2022 haben wir eine Auswahl von 15 börsennotierten Beteiligungsgesellschaften zusammengestellt, die die folgenden Kriterien erfüllen:

- Sie investieren in den nicht-börsennotierten deutschen Mittelstand, die Unternehmen befinden sich in einer fortgeschrittenen Phase ihrer Entwicklung.

- Sie gehen überwiegend Mehrheitsbeteiligungen ein und/oder halten diese.

- Sie weisen mindestens teilweise Merkmale eines Private-Equity-Geschäftsmodells auf (Erwerb von nicht-börsennotierten Unternehmen mit dem Ziel der aktiven Performanceverbesserung und Wertsteigerung).

Dabei haben wir börsennotierte „Value-Fonds“ und Vermögensverwalter, die in Aktien investieren (etwa Value Holdings, Shareholder Value Beteiligungen oder Scherzer), sowie Venture-Capital-Investoren (zum Beispiel Mountain Alliance) nicht in die Auswahl aufgenommen.

Änderungen im Basket

Aurelius und Bavaria Industries nehmen wir nach deren Delisting-Anträgen aus unserem Basket heraus, auch wenn die Aurelius-Aktie noch rege an der Börse Hamburg gehandelt wird. Ein Einstieg ist für Neuinvestoren nicht mehr wirklich empfehlenswert, da sich die Gesellschaft keinerlei Publizitäts- und Transparenzvorschriften mehr zu unterwerfen hat.

GBK Beteiligungen (Wert mit der kleinsten Marktkapitalisierung) und die Private Assets AG (Handel ausschließlich an der Börse Berlin, Liquidität im Börsenhandel kaum gegeben) haben wir ebenfalls aus dem Basket herausgenommen.

Dafür werden mit der Chapters Group, der Platform Group, Nynomic und AdCapital gleich vier neue Unternehmen in den Basket aufgenommen.

15 Gesellschaften, 4,7 Mrd. EUR Börsenwert

Die 15 neu ausgewählten Beteiligungsgesellschaften bringen es zusammen auf einen Börsenwert von rund 4,7 Mrd. EUR. Nach unseren Recherchen halten sie aktuell insgesamt rund 289 Unternehmensbeteiligungen.

Derzeit sind mit MBB, der Indus Holding und der Deutschen Beteiligungs AG (DBAG) drei Unternehmen im SDAX vertreten. Mutares steht vor der Wiederaufnahme am 23.06.2025. Die Chapters Group käme aufgrund ihres Börsenwerts ebenfalls für den SDAX infrage; sie kann jedoch aus Gründen, die wir später noch erläutern, derzeit nicht berücksichtigt werden. Diese fünf Unternehmen vereinen einen Börsenwert von 3,6 Mrd. EUR und damit rund 75% der gesamten Marktkapitalisierung des Baskets auf sich.

Demgegenüber stehen vier Unternehmen mit einem Börsenwert zwischen 170 Mio. und 216 Mio. EUR und sechs Unternehmen mit einem Börsenwert im zweistelligen Millionenbereich. Die durchschnittliche Marktkapitalisierung dieser 15 Unternehmen beträgt 314 Mio. EUR. Die Beteiligungen aus unserem Basket decken überwiegend die Bereiche Dienstleistung/IT sowie verschiedene Bereiche der Industrie ab.

Das Geschäftsmodell der deutschen Beteiligungsgesellschaften

Unter den deutschen Beteiligungsgesellschaften ähnelt die DBAG mit ihrem Geschäftsmodell der internationalen Konkurrenz am stärksten. Ähnlich wie die großen internationalen Player KKR, EQT oder Blackstone legt sie geschlossene PE-Fonds auf, verfügt aber auch über ein weiteres Standbein, über das direkt und „klassisch“ in Unternehmen investiert wird. Die Verwaltungsgebühren und Erfolgsbeteiligungen aus den Fonds stellen die Haupteinnahmequelle der genannten Player dar.

Die meisten deutschen Beteiligungsgesellschaften agieren jedoch anders: Sie investieren direkt auf eigene Rechnung. Dadurch werden die Beteiligungen in der eigenen Bilanz geführt und ihr Erfolg wirkt sich unmittelbar auf das operative Ergebnis aus.

Unabhängig davon eint alle Private-Equity-Investoren das Ziel, Unternehmen zu möglichst vorteilhaften Konditionen zu erwerben, sie in ihren Wachstumsambitionen aktiv zu unterstützen, ihre Profitabilität zu steigern und Wertsteigerungspotenziale zu realisieren. In unserem Basket verfolgen lediglich zwei Unternehmen – Mutares und Blue Cap – eine Spezialisierung auf klassische Turnaround-Situationen, bei denen die übernommenen Zielunternehmen von Grund auf restrukturiert werden müssen.

Immer mehr Unternehmen in unserem Basket verfolgen dagegen einen mit dem der amerikanischen Danaher vergleichbaren Ansatz. Unternehmen wie Brockhaus Technologies, Max Automation oder die neu aufgenommenen Chapters Group, Platform Group und Nynomic AG fokussieren sich auf ein Themengebiet. Darin wollen sie durch ein vollständiges Angebot aus einer Hand, ihre Kompetenz sowie Synergieeffekte und Effizienzsteigerungen einen Mehrwert für ihre Kunden erzielen.

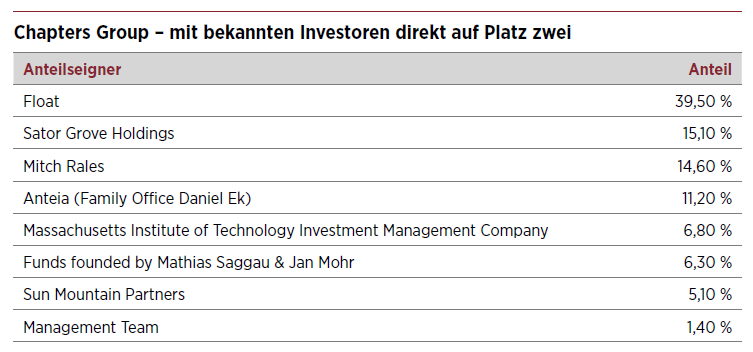

Chapters Group – mit bekannten Investoren direkt auf den Spitzenplatz

Ein Blick auf die Aktionärsstruktur unseres Neuzugangs Chapters Group zeigt, dass es sich nicht um eine gewöhnliche deutsche Beteiligungsgesellschaft handelt. Mit Mitch Rales von Danaher und Daniel Ek von Spotify gehören zwei äußerst erfolgreiche Gründerpersönlichkeiten zu den Ankeraktionären, die mit ihren Firmen sensationelle Wachstumsgeschichten geschrieben haben. Da die Aktionärsbasis zu einem großen Teil aus institutionellen Anlegern besteht, liegt der Free Float nur bei 39,5%. Dies ist neben der Notierung im Freiverkehr der Grund, weshalb das Unternehmen aktuell nicht für den SDAX infrage kommt.

Aktionärsstruktur der Chapters Group

Die dargestellte Aktionärsstruktur basiert auf den Informationen, die der Gesellschaft zum Zeitpunkt der letzten Hauptversammlung vorlagen. Aktionäre der Gesellschaft unterliegen nicht den Meldepflichten gem. § 33 WpHG. Die Aktionärsstruktur kann sich daher seit der letzten Hauptversammlung geändert haben, ohne dass die Gesellschaft davon Kenntnis hat. Quelle: Chapters GroupDie Chapters Group ist hauptsächlich über ihre Investitionsplattformen in drei Bereichen tätig: Unternehmensnachfolge, Dienstleistungen für die Telekommunikationsbranche und Softwareanbieter, die für den Betrieb unverzichtbar sind und führende Positionen in attraktiven Nischen innehaben. Zudem hat die Chapters-Aktie zuletzt mit einem Kurssprung von circa 15% auf Schaffung eines Fintech-Segments durch die Fusion eines Tochterunternehmens reagiert. Die Beteiligungen der Chapters Group zeichnen sich durch eine langfristige Kundenbindung und einen hohen Anteil wiederkehrender Umsätze aus. Das Beteiligungsportfolio umfasst Unternehmen in der DACH-Region sowie in der Tschechischen Republik und Frankreich.

Die Chapters Group AG hat vorläufige Pro-forma-Ergebnisse für das Geschäftsjahr 2024 veröffentlicht. Mit einem Wachstum von 42% im Vergleich zum Vorjahr zeigen diese eine starke Umsatzdynamik. Das Management unterstreicht mit einem operativen Wachstum von 11%, dass organisches Wachstum strategische Priorität genießt. Dabei setzt das Unternehmen auf die Einführung der intern entwickelten „Manuskriptmethode“, eine Reihe von Best Practices, sowie auf die Förderung der Eigenverantwortung der Mitarbeiter.

Angesichts der beschleunigten anorganischen Wachstumsstrategie müssen Anleger damit rechnen, dass ihre Anteile auch zukünftig weiter verwässert werden. Derzeit reicht der Cashflow aus den operativen Einheiten dafür nicht annähernd aus.

MBB rückt einen Platz vor

Mit einer Marktkapitalisierung von 813 Mio. EUR ist MBB einen Platz in unserem Ranking nach vorne gerutscht. Das Unternehmen konnte zudem auf den Tag genau 19 Jahre nach der Erstnotiz den Einzug in den SDAX feiern – eine Folge der positiven Entwicklung auf Jahressicht.

Im Geschäftsjahr 2024 erzielte das Unternehmen erstmals einen Umsatz von über 1 Mrd. EUR und konnte das Konzernergebnis mehr als verdoppeln. Daneben erreichten die EBIT-Marge (9,7%) und die Nettoliquidität (554 Mio. EUR) historische Höchstwerte. Dieser Erfolg steht im Kontrast zur gesamtwirtschaftlichen Lage und ist vor allem auf die Fokussierung auf Zukunftstrends sowie die Diversifizierung der Gruppe zurückzuführen.

Mit einem Umsatz von 498 Mio. EUR (+33%) und einem EBITDA von 80 Mio. EUR (+152%) steuerte der Energienetzbauer Friedrich Vorwerk einen Großteil zum Ergebnis bei. Dabei wirkten sich die starke Auftragslage und Investitionen in die Strom- und Wasserstoffinfrastruktur deutlich aus. Aumann, Spezialist für Automatisierung, erzielte mit 312 Mio. EUR den höchsten Umsatz seiner Geschichte und ein bereinigtes EBITDA von 36 Mio. EUR (+71%). Der Auftragseingang ging jedoch aufgrund der Investitionszurückhaltung in der Automobilindustrie spürbar zurück. Im Next-Automation-Segment setzt das Unternehmen daher verstärkt auf die Bereiche Defence, Aerospace und Life Sciences. Der IT-Security-Anbieter DTS schloss mit 99 Mio. EUR Umsatz und 13 Mio. EUR EBITDA leicht unter dem Vorjahr ab, verzeichnete aber ein Rekordwachstum bei seinen Softwarelösungen.

Wie sehr MBB den Kapitalmarkt nutzt, zeigt die Tatsache, dass mit Friedrich Vorwerk, Aumann und Delignit drei wesentliche Beteiligungen selbst an der Börse gelistet sind. Anleger können somit auch direkt in diese Unternehmen investieren.

Mutares liefert und muss Spitzenplatz trotzdem abgeben

Mit einer Marktkapitalisierung von nur noch 727 Mio. EUR musste die Mutares SE ihren Spitzenplatz im Ranking der 15 Beteiligungsgesellschaften abgeben. Der Sanierungs- und Restrukturierungsspezialist konnte operativ durchaus überzeugen. Der vorläufige Nettogewinn der Holding betrug für das Geschäftsjahr 2024 stolze 108,3 Mio. EUR und ist damit um 5,7% gegenüber dem Vorjahr gestiegen. Wesentliche Faktoren hierfür waren der erfolgreiche Börsengang von Steyr Motors und der Verkauf von Frigoscandia, die zusammen mit fünf weiteren Exits oder Teilexits einen Mittelzufluss von rund 70 Mio. EUR generierten. Gleichzeitig schloss Mutares 13 Akquisitionen ab und kündigte sechs weitere an. Steyr Motors entpuppte sich nach ruhigem Start an der Börse aufgrund der Rüstungs-Sonderkonjunktur zu einer wahren Kursrakete. Mutares nutzte die Vervierfachung (!) der Kurse zu einer Reduzierung ihrer Beteiligung von 70,9% auf nur mehr 40,1%.

Da allerdings die Dokumentationspflichten des Abschlussprüfers aufgrund komplexer Transaktionsstrukturen nicht fristgerecht erfüllt werden konnten, musste Mutares aber die Veröffentlichung der geprüften Jahresabschlüsse für das Geschäftsjahr 2024 verschieben. Aufgrund dieser Verspätung wurde das Unternehmen, das sich bereits im vergangenen Herbst einem Angriff des Shortsellers Gotham City ausgesetzt gesehen hatte, aus dem Kleinwerteindex SDAX ausgeschlossen. Auslöser der Misere war die Insolvenz von Serneke. Hier waren die Süddeutschen im vergangenen Jahr eingestiegen, doch der Sanierungsversuch der schwedischen Bau- und Projektentwicklungsgruppe endete relativ zügig mit deren Pleite.

Während Mutares argumentierte, man habe keine Kontrolle über Serneke erlangt, vertrat der Wirtschaftsprüfer Deloitte zunächst eine andere Ansicht. Nach zeitraubenden Gesprächen hat sich Deloitte dem Standpunkt des Unternehmens angeschlossen. Inzwischen konnte der Geschäftsbericht veröffentlicht werden und Mutares wird noch im Juni wieder in den SDAX aufgenommen.

Nynomic-Gruppe ist mit ihren Tochtergesellschaften im langfristig wachstumsstarken Markt der berührungslosen und zerstörungsfreien optischen Messtechnik tätig. Durch Übernahmen ist das Unternehmen für seine Kunden aus verschiedenen Endmärkten zu einem One-Stop-Shop geworden, der alles abdeckt: von der Entwicklung individueller Messlösungen über die Produktion bis hin zur Integration in die kundenspezifischen Prozesse. Damit verfügt Nynomic über eine einzigartige Marktposition und ein deutliches Abgrenzungsmerkmal gegenüber dem Großteil der internationalen Wettbewerber. Die zurückhaltende Investitionsstimmung der Kunden belastet allerdings das Ergebnis für 2024 sowie die Prognose für 2025.

Bei der Platform Group läuft es dagegen deutlich besser. Aufgrund der erfolgreichen Geschäftsentwicklung konnte das Unternehmen schon früh im Jahr die Umsatzprognose um 15% erhöhen. Die Platform Group bietet stationären Händlern die Möglichkeit, ihren Warenbestand online anzubieten. Dies geschieht sowohl über eigene Plattformen als auch über Seiten wie Amazon oder Zalando. Dabei wächst die Plattform stark anorganisch, da das Unternehmen kleinere Onlinehändler zu günstigen Konditionen übernehmen kann. Da das Geschäftsmodell im Anschluss Working Capital freisetzt, sollten gute Kapitalrenditen erzielbar sein.

Unter den neu aufgenommenen Beteiligungsgesellschaften ist AdCapital mit Abstand die kleinste. Ihr Geschäftsmodell entspricht am ehesten dem herkömmlichen Modell einer Industrieholding. Der Schwerpunkt liegt auf den Kernindustrien Elektrotechnik, Metall- und Kunststoffverarbeitung, Maschinen- und Werkzeugbau sowie Automotive. Das Unternehmen musste zum Ende des Geschäftsjahres 2024 eine für die Branche typische Prognosesenkung vornehmen. Dadurch werden die Umsätze für das Jahr 2024 voraussichtlich auch unter denen des Vorjahres liegen.

Was spricht für börsennotierte Beteiligungsgesellschaften?

Der augenscheinlichste Grund besteht darin, dass die Assetklasse Private Equity auf diese Weise für jeden Anleger investierbar wird. Dies steht im Gegensatz zu Private-Equity-Fonds der weltweit führenden Anbieter, bei denen eine Anlage oft erst ab Ticketgrößen im siebenstelligen Bereich möglich ist. Börsennotierte Beteiligungsgesellschaften bieten hier eine attraktive Alternative, da sie aufgrund fehlender Mindestinvestitionen eine hohe Diversifikation über verschiedene Anlagestile und Branchen ermöglichen.

Hinzu kommt ein bedeutender Liquiditätsvorteil: Aktien von börsennotierten Beteiligungsgesellschaften können jederzeit wieder an der Börse veräußert werden. Das ist ein enormer Vorteil gegenüber klassischen Private-Equity-Fonds, die typischerweise über einen Zeitraum von fünf bis zehn Jahren gebunden sind und keinen vorzeitigen Ausstieg ermöglichen. Auch die anfänglich negativen Renditen von Private Equity lassen sich dadurch vermeiden.

Die Experten hinter den börsennotierten Beteiligungsgesellschaften verfügen dabei oft über eine ebenso herausragende Marktkenntnis und ein gutes Gespür für neue Investments. Aufgrund der Veröffentlichungspflichten am Kapitalmarkt und ihres gelisteten Status sind ihre Einschätzungen und Handlungen jederzeit transparent und unterliegen hohen Offenlegungsstandards.

Worauf Anleger achten sollten

Wie alle börsennotierten Unternehmen unterliegen auch börsennotierte Beteiligungsgesellschaften den Schwankungen des Markts. Der Aktienkurs wird zu jedem Zeitpunkt vom Markt bestimmt. Eine Aktie kann mit einem Aufschlag gehandelt werden, wenn ihr Marktpreis pro Aktie höher als ihr Nettoinventarwert (NAV) pro Aktie ist. Sie kann aber auch mit einem Abschlag gehandelt werden, wenn ihr Marktpreis pro Aktie niedriger als ihr Nettoinventarwert pro Aktie ist.

Im Zusammenhang mit börsennotierten Beteiligungsgesellschaften sind häufig Abschläge zu beobachten. Dies kann für Anleger beim Einstieg eine Chance darstellen, beim Ausstieg jedoch auch ein Risiko sein. Es gibt verschiedene Faktoren, die beeinflussen, wie sich diese Zu- beziehungsweise Abschläge im Verhältnis zum Aktienkurs entwickeln:

- Wie schätzt der Markt die Fähigkeiten des Managements ein?

- Hält der Markt die Bewertungen der Portfoliounternehmen für realistisch?

- Wie komplex ist die Struktur der Beteiligungsgesellschaft?

- Bestehen Synergieeffekte zwischen den Beteiligungen?

Anleger sollten allerdings beachten, dass diese Kennzahl bei immer mehr Beteiligungsunternehmen nicht mehr unbedingt zum Geschäftsmodell passt und daher nicht immer eine sinnvolle Messgröße zur Beurteilung der Unternehmensleistung darstellt.

Internationale Einordnung

In den letzten 20 Jahren verzeichnete der Markt für börsennotiertes privates Beteiligungskapital ein stetiges Wachstum – sowohl hinsichtlich der Marktkapitalisierung als auch der Anzahl der Börsennotierungen. Um umfassende Daten und Einblicke in den globalen börsennotierten Private-Equity-Markt zu bieten, hat das Schweizer Unternehmen LPX das „Listed Private Equity Barometer” entwickelt. Im August 2024 erfüllten 103 börsennotierte Beteiligungsgesellschaften die Liquiditätskriterien für eine Berücksichtigung. Diese Unternehmen verwalten 3,4 Bio. EUR und ihre Marktkapitalisierung betrug 553,7 Mrd. EUR.

Die US-Riesen Blackstone und KKR bringen es zusammen auf eine Marktkapitalisierung von 246 Mrd. EUR. Doch selbst diese beiden Konzerne verblassen neben Berkshire Hathaway, der Holding von Warren Buffett, der bei der letzten Hauptversammlung in Omaha seinen Rückzug als CEO bekannt gegeben hat. Die Holding vereint ein riesiges Portfolio nicht börsennotierter Unternehmen, die (ohne Versicherungsgeschäft) im Jahr 2024 insgesamt 350.876 Personen beschäftigten und einen Nettogewinn von 22 Mrd. EUR erzielten.

Selbst in Europa hat unser Korb aus 15 deutschen Gesellschaften mit einer Marktkapitalisierung von 4,7 Mrd. EUR kaum Bedeutung. Die britische 3i Group, die in Deutschland durch die Einzelhandelskette Action bekannt wurde, bringt es beispielsweise auf einen Börsenwert von 48,1 Mrd. EUR. Auch die schwedische EQT-Gruppe mit einer Bewertung von rund 31,8 Mrd. EUR oder die in der Schweiz ansässige Partners Group mit 31,4 Mrd. EUR spielen in einer völlig anderen Größenklasse als unsere deutschen Unternehmen.

Fazit

Der deutsche Mittelstand zeichnet sich durch seine zahlreichen, meist familiengeführten, hoch spezialisierten und agilen kleinen und mittleren Unternehmen aus. Sie sind das Rückgrat der deutschen Wirtschaft und sorgen maßgeblich für Beschäftigung, Innovation und weltweite Marktführerschaften. Es ist daher kaum verwunderlich, dass diese Unternehmen bei Private-Equity-Investoren auf der ganzen Welt begehrt sind.

Auch die 15 börsennotierten Beteiligungsgesellschaften des Unternehmeredition Basket Deutscher Mittelstand investieren in diese vielversprechenden Unternehmen. In ihren Portfolios befinden sich fast 300 Unternehmensbeteiligungen. Obwohl die kumulierte Marktkapitalisierung der 15 Werte nur 4,7 Mrd. EUR beträgt, sind hier viele attraktive Geschäftsmodelle zu finden. Gerade unsere Neuaufnahmen zeigen, wie man mit einem klaren Fokus auf einzelne Themen auch in dieser schwierigen Phase wachsen kann.

Die aktuell schwächelnde Weltwirtschaft und die Investitionszurückhaltung der Kunden bereiten aber vor allem den exportabhängigen Industrieunternehmen im Mittelstand Probleme. Diese eingetrübten Aussichten spiegeln sich auch in der Kursentwicklung und den Bewertungen vieler börsennotierter Beteiligungsgesellschaften wider. Gerade bei diesen Unternehmen könnten sich für mutige Anleger interessante Einstiegsgelegenheiten bieten.

👉 Dieser Artikel ist auch in unserem Spezial “Investoren im Mittelstand” erschienen.

Florian Hainzl

Florian Hainzl ist Diplom-Betriebswirt (FH) und arbeitet als Business Intelligence Entwickler bei einem mittelständischen Hersteller im Bereich Messtechnik. Daneben schreibt er seit 2019 als freier Finanzjournalist für verschiedene Finanz- und Technikmedien wie GoingPublic und Anleger Plus.