Ersetzt die Elektromobilität den Verbrennungsmotor? Und wenn ja, wann? Diese Fragen stellen sich landauf, landab vor allem kleinere Zulieferbetriebe. Wie die Mittelständler mit den Szenarien umgehen können und welche neuen Optionen sich eröffnen.

Science Fiction oder Wirklichkeit? Selbstfahrende, voll vernetzte Autos chauffieren ihre Insassen bequem von einem Ort zum anderen. Neue Carsharing-Konzepte sorgen für weniger Verkehr und bessere Luft in den Städten. Und durch die Straßen surren überwiegend Elektroautos, der CO2-Ausstoß nimmt ab, das Verkehrsleben wird leiser. Noch ist sie eine schöne Vision – die vernetzte und elektrifizierte Welt der Mobilität.

Bei der Murschel Electric Cars GmbH & Co. KG mit Sitz im baden-württembergischen Renningen ist die Vision schon Realität, zumindest Teile davon. Denn in der Werkstatt des Unternehmens baut ein Team von zehn Spezialisten Benziner in E-Pkw um. „Wir glauben daran, dass Elektroautos die energieeffiziente und ressourcenschonende Zukunft der Mobilität sind“, zeigt sich Geschäftsführer und Firmengründer Dennis Murschel von seinem Geschäftsmodell überzeugt. Murschel selbst war ehemals Mitarbeiter im Forscherteam zur Brennstoffzelle für einen Großkonzern. Doch vor gut fünf Jahren kam er auf die Idee zum Wechsel auf E-Motoren.

Vom Retrokäfer bis zum Audi A2 – zahlreiche Modelle hat Murschel inzwischen auf Elektro umgerüstet. „Unsere Auftragsbücher sind gut gefüllt“, ist der Gründer optimistisch. Bei einem solchen Umbau zeigt sich in der Werkstatt allerdings deutlich sichtbar, welches Problem der langsame, aber unaufhaltsame Wandel hin zur Elektromobilität für Automobilzulieferer mit sich bringt: Viele Komponenten wie Motor, Teile des Getriebes oder der Tank mit sämtlichen Leitungen liegen ausgebaut auf dem Boden – denn sie werden im E-Auto nicht mehr benötigt. Während bei einem klassischen Verbrennungsmotor wie dem Diesel mindestens 1200 Teile verbaut werden, sind es beim elektronischen Pendant höchstens 200. Und genau hinter diesen teils hochspezifischen Werkstücken stehen eben viele Hidden Champions aus Deutschland. Ihre Qualitätsführerschaft im Markt könnte in Zukunft nur noch ein Achselzucken auf dem Weltmarkt hervorrufen, weil ihr Fertigungs-Know-how nicht mehr gebraucht wird. Das macht klar: Nicht nur die Automobilhersteller (OEM), sondern auch ihre meist mittelständischen Zulieferer müssen sich über kurz oder lang umstellen, wenn sie nicht zu einem Relikt des Zeitalters der Verbrennungsmotoren werden wollen.

Quälende Fragen

Quälende Fragen

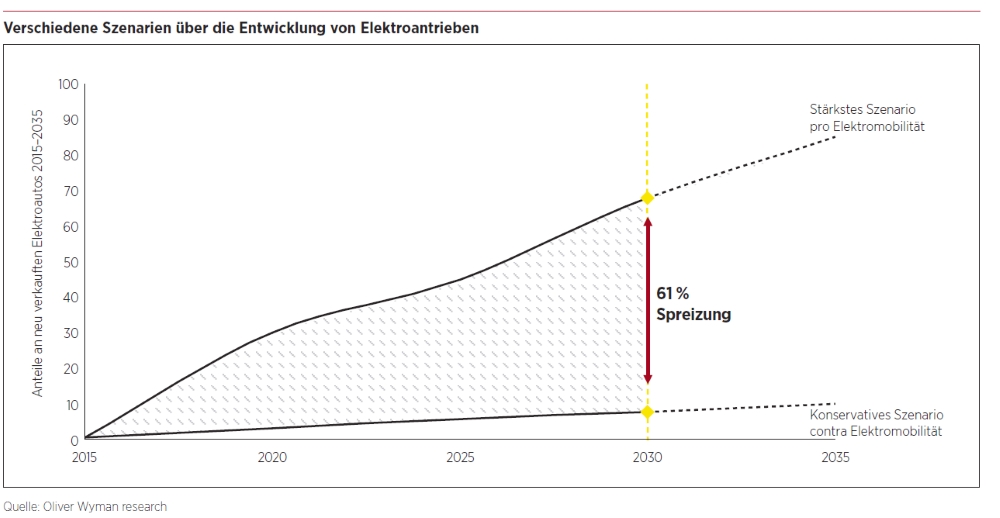

Die deutsche Schlüsselbranche steht vor einem Umbruch, das sagen ihr alle Experten unisono voraus. Und das wissen die Hersteller mittlerweile auch selbst. Doch bislang bleibt die Zukunft schemenhaft, nicht greifbar. Es gibt weder einen festen Strategiezyklus noch einen Masterplan, wo die Industrie und ihre vielen Zulieferer in zehn oder zwanzig Jahren stehen werden, stehen wollen. Die großen Marken werden im schlimmsten Fall irgendwann gezwungen sein, die Wertschöpfungskette und ihr Portfolio fundamental zu verändern. Die Zulieferbetriebe – gerade die kleinen Spezialisten – sind dabei das letzte Glied in der Kette. Sie müssen sich auf verschiedene Szenarien einstellen und Optionen entwickeln: Braucht es eine völlig neue Produktion, wenn die Batteriezelle den Kolben ersetzt? Wann muss die Technologie so ausgereift sein, dass sie die alte im Falle der Disruption ersetzen kann? Welche Zukäufe sind nötig, um mehrere Produktpaletten gleichzeitig zu stemmen? Aus dem Stolz, ein Hidden Champion zu sein, sind quälende Fragen geworden.