Niedrigzinsen sind ein Problem für Mittelständler, besonders, wenn es darum geht, Pensionszusagen an ihre Mitarbeiter einzuhalten. Je tiefer die Zinsen fallen, desto mehr steigen die Rückstellungen, leiden Bilanz und GuV. Und die Auswahl der richtigen Kapitalanlage wird auch nicht leichter. Doch es bestehen Möglichkeiten, sich von dieser Last zu befreien. Wir sprachen mit Felix Hänsler und Hanns Kagerer, beide ausgewiesene bAV-Experten bei SÜDVERS Vorsorge.

Unternehmeredition: Welche Rolle spielt die betriebliche Altersvorsorge (bAV) für die Attraktivität bei Arbeitnehmern?

Hanns Kagerer: Alle Firmen haben heutzutage Probleme mit Fachkräftemangel, Mitarbeiterbindung und sehr hohen Recruitingkosten. Und da muss man sich etwas einfallen lassen, damit man attraktiv wird. Firmenwagen und Diensthandy waren früher wichtige Prestigeobjekte, sind aber heutzutage langweilig, weil selbstverständlich. Also braucht es andere Bausteine.

Unabhängig davon, dass man auf der Pflichtseite versicherungsförmige Angebote machen muss, kann man auf der Zusagenseite Modelle für Mitarbeiter gestalten, die diesen eine sehr hohe Flexibilität der Einzahlung in Höhe und Zeitpunkt einräumen. Damit bietet sich ihnen die Möglichkeit je nach Verfügbarkeit Geld anzulegen oder darauf zu verzichten. Und dieses Geld lässt sich dann im Rahmen von Investmentanlagen hinsichtlich der Rendite sehr viel besser gestalten als ein Versicherungsprodukt. In Verbindung mit versicherungsförmigen Lösungen kann man so ein attraktives Versorgungswerk für die Mitarbeiter aufsetzen.

Aktuell wird ein Teil der Unternehmen aber noch durch alte Pensionszusagen von früher belastet. Wo genau liegt hier das Problem?

Felix Hänsler: Bei diesen alten Pensionszusagen haben die Arbeitgeber eine Leistung versprochen. Man hat beispielsweise festgelegt, dass ein Mitarbeiter, der ein Jahr beim Unternehmen beschäftigt ist, pro Dienstjahr später 10 EUR Rente bekommt, d.h. wenn er 30 Jahre an Bord war, schuldet der Arbeitgeber ihm 300 EUR monatliche lebenslange Rente.

Kagerer: Die Altlasten stehen in den Bilanzen der Unternehmen auf der Passivseite und führen zu Bilanzierungsproblemen. Durch solche Pensionsrückstellungen haben die Firmen heutzutage eine hohe Fremdkapitalquote und somit schlechtere Bilanzkennzahlen.

Hänsler: Im Großen und Ganzen gibt es zwei wesentliche Parameter, die die Finanzierung dieser Rente ausmachen. 1. Die Langlebigkeit und 2. Der Zins. Beides entwickelt sich assymetrisch, die Langlebigkeit geht nach oben, der Zins nach unten und beides macht die Finanzierung deshalb heute teurer.

Was ist denn da in der Vergangenheit schief gelaufen?

Kagerer: Man muss sich mal anschauen, wo diese Vorsorgeverpflichtungen in der Bilanz herkommen. In den 70er, 80er und 90er Jahren hatten wir hohe Steuersätze in den Firmen und ein etwas einfacheres Bilanzierungsverfahren. Heutzutage haben wir Steuerbilanz, Handelsbilanz und unter Umständen auch noch eine internationale Bilanzierung. Früher war Steuerbilanz gleich Handelsbilanz, das Umfeld war also relativ einfach. Und früher gab es auch sehr viele Firmen, die inhabergeführt waren und deren Inhaber etwas für ihre Leute tun wollten. Und dann hatte man in der Steuerbilanz eine sehr hohe positive Wirkung. Man vergaß, dass das eine Schuld ist, die man irgendwann bezahlen muss. Der Steuervorteil wurde in die Liquidität des Unternehmens übernommen und damit das Unternehmen weiter finanziert. Gleichzeitig wurde nichts zur Finanzierung der zukünftigen Schulden unternommen.

Hänsler: Das war wie ein billiger Bankkredit. Man konnte mit den Geldern quasi intern arbeiten und das Wachstum des eigenen Unternehmens finanzieren.

Man hat also wirklich nicht an die Zukunft gedacht?

Hanns Kagerer: Damals in der breiten Masse nicht. Ausnahmen gab es immer. Man hat vielleicht mal eine Teilfinanzierung gestartet. Bei dem einen oder anderen Unternehmen wurde dann irgendwann schon erkannt, dass man etwas tun muss. Von den Dax-Konzernen hört man immer mal wieder, dass sie ihre Pensionsrückstellungen wieder auf 30, 40, 50, 60% saldiert haben. Und bei den Dax-Konzernen wissen wir auch, dass dort Stabsabteilungen unterwegs sind, die dieses Problem handeln können.

In mittelständischen Betrieben gibt es diese Stabsabteilungen im Normalfall nicht und es hat sie auch niemand davor gewarnt, dass sie, wenn sie nach 30 Jahren ihr Unternehmen übergeben, Schulden haben werden. Man hat damals mit einem hohen sozialen Gedanken etwas Gutes für seine Mitarbeiter implementiert und dabei vergessen, dass man es auch irgendwann bezahlen muss. Und natürlich wurde auch nicht mit der heutigen Langlebigkeit gerechnet.

Und nun kommt der Tag, an dem die Übergabe an die nächste Generation stattfindet, ein Private-Equity-Investor einsteigt, keiner will Schulden kaufen oder übernehmen. Natürlich lässt sich ein 30 Jahre altes System nicht an einem Tag reparieren. Was also ist zu tun?

Eigentlich hätte man rechtzeitig das Geld vermehren müssen.

Hänsler: Zumindest hätte man etwas zurücklegen sollen. Manche Unternehmen nehmen in der Wachstumsphase einen teuren Bankenkredit auf. Deshalb war es nicht unintelligent, diese Gelder mit steuerlicher Wirksamkeit günstiger in Anspruch zu nehmen. Nur hätte man irgendwann erkennen müssen, dass man die Zukunft nicht dauerhaft ausblenden kann. Das ist ja eine Verpflichtung, die über 50, 60, 70 Jahre in die Zukunft reicht.

Die großen Konzerne haben das Versorgungsangebot schon in den 90er Jahren für neue Mitarbeiter geschlossen. Die familiengeführten Unternehmen hingegen, die wir als SÜDVERS häufig beraten, bieten das immer noch für neue Mitarbeiter an oder haben die Versorgungswerke erst in den letzten fünf bis zehn Jahren für neue Mitarbeiter geschlossen. Interessanterweise sehen wir bei offenen Versorgungswerken auch heute nur eine teilweise und stark versicherungslastige Finanzierung.

Es gibt Unternehmen, die legen Geld auf die Aktivseite, um das zahlen zu können. Es gibt aber tatsächlich auch Unternehmen, die nichts tun und die das dann aus dem Cashflow zahlen müssen. Und wenn sie dann nicht im besten Zyklus sind und die Rentenzahlungen den Peak erreicht haben, steht die Gefahr von Insolvenz im Raum.

Gibt es Zahlen oder Statistiken, aus denen hervorgeht, wie viele Unternehmen in Deutschland von dem Problem betroffen sind?

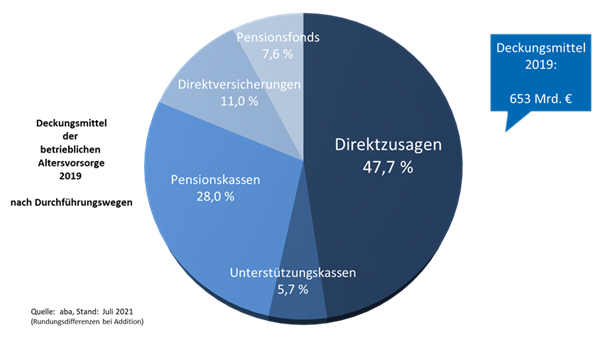

Hänsler: Die Gesamtverpflichtung aus solchen Pensionsaltlasten beläuft sich in Deutschland auf 650 Mrd. EUR (siehe Grafik), und davon sind nur 50 oder 60% gedeckt. Es gibt allerdings einen Trost für die Arbeitnehmer: Wenn diese Firmen in die Insolvenz gehen müssen, gibt es eine Insolvenzsicherung. Das hat auch in der Krise 2008/2009 100%ig funktioniert. Wenn ein Unternehmen ausfällt, dann gibt es eine Insolvenzsicherung, welche die Renten übernimmt. Alle Betriebsrenten bis zu einer Höchstgrenze von 9.870 EUR 2021 sind zu 100% sicher. Dafür zahlen alle Arbeitgeber einen Insolvenzsicherungsbeitrag an den Pensionssicherungsverein PSV in Köln. Egal, wie viel eine Firma anspart, alle müssen den Insolvenzsicherungsbeitrag zahlen.

Ende 2019 ein Planvermögen von rund 277 Mrd. EUR, die 60 Betriebe aus dem MDAX zusätzlich rund 50 Mrd. EUR

Wie lässt sich das Problem nun lösen?

Kagerer: Der Grundansatz ist erstmal Consulting, d.h. zunächst gilt es, den Status Quo zu analysieren. In einer Pensionsrückstellung stecken ja drei Personengruppen. Das sind die noch aktiven Mitarbeiter, die noch etwas erdienen können. Dann gibt es die Ausgeschiedenen, die sich etwas erdient haben, aber nicht mehr im Unternehmen sind, und dann gibt es die größte Gruppe, das sind die Rentner. Letztere werden in der Lohnbuchhaltung als „Mitarbeiter“ geführt. Nehmen Sie ein Unternehmen mit 1.000 aktiven Mitarbeitern, dann finden sie dort häufig 2-3.000 Rentner.

Natürlich gibt es kein Patentrezept. Man sollte sehr differenziert vorgehen und der Weg, den man wählt, hängt auch von der Liquiditätsfrage ab. Wenn nichts zurückgelegt wurde, muss man überlegen, wo man Kapital für die möglichen Maßnahmen generieren kann. Bei allem, was man tut, muss man das Arbeitsrecht mitberücksichtigen und dann kommt man noch zur Frage von Kapitalanlagemodellen. Alles hat eine Wirkung auf die Bilanz und GuV. Deshalb muss man immer ein bisschen austarieren, welche Lösung für welche Personengruppe und welches Unternehmen geeignet ist.

Welche konkreten Lösungsansätze gibt es denn?

Kagerer: Wir analysieren erstmal die Situation, wie schon beschrieben, in dieser Komplexität, und dann gibt es folgende Möglichkeiten:

- Eine Abfindung, d.h. eine Einmalzahlung und dafür keine monatliche Rente. Diese Lösung ist zum einen beschränkt, da sie nur für Renten mit Beginn vor dem 31. Dezember 2004 anwendbar sind. Außerdem ist sie aus der Erfahrung heraus nur für niedrige Renten attraktiv oder wurde eher auch von kranken Rentnern angenommen. Bezieher höherer Renten werden sich eher nicht abfinden lassen. Abfindungen von Mitarbeitern im aktiven Arbeitsverhältnis könnten gemacht werden, sind aber in der Praxis kein Thema. Zusammengefasst, diese Möglichkeit hat leider seine Bedeutung verloren.

- Ausfinanzieren, d.h. Mittel zur Seite legen, um dann später bezahlen zu können. Die Frage ist, wie generiere ich diese Mittel, wo lege ich das Geld hin, damit es die Bilanz saldiert, sich entsprechend rentiert? Hier bietet sich ein Treuhandmodell, das sogenannte Contractual Trust Arrangement (CTA), an. Dabei liegt das Geld bei der Bank auf einem Depot und die Firma saldiert den Wert auf der Aktivseite mit dem Passivwert.Zuvor führen wir ein Asset Liability Management (ALM) durch, um zu sehen, was auf der Passivseite an Verpflichtungen (Mitarbeiter, Rente etc.) steht. Dann überlegen wir, was auf der Aktivseite für eine Kapitalanlage betrieben werden muss, um das abzubilden.

- Auslagerung, der Klassiker hier ist ein Pensionsfonds: Dabei übertragen Sie als Firma das, was bis heute in der Bilanz steht (past service) auf den Pensionsfonds. Dieser legt das Geld an, bezahlt die Rentner und übernimmt die Verwaltung.

Hänsler: Beim Pensionsfonds gibt es zwei Lösungsansätze. Beim klassischen versicherungsförmigen Modell wird man alles los. Es ist egal, wie alt die Mitarbeiter werden und wie der Pensionsfonds das Geld anlegt. Dieses Modell hat aber praktisch keine Relevanz. Die Lebenserwartung und der Zins werden dort nämlich so negativ angesetzt, dass jeder Unternehmer, wenn er das Preisschild sieht, aus Kostengründen Abstand nimmt. Aus 10 Mio. EUR werden da schon mal 23 Mio. EUR.

Dann wurde man klüger und führte 2007 den kapitalmarktorientierten Pensionsfonds ein. Der Berater kann hier mit dem Unternehmer individuell besprechen, welche Lebens- und welche Zinserwartung zugrunde gelegt werden. Und wenn es besser läuft, dann gibt es einen Rückfluss fürs Unternehmen und wenn es schlechter läuft, dann muss nachgelegt werden. Die Verpflichtung und die Deckungsmittel werden einmal jährlich nebeneinander gelegt. Das ist ein sehr transparentes und sehr unternehmerisches Modell.

Was muss der Unternehmer für diese Lösung zahlen?

Hänsler: Bei einer Pensionsverpflichtung in Höhe von 10 Mio. EUR und einer Rendite von 1,5 müsste er ca. 12 Mio. EUR zahlen.

Kagerer: Es gibt auch noch eine Lösung für Unternehmen, die heute nicht diese nötige Liquidität haben: Und zwar kann man den Rentner liquiditätsneutral und bilanzoptimiert auf einen externen Träger auslagern. Dann muss die Firma die Rentenzahlung zwar trotzdem leisten, aber die Bilanz ist erstmal befreit. Der externe Träger, den man für das Unternehmen gründet, ist eine sogenannte Unterstützungskasse (U-Kasse), in die die Rentner ausgelagert werden. Und die U-Kasse bezahlt dann die Renten. So kann man der ein oder anderen Firma helfen, Bilanzoptimierung zu betreiben und zumindest einen ersten Schritt in Richtung Auslagerung/Ausfinanzierung zu gehen.

Wer zahlt, wenn nicht genügend Geld im Topf des CTAs oder Pensionsfonds ist?

Kagerer: Beim CTA ist es so, dass bezahlt wird, solange Geld drin ist. Der Pensionsfonds muss für den Fall, dass die Firma zu wenig Geld nachschießt, die Renten mindern, und die Firma muss dann die Differenz der eigentlichen Rente bezahlen. Es gilt halt immer Paragraph 1 des Betriebsrentengesetzes: Der Arbeitgeber haftet immer.

Wie sollte ein Arbeitgeber heute die Betriebsrente entwerfen, um am Arbeitsmarkt attraktiv zu sein?

Hänsler: Wenn ein Betrieb für 500 Mitarbeiter Konditionen einkauft, dann sollte er das besser hinbekommen, als wenn das einer privat für sich alleine macht. Und trotzdem braucht es einiges an Überzeugungskraft auf beiden Seiten. Dadurch, dass alles freiwillig ist, müssen wir als SÜDVERS die Arbeitgeber überzeugen, dass sie mehr als den gesetzlichen Zuschuss von 15% geben, damit es für die Mitarbeiter hoch attraktiv wird.

Kagerer: Die wichtigste Botschaft aus Arbeitgebersicht ist, dass wir nur noch beitragsorientierte Modelle verfolgen, während wir es vorher mit einem Leistungsversprechen zu tun hatten. Das Prinzip dabei ist: Sowohl Mitarbeiter als auch Arbeitgeber zahlen Beiträge in ein Anlagevehikel. Was da an Verzinsung rauskommt, gehört den Mitarbeitern. Wichtig dabei ist, dass sich der Arbeitgeber finanziell signifikant beteiligt, also mit 25 oder 50% Zuschuss auf eine Entgeltumwandlung.

In vielen Firmen finden Sie nur einfache Modelle. Das ist natürlich kein Mehrwert heutzutage. Und wenn Sie so ein Modell attraktiver machen, indem der Arbeitgeber mehr bezahlt, das ganze vielleicht sogar über wertpapiergebundene Lösungen, dann gibt es eine Renditewahrscheinlichkeit und man hat eine attraktive Lösung.

Für mehr Informationen lesen Sie den Fachbeitrag von Armin Fischer „Pensionsaltlasten und die Möglichkeiten zur Bereinigung“, der soeben in der neuen Unternehmeredition-Ausgabe 4/2021 erschienen ist.

ZU DEN PERSONEN

Hanns Kagerer ist seit April 2021 bei der SÜDVERS Vorsorge. Er ist seit über 20 Jahren ausschließlich im Bereich der bAV tätig. Unter anderem war er zuvor Leiter Pension Consulting bei SLPM und arbeitete fünf Jahre bei Credit Suisse sowie zehn Jahre bei Marsh/Mercer. Sein Schwerpunkt liegt in der Beratung zur Pensionsrückstellung, insbesondere zu den Themen Auslagerung, Ausfinanzierung und Neugestaltung von Versorgungsideen für Belegschaften und Führungskräfte.

Hanns Kagerer ist seit April 2021 bei der SÜDVERS Vorsorge. Er ist seit über 20 Jahren ausschließlich im Bereich der bAV tätig. Unter anderem war er zuvor Leiter Pension Consulting bei SLPM und arbeitete fünf Jahre bei Credit Suisse sowie zehn Jahre bei Marsh/Mercer. Sein Schwerpunkt liegt in der Beratung zur Pensionsrückstellung, insbesondere zu den Themen Auslagerung, Ausfinanzierung und Neugestaltung von Versorgungsideen für Belegschaften und Führungskräfte.

Felix Hänsler ist seit acht Jahren bei der SÜDVERS Vorsorge als Niederlassungsleiter bundesweit gesamtverantwortlich für den Bereich private und betriebliche Vorsorgelösungen. Als Trainer für praxisorientiertes Finanzrechnen und bAV verfügt er ebenfalls über 20 Jahre Erfahrung im Bereich der bAV. Unter anderem war er zuvor zwölf Jahre Partner bei der Südcuranz Finanz AG und fünf Jahre Dozent bei der Berufsakademie Lörrach DHBW.

Felix Hänsler ist seit acht Jahren bei der SÜDVERS Vorsorge als Niederlassungsleiter bundesweit gesamtverantwortlich für den Bereich private und betriebliche Vorsorgelösungen. Als Trainer für praxisorientiertes Finanzrechnen und bAV verfügt er ebenfalls über 20 Jahre Erfahrung im Bereich der bAV. Unter anderem war er zuvor zwölf Jahre Partner bei der Südcuranz Finanz AG und fünf Jahre Dozent bei der Berufsakademie Lörrach DHBW.

Eva Rathgeber ist Chefredakteurin der Unternehmeredition und verfügt über langjährige Erfahrung in Journalismus, PR und Unternehmenskommunikation. Inhaltlich liegt ihr Fokus auf Mittelstand, Familienunternehmen, Finanzierung, Investitionen, Private Equity, M&A, Nachfolge, Digitalisierung und Innovation.