Anhand einiger Praxisbeispiele wurde der Multiple Monitor – ein neuentwickelter Ansatz zur Ableitung eines marktgerechten Unternehmenswerts – bereits vorgestellt (u.a. UE 04/2017). In diesem Artikel soll der Multiple Monitor mit einer öffentlich zugänglichen Bewertung eines Unternehmens verglichen werden.

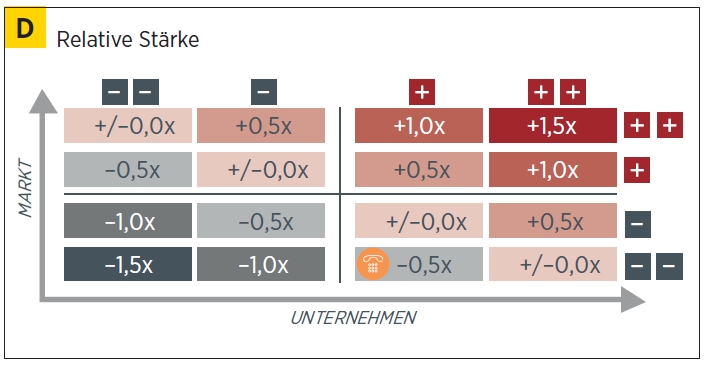

Schritt 4: Relative Stärke

Erheblichen Einfluss auf den Unternehmenswert hat die relative Position des Unternehmens gegenüber dem Wettbewerb beziehungsweise das spezifische Marktumfeld.

Gigaset agiert in einem Markt, der für eine deutsche Firma stark von Preisdruck getrieben ist. Darüber hinaus werden die angebotenen Produkte teilweise von neuen Technologien kannibalisiert. Das Wachstum des Marktes – vor allem im Festnetzbereich – ist deshalb auch nur sehr verhalten und verspricht für die Zukunft kaum Potenzial. Konkurrenz aus Asien ist in einer Vielzahl vorhanden, hier gibt es auch deutlich größere Unternehmen, die ein ähnliches Marktsegment bedienen. Marktstärke: —

Das Unternehmen besitzt jedoch im deutschen Konsumelektronikmarkt eine starke Marke. Durch die vielen technologischen Entwicklungen und Patente sind die Produkte geschützt und verschaffen der Gigaset AG somit einen messbaren Wettbewerbsvorteil. Unternehmensstärke: +

Abschlag: -0,5x EBIT

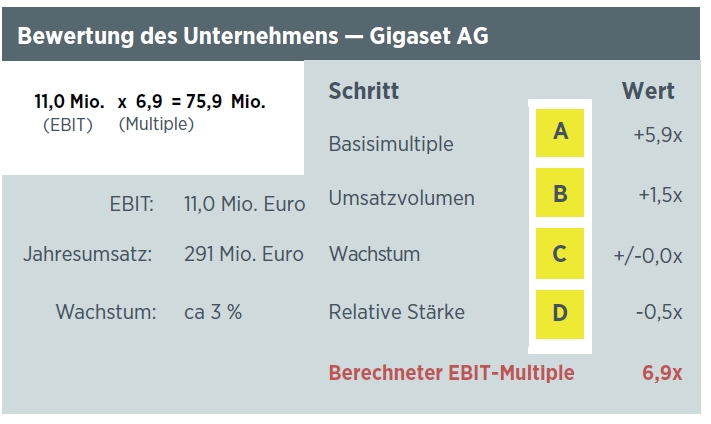

Bewertung der Gigaset AG

Die Börsenbewertung eines notierten Unternehmens stellt immer nur eine Momentaufnahme dar, die teilweise auch von kurzfristigen Ereignissen und Marktbewegungen beeinflusst sein kann. Zur Vergleichbarkeit der Bewertung des Multiple Monitors mit der Marktbewertung ziehen wir deshalb den durchschnittlichen Unternehmenswert des Geschäftsjahres 2017 heran.

Die so ermittelte Bewertung der Gigaset AG liegt auf Basis der öffentlich verfügbaren Zahlen bei einem EBIT Multiple von 7,1. Der durchschnittliche Unternehmenswert beläuft sich an der Börse damit auf 78,1 Mio. Euro.

Der Multiple-Monitor zeigt eine Bewertung von 6,9x EBIT und somit einen Unternehmenswert von 75,9 Mio. Euro an.

Eine erste grobe Werteinschätzung mithilfe des Multiple-Monitors kann auch außerhalb des Segments der KMU erreicht werden. Nichtdestotrotz gilt, dass das Multiplikatorverfahren nur eine Erstbewertung ist. Der fundamentale Wert muss auch immer durch genaue Methoden wie beispielsweise die Discountend Cash Flow Methode verifiziert werden.

Zur Person:

Thomas Grauvogl ist als Projektmanager bei der Aquin & Cie AG tätig, ein auf mittelständische, eigentümergeführte Unternehmen spezialisiertes M&A-Beratungshaus, welches für bankenunabhängige Corporate-Finance-Lösungen im Rahmen von Unternehmernachfolgen, wachstumsbezogenen Kapitalerhöhungen, Spin-offs, Akquisitionen und Unternehmenswertanalysen steht.