Die Unternehmensnachfolge galt lange als eine Entscheidung nach dem Alles-oder-nichts-Prinzip. Doch die Zeiten, in denen der Verkauf automatisch den sofortigen Ruhestand bedeutete, sind vorbei. Moderne Dealstrukturen bieten heute flexible Lösungen zwischen Clean Cut und Rückbeteiligung. Wer seinen eigenen Unternehmertyp kennt, kann den Exit so gestalten, dass er nicht nur finanziell, sondern auch persönlich ein Gewinn wird.

„Vermeiden Sie bloß den Earn-out!“ Oder: „Verkaufen Sie niemals 100 %, wenn Sie noch an das Wachstum glauben!“ Ratschläge wie diese geistern täglich durch Konferenzräume und Kamingespräche im deutschen Mittelstand. Sie sind gut gemeint und doch oft grundfalsch.

Denn sie suggerieren, dass es im M&A-Markt den einen Königsweg gibt. Aus der Analyse von über 4.000 M&A-Projekten, die Dealcircle im Jahr 2025 begleitet hat, geht hervor: Es gibt ihn nicht. Was es aber gibt, ist eine nie dagewesene Flexibilität auf der Käuferseite.

Vor zehn Jahren war die Landschaft überschaubar: hier der Konzern, der den Wettbewerber schluckt und integriert; dort der Nachfolger, der den Schlüssel übernimmt. Heute prägen Private-Equity-Häuser, Family Offices, Search Funds und Beteiligungsholdings den Markt. Diese neuen Akteure bringen nicht nur Kapital mit, sondern auch die Bereitschaft, Transaktionsstrukturen so zu bauen, wie sie zum Lebensentwurf des Verkäufers passen.

Der wichtigste Schritt in der Nachfolgeplanung ist daher heute nicht mehr die Bewertung (die ist ein Ergebnis), sondern die ehrliche Introspektion: Wer bin ich und was will ich am ersten Tag nach dem Notartermin tun?

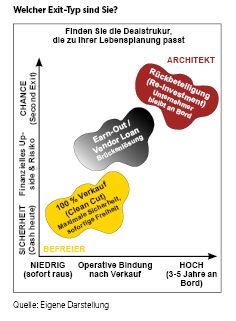

Typ eins: Der Befreier – Sehnsucht nach dem Clean Cut

Für viele Unternehmer ist der Verkauf der Schlussstrich unter ein arbeitsreiches Leben. Die Motivation ist klar: Freiheit. Sie wollen keine Verantwortung mehr für Gehälter tragen, keine Bankgespräche führen, keine Compliance-Regeln wälzen. Für diesen Typus ist der klassische Clean Cut – der Verkauf von 100 % der Anteile mit einer kurzen Übergabephase von drei bis sechs Monaten – nach wie vor das ideale Modell.

Hier liegt die Herausforderung oft nicht in der Struktur, sondern in der Auswahl des Käufers. Ein Finanzinvestor, der eine Plattform sucht, wird das Unternehmen nur kaufen, wenn eine starke zweite Managementebene existiert, die sofort übernehmen kann. Ist der Inhaber noch Mädchen für alles, scheidet der Clean Cut oft aus, oder er wird mit massiven Preisabschlägen erkauft. Wer als Verkäufer den maximalen Preis erzielen will, muss sich also paradoxerweise erst überflüssig machen, bevor er gehen kann.

Typ zwei: Der Architekt – Unternehmer 2.0 durch Rückbeteiligung

Eine immer größere Gruppe von Verkäufern ist jedoch noch gar nicht fertig. Sie sind oft zwischen 45 und 55 Jahre alt, lieben ihr Produkt und ihren Markt, leiden aber unter der administrativen Last und dem alleinigen Risiko. Sie wollen nicht aufhören, zu bauen – sie wollen nur nicht mehr allein bauen.

Für diesen Typus ist der Verkauf an Private Equity mit einer Rückbeteiligung (Reinvestment) oft der Befreiungsschlag. Das Modell: Der Unternehmer verkauft 100 %, führt aber 10 % bis 40 % des Erlöses in die neue Holding zurück. Er realisiert einen Großteil seines Vermögens (Sicherheit), bleibt aber unternehmerisch am Wachstum beteiligt (Chance). Der Charme daran: Beim Weiterverkauf nach einigen Jahren partizipiert der Unternehmer erneut – oft lukrativer als beim ersten Mal.

Die Brückenbauer: Earn-out und Vendor Loan

Zwischen diesen beiden Welten liegen Instrumente, die oft als Brücken fungieren. Das bekannteste ist der Earn-out – eine variable Kaufpreiszahlung, die an zukünftige Ziele (meist Umsatz oder EBITDA) geknüpft ist. Ist der Earn-out Teufelszeug? Nein. Er ist oft die einzige Möglichkeit, unterschiedliche Preiserwartungen zu überbrücken. Wenn der Verkäufer von explosivem Wachstum nächstes Jahr schwärmt, der Käufer das aber noch nicht in den Büchern sieht, ist der Earn-out die Lösung: „Wenn das Wachstum kommt, zahle ich nach.“

Ein weiteres, oft unterschätztes Instrument in dieser Mitte ist der Vendor Loan (Verkäuferdarlehen). Hierbei stundet der Verkäufer einen Teil des Kaufpreises (meist 10 % bis 20 %) und gewährt dem Käufer ein verzinsliches Darlehen. Anders als bei der echten Rückbeteiligung (Typ Architekt) wird der Verkäufer hier nicht Mitgesellschafter, sondern Gläubiger. Er trägt kein operatives Risiko mehr, hilft aber bei der Finanzierung. So erleichtert der Verkäufer dem Käufer die Bankfinanzierung und erhält eine attraktive Verzinsung – eine ideale Zwischenlösung für Unentschlossene.

Entscheidend ist die Passung: Für den Typus Befreier kann ein Earn-out zur psychologischen Falle werden, da er weiter reporten muss. Für den Typus Architekt hingegen kann er ein motivierender Bonus sein. Es kommt nicht auf das Instrument an, sondern darauf, ob es zur DNA des Verkäufers passt.

Matching: Den Deckel zum Topf finden

Die gute Nachricht für den Mittelstand: Der Markt ist heute groß genug für jeden dieser Entwürfe. Es gibt Family Offices, die Minderheitsbeteiligungen suchen und den Unternehmer bewusst in Ruhe lassen. Es gibt Buy-and-Build-Investoren, die händeringend nach Unternehmern suchen, die sich rückbeteiligen und eine Konsolidierungsstrategie anführen wollen.

Die Gefahr liegt in der Intransparenz. Wer nur im lokalen Umfeld sucht (Wer kennt wen?), findet selten den Partner, der genau das gewünschte Strukturmodell bietet. Hier kommen moderne Datenplattformen ins Spiel. Wir sehen häufig, dass das perfekte Match eben nicht der naheliegende Wettbewerber ist, sondern ein branchenfremder Investor, der genau die Konstellation sucht, die der Verkäufer anbietet.

FAZIT

Der Verkauf des Lebenswerks ist keine Standardtransaktion – er ist ein Maßanzug. Unternehmer sollten sich 2026 nicht fragen: „Was ist meine Firma wert?“, sondern zuerst: „Welche Rolle will ich künftig spielen?“ Wer diese Frage ehrlich beantwortet, findet in der heutigen Käuferlandschaft nicht nur Kapital, sondern den passenden Partner für das nächste Kapitel. Technologie hilft dabei, diesen Partner jenseits des eigenen Netzwerks zu identifizieren.

👉 Dieser Beitrag erscheint auch in der nächsten Magazinausgabe der Unternehmeredition 1-2026.

Kai Hesselmann

Kai Hesselmann ist Co-Founder und Managing Partner von Dealcircle. Gemeinsam mit den Verkaufsplattformen Amber und DUB.de bildet das Unternehmen ein ganzheitliches Ökosystem für die Unternehmensnachfolge für Verkäufer, M&A-Berater und Käufer. Die Gruppe platzierte 2025 rund 4.000 M&A-Projekte. Zuvor war Hesselmann Partner eines Private-Equity-Investors und M&A-Berater.