Miele hat es schon wieder getan. Es war im vergangenen Dezember, als die vierte Coronawelle Deutschland erreichte, bereits aufgebaute Weihnachtsmärkte angesichts rasant steigender Inzidenzzahlen wieder abgebaut werden mussten und die Frage, welche Entwicklungen die neue COVID-19-Variante Omikron denn mit sich bringen würde, für Beunruhigung sorgte. In dieser düsteren Zeit landete der in Gütersloh beheimatete Hersteller von Küchen und Haushaltsgeräten seinen nächsten Coup – und kaufte 100% der Anteile am Familienunternehmen Eurofilters mit Sitz im belgischen Pelt.

Für die Miele & Cie. KG, die mit weltweit rund 22.000 Mitarbeitern 2021 einen Umsatz von 4,84 Mrd. EUR schrieb, und den 1977 von der Familie Schultink gegründeten belgischen Hersteller von Vliesstoffen war die Übernahme ein logischer Schritt; immerhin waren die beiden Unternehmen seit vielen Jahren durch eine enge Geschäftsbeziehung verbunden. Eurofilters produzierte bereits einen Großteil der Staubbeutel, die in Miele-Geräten zum Einsatz kommen. Zudem stellen die Belgier mit gut 160 Mitarbeitern auch Stoffe für Gesichtsmasken sowie zur Blutfiltration her. Ein Material, das Miele sehr zupass kommt, denn die familiengeführte Unternehmensgruppe steht nicht allein für schicke Küchen und Premium-Elektrogeräte – daneben produziert Miele auch Apparaturen für medizinische Einrichtungen, Labore sowie zur Luftreinigung.

„Mit seinem Produkt- und Patentportfolio passt Eurofilters daher gleich aus mehreren Gründen hervorragend zu Miele“, erklärt Gernot Trettenbrein, Senior Vice President New Growth Factory bei Miele. Zum einen habe sich Miele mit der Übernahme neue Geschäftsfelder erschlossen, zum anderen die eigene Wertschöpfung im Geschäft mit Staubsaugerzubehör erhöht. Eurofilters-Chef Jan Schultink und seinem Bruder Frits Schultink als Finanzverantwortlichem wiederum bietet der Deal die Möglichkeit, sich mit einem guten Gefühl von der eigenen Firma zu verabschieden, denn innerhalb der Familie fand sich kein Nachfolger.

Ein Unternehmen, zwei Trends

Der jüngste Zukauf der Miele Gruppe steht exemplarisch für gleich zwei große aktuelle Trends am Markt für Fusionen und Übernahmen (englisch Mergers and Acquisitions; M&A) im deutschen Mittelstand: Nicht nur Private-Equity-finanzierte Firmen, sondern auch breit aufgestellte familiengeführte Unternehmen mit solider Eigenkapitalausstattung sehen sich nach geeigneten Übernahmekandidaten um. Mit Buy-and-Build-Strategien verfolgen sie das Ziel, ihre Geschäftsmodelle zu erweitern, sich Wachstumsmärkte und neue Kundengruppen zu erschließen sowie sich in Sachen Digitalisierung noch besser in Position zu bringen. Aufseiten der Unternehmensverkäufer ist es vor allem das altbekannte Nachfolgethema, das die Zahl der Transaktionen nach oben treibt.

Doch das sind noch längst nicht alle prägnanten Entwicklungen am deutschen M&A-Markt, die derzeit ins Auge springen. Auch kleinere inhabergeführte Firmen stellen sich über Buy-and-Build-Modelle breiter auf. Jene Unternehmen, die während der Pandemie gelitten haben oder eine Rezession befürchten, entscheiden sich hingegen gerade jetzt für einen Verkauf. Interessant ist zudem, dass sich immer häufiger auch Managementteams in Stellung bringen, um über sogenannte Management Buy-outs (MBOs) Firmen zu übernehmen, in denen sie bereits tätig sind. Dabei werden die Teams finanziell nicht selten von Private-Equity-Gesellschaften oder Family Offices unterstützt.

Dank all dieser Entwicklungen konnte der Markt für Fusionen und Übernahmen im ersten Halbjahr 2022 trotz Ukrainekriegs, Lieferkettenunterbrechungen, steigender Energiepreise, Inflation und Zinswende noch munter florieren. Zwar erwarten M&A-Experten bis zum Jahresende eine Abkühlung, die starken Trends dürften sich aber trotzdem weiter fortsetzen.

„Wir sehen derzeit sehr viel Dynamik im Markt, vor allem im Mid- und Small-Cap-Segment“, sagt Kai Hesselmann, Geschäftsführer der Hamburger M&A-Matching-Plattform DealCircle. Das Unternehmen stellt technologiebasierte Lösungen für Verkaufsberater und Käufer zur Verfügung. „Derzeit bieten sehr viele M&A-Berater Projekte an, so konnten wir bei DealCircle im ersten Halbjahr 2022 die stärksten Monate überhaupt verbuchen“, berichtet der Experte.

Minimaler Rückgang

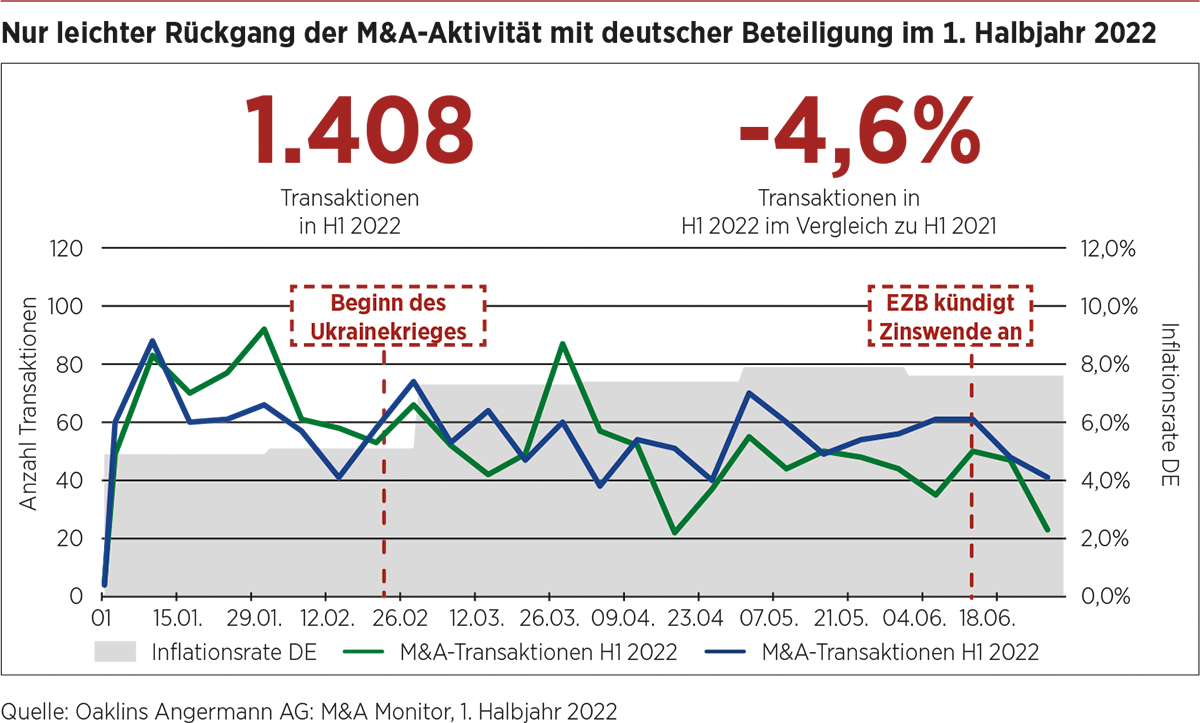

Die Zahlen des aktuellen „M&A-Monitors“ der Oaklins Angermann AG

(https://www.oaklins.com/de/de/imprint) in Hamburg belegen Hesselmanns Beobachtung: Trotz des Kriegsausbruchs in der Ukraine, einer Verbraucherpreisinflation von knapp 8% im zweiten Quartal und der durch Corona immer noch gestörten Lieferketten sind im ersten Halbjahr 2022 stolze 1.408 Transaktionen mit deutscher Beteiligung abgeschlossen oder angekündigt worden (siehe dazu auch das Interview mit Florian von Alten). Zum Vergleich: In den ersten sechs Monaten 2021 hatte die Oaklins-Statistik, für die die M&A-Experten regelmäßig die Zahlen aus einschlägigen Dealdatenbanken aggregieren, 1.476 Transaktionen verzeichnet. Damit liegt die Anzahl der Fusionen und Übernahmen lediglich um 4,6% unter dem Niveau des Vorjahreszeitraums – des erfolgreichsten M&A-Halbjahres seit 25 Jahren.

„Diese starke Entwicklung ist nicht zuletzt darin begründet, dass viele Unternehmer angesichts der Sorge vor einer möglichen Rezession jetzt verkaufen wollen“, erklärt Hesselmann. Schließlich könnte es in ein bis zwei Jahren deutlich schwieriger werden, einen passenden Käufer zu finden. Auf der anderen Seite stehen familiengeführte Corporates, welche angesichts zahlreicher Kaufangebote und bereits leicht zurückgenommener Bewertungen derzeit zuschlagen. Über Buy-and-Build-Strategien eröffnen sie sich immer wieder Wachstumsmärkte außerhalb des Kerngeschäfts und neue interessante Kundengruppen.

Die Miele Gruppe ist dafür geradezu ein Paradebeispiel. So hatte der Küchenhersteller nur neun Monate vor dem Erwerb von Eurofilters gut 75% der Anteile des Grill-Start-ups Otto Wilde Grillers mit Sitz in Düsseldorf übernommen. „Outdoor Cooking ist seit einiger Zeit ein Trendthema“, sagt Trettenbrein. „Um neue Wachstumsmärkte zu erschließen, haben wir das Outdoor Cooking als zusätzliches Geschäftsfeld der Miele Gruppe definiert und sind mit der Beteiligung an Otto Wilde in diesen Markt eingestiegen“, erklärt er.

Christian Niederle, Geschäftsführer von Network Corporate Finance aus Düsseldorf, sieht in Zukäufen dieser Art einen klaren Trend, der die Zahl der M&A-Transaktionen im deutschen Mittelstand treibt. „Die Erweiterung und Arrondierung des Produkt- und Angebotsportfolios ist ein wichtiger Aspekt für Übernahmen“, sagt der Experte. „Ein weiterer Grund dafür, dass Firmen zukaufen, ist sicherlich die zunehmende Digitalisierung, mit der sie Schritt halten müssen“, so der Experte. „Die digitale Transformation zu schaffen, sei es nun im produzierenden Gewerbe oder im Handel, bedeutet für Unternehmen schließlich, sich die Zukunft zu sichern.“

Die Viessmann Group ist längst dabei. Das Unternehmen mit Sitz im nordhessischen Allendorf, das bereits in vierter Generation von der Gründerfamilie geführt wird, entwickelt und produziert Heiztechnik-, Klima- und Kühlsysteme für private und gewerbliche Kunden. Viessmann beschäftigt weltweit rund 13.000 Mitarbeiter und erzielte zuletzt einen Gruppenumsatz von 3,4 Mrd. EUR. Das Produkt- und Serviceangebot sowie seine internationale Marktpräsenz baut die Unternehmensgruppe über Firmenübernahmen stetig weiter aus. Dafür hat sie 2019 einen eigenen Geschäftsbereich, die Viessmann Investment GmbH, auf die Beine gestellt.

Unter der Führung von Managing Director Timo Tauber arbeitet seitdem ein Dealteam daran, strategische Beteiligungen zu identifizieren und abzuschließen. Ein Operationsteam übernimmt die Gesellschafterposition und konzentriert sich auf die operative Steuerung der Portfoliounternehmen. „Übernahmen sind ein schöner Hebel, um unser Unternehmen zu transformieren und zu diversifizieren“, erklärt Tauber.

Zukäufe für vier Ziele

Dabei verfolge Viessmann mit seiner Buy-and-Build-Strategie im Wesentlichen vier Ziele. „Zum einen verschaffen wir uns einen Eintritt in Märkte, an denen wir zuvor nicht vertreten waren“, sagt Tauber. Zum Zweiten stelle sich das Unternehmen in Ländern erstmals oder stärker auf, in denen es mit Servicedienstleistungen bisher nicht oder weniger präsent war. „Darüber hinaus verschaffen wir uns über Zukäufe natürlich Zugang zu neuen Technologien und Produkten“, erläutert Tauber. Und nicht zuletzt treibt Viessmann mit Übernahmen geeigneter Kandidaten natürlich die Digitalisierung voran. Als Beispiel nennt Tauber den Erwerb des niederländischen Technologieunternehmens Priva, das unter anderem in der Gebäudeautomation tätig ist.

Auf Geldgeber wie Banken, Private-Equity-Gesellschaften oder die zunehmend auch hierzulande aktiven Private-Debt-Fonds ist die Viessmann Group bei ihren zahlreichen Firmenkäufen nicht angewiesen. „Wir finanzieren die Transaktionen ausschließlich mit Eigenkapital“, berichtet Tauber. Und der Appetit auf weitere M&A-Coups ist Viessmann auch in Zeiten hoher wirtschaftlicher Unsicherheiten nicht vergangen. „Im Gegenteil: Wir sehen Buy and Build gerade jetzt als Chance, zumal derzeit eben aufgrund der aktuellen Unwägbarkeiten mehr interessante Firmen verkaufen möchten“, sagt er.

Wer nun glaubt, es seien nur die großen familiengeführten Industrieunternehmen, die nach wie vor Lust auf sinnvolle Übernahmen haben, liegt falsch. Inhaber kleinerer Firmen, auch solcher, die im Dienstleistungssektor unterwegs sind, kaufen ebenfalls rege zu – so wie Florian Karle, der seit über 25 Jahren gemeinsam mit seinem Vater Manfred an der Spitze des international tätigen Versicherungs- und Risikoexperten für Mittelstand und Industrie Südvers steht.

Mit einem betreuten Prämienvolumen von über 630 Mio. EUR gehört Südvers zu den Top-Ten-Brokern der Branche. Das Unternehmen mit Hauptsitz in Au bei Freiburg beschäftigt 590 Mitarbeiter und verfügt über 19 Standorte in Deutschland, in Österreich und der Schweiz. Im Rahmen der stetigen und strategischen Weiterentwicklung hat Südvers in den letzten 20 Jahren immer wieder Unternehmen übernommen – und die aktuellen Unsicherheiten halten Karle nicht von weiteren Zukäufen ab. „Wir investieren national und international nach wie vor sowohl im Bereich Versicherungsmakler als auch in die Start-up-Szene“, berichtet er. Der Grund: Südvers möchte disruptive Entwicklungen in der Branche keinesfalls verpassen.

Zwar sollen Kunden auch weiterhin persönlich betreut werden; Fintechs und Insurtechs, die den Abschluss von Versicherungspolicen per Smartphone anbieten, passen daher nicht zum Geschäftsmodell von Südvers. „Aber wir suchen nach Start-ups, die es uns ermöglichen, die nachgelagerten Verarbeitungsprozesse zu verbessern, die immer noch stark analog ablaufen“, erklärt Karle. Zudem soll eine Verzahnung mit jungen aufstrebenden Firmen Geschwindigkeit bringen. „Als etabliertes Unternehmen vermittelt man manchmal den Eindruck des behäbigen Tankers. Da sind die jungen quirligen Teams genau richtig, um mal ein wenig aufzumischen“, findet Karle. Weitere Übernahmen von Versicherungsmaklern und Start-up-Investments sind geplant.

Und wo bleibt ESG?

Neue Produkte und Dienstleistungen, zusätzliche Märkte und Kundengruppen, Digitalisierung – fehlt in der Liste der wichtigsten Treiber für Firmenübernahmen nicht der Aspekt der Nachhaltigkeit? Immerhin soll der Aktionsplan der Europäischen Union für ein nachhaltiges Finanzwesen dazu beitragen, dass die Ziele des Pariser Klimaabkommens erreicht werden. Dafür will der Regulierer in Brüssel die Finanzströme in Unternehmen leiten, die nachhaltig wirtschaften. Institutionelle Investoren und Privatanleger dürften Corporates, deren Wirtschaftsaktivitäten als nicht nachhaltig gelten, künftig den Rücken kehren. Daher müsste es doch eigentlich auch ein Ziel von Übernahmen sein, die eigene Firma unter Umweltaspekten, sozialen Gesichtspunkten und in Sachen Unternehmensführung (Environmental, Social, Governance; ESG) besser aufzustellen.

„Bei Konzernen als Übernehmern ist das auch tatsächlich stark ausgeprägt“, sagt Dr. Patrick Schmidl, Geschäftsführer der Deutschen Mittelstandsfinanz GmbH in Frankfurt. Tendenziell gelte: Je größer der Erwerber ist, je mehr er in der Öffentlichkeit steht und je mehr er externes Kapital einsetzt, desto stärker fließen ESG-Themen in Unternehmenskaufentscheidungen ein. „Für kleinere Mittelständler ist es natürlich auch wichtig, sich ESG-konform aufzustellen, sie lösen dies aber weniger über Zukäufe, sondern eher, indem sie ihre Strukturen und Prozesse überarbeiten“, erklärt Dr. Schmidl.

Eine große Bedeutung hat das Thema ESG auch, wenn es darum geht, das eigene Unternehmen für einen künftigen Verkauf flottzumachen. „Gerade Private-Equity-Gesellschaften, die nach wie vor zu den großen Firmenkäufern gehören, achten bei einem Erwerb von Anteilen an mittelständischen Strategen in jüngster Zeit sehr stark darauf, wie nachhaltig ein Target arbeitet“, weiß Dr. Schmidl. Das überrascht nicht – schließlich sind die Häuser ihren Investoren verpflichtet, bei denen ESG hoch im Kurs steht.

Die bestehenden Portfolios im Blick

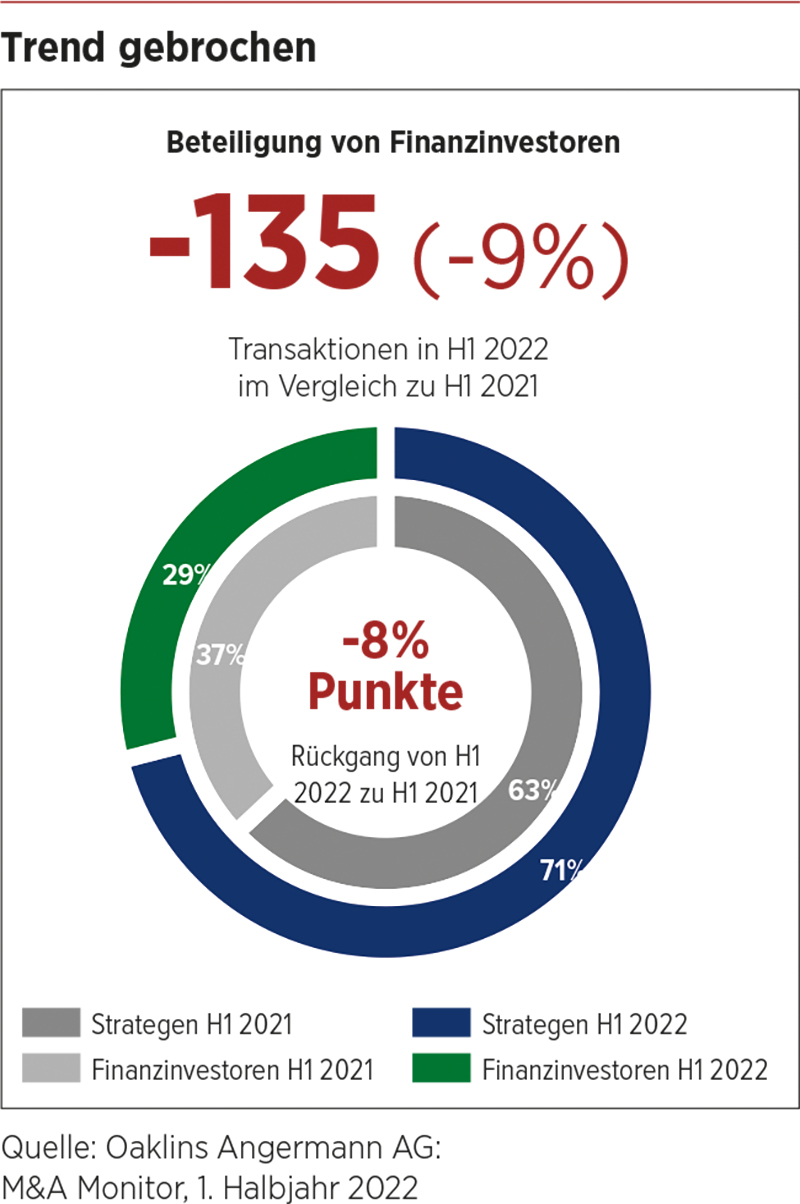

„Betrachtet man die Aktivität von Private-Equity-Fonds insgesamt, so zeigt sich, dass sie derzeit verhaltener agieren als noch vor Beginn des Ukrainekriegs“, sagt Niederle. „Ich glaube, dass sie sich aufgrund der geopolitischen und konjunkturellen Unwägbarkeiten derzeit eher auf die Unternehmen in ihren Portfolios richten, als weiter aggressiv auf Einkaufstour zu gehen“, erklärt er. In der Tat zeigt der aktuelle M&A-Monitor von Oaklins, dass der Anteil der Deals mit Finanzinvestoren im ersten Halbjahr 2022 im Vergleich zum Vorjahreszeitraum um 9% zurückgegangen ist.

Eine weitere interessante Beobachtung: „Wenn Private-Equity-Häuser zukaufen, haben sie im Vergleich zu früher viel stärker Unternehmen aus dem Dienstleistungssektor im Blick, die gerade aufgrund ihres Geschäftsmodells im ESG-Bereich gut aufgestellt sind“, weiß M&A-Experte Dr. Schmidl. Diesen neuen Trend erkennt auch Broder Abrahamsen, Geschäftsführer und Managing Partner der Beteiligungsgesellschaft Adcuram mit Sitz in München. „In der Tat haben viele Investoren mittlerweile ein stärkeres Augenmerk auf das Thema Nachhaltigkeit“, erklärt er.

„Das bedeutet, dass ‚klassische‘ Geschäftsmodelle, also industriell fertigende oder baunahe Unternehmen, im Moment seitens einiger Investoren auf weniger Interesse stoßen, sofern man hier nicht klare Nachhaltigkeitsaspekte in den Vordergrund stellen kann“, sagt Abrahamsen. Zudem bevorzugten Finanzinvestoren derzeit auch digitale Geschäftsmodelle, insbesondere Softwareplattformen. „Von diesen erhoffen sie sich sprunghaftes Wachstum“, erklärt er. „Für uns entstehen dadurch zusätzliche Transaktionschancen, weil unser Fokus als erfahrene Industrieholdung weiterhin auf im Markt hervorragend positionierten Unternehmen der fertigenden Industrie bleiben wird“, ergänzt Abrahamsen.

Und wie sieht es auf der Seite der Firmenverkäufer aus? Setzen gerade Familienunternehmen wie Miele und Viessmann ihre Buy-and-Build-Strategien allen Widrigkeiten zum Trotz weiterhin um, sind auch Private-Equity-Häuser nach wie vor als Käufer aktiv, so müssen schließlich auch verkaufswillige Strategen in ausreichender Zahl am Markt zu finden sein. Hier sind es zum einen die Verlierer der Coronakrise, die wirtschaftlich angeschlagen, aus Angst vor einer drohenden Rezession oder gar aus der Insolvenz heraus nach einem Käufer suchen. „Die größte Rolle spielt bei den Verkäufen aber noch immer das Thema Nachfolge“, sagt Hesselmann.

So war es auch bei der Lucien Ortscheit GmbH aus Saarbrücken. Der 1963 gegründete Spezialpharmahändler, der einen zweistelligen Millionenumsatz schreibt und rund 30 Mitarbeiter beschäftigt, war im Jahr 2002 von der Familie um Geschäftsführer Kurt Kloos übernommen worden. Kloos hatte das Unternehmen stetig ausgebaut. Um rechtzeitig den eigenen Ausstieg zu planen und die Zukunft der Firma langfristig zu sichern, wurde 2020 ein Käufer gesucht. Fündig wurde Kloos schließlich im hessischen Königstein. Dort hat der Finanzinvestor Silver Investment Partners seinen Sitz, der sich für einen Zukauf entschied. Die Bedingungen waren bald festgezurrt: Die Familie Kloos bleibt mit einer Minderheit an der Firma beteiligt, Kurt Kloos bis auf Weiteres Geschäftsführer. Ende Mai 2020 war der Deal perfekt.

MBOs nehmen zu

Interessanterweise zeigt das Beispiel der Lucien Ortscheit GmbH nicht nur, dass es Unternehmen ohne geeignete Nachfolger selbst in Krisenzeiten gelingen kann, einen geeigneten Käufer zu finden – der Einstieg des Geschäftsführers Kurt Kloos kann sogar als eine Art frühes Exempel für einen MBO gelten. Management Buy-outs, bei denen Teams von Managern als Gesellschafter das Unternehmen übernehmen, in dem sie zuvor als Angestellte tätig waren, kommen häufig als Nachfolgerlösungen zum Tragen. Und die Zahl solcher Transaktionen steigt, wie Daten der Deutschen Beteiligungs AG (DBAG) aus Frankfurt zeigen.

So haben Finanzinvestoren 2021 stattliche 62 Transaktionen im deutschen Mittelstand strukturiert – das sind 80% mehr MBOs als im Durchschnitt der vorangegangenen zehn Jahre. In mehr als der Hälfte der Transaktionen (33 von 62) veräußerten Gründer oder Familien ihre Unternehmen. Noch bis Mitte des vergangenen Jahrzehnts waren MBOs der DBAG zufolge noch eine Ausnahme. Da bei MBOs in der Regel Private-Equity-Häuser gemeinsam mit den Managementteams die Finanzierung der Übernahme stemmen, darf der Anstieg der Transaktionszahlen auch als Zeichen dafür gewertet werden, dass sich die privaten Eigenkapitalgeber und die mittelständischen Strategen deutlich annähern. „Die Zahlen zeigen, dass Private Equity endgültig im deutschen Mittelstand angekommen ist“, erklärt Torsten Grede, Vorstandssprecher der DBAG.

Das sieht Julia Taylor nicht anders. Taylor ist Investment Professional bei der Syngroh Advisory GmbH in Frankfurt, die unter dem Dach der Syngroh Beteiligungsgesellschaft mbH arbeitet. Als Familienbeteiligungsgesellschaft bündelt Syngroh die von der Familie Klaus Grohe gehaltenen Anteile an der Hansgrohe SE sowie die weiteren unternehmerischen Beteiligungen der Familie. Dabei entscheidet die Syngroh Capital GmbH über den Kauf und Verkauf von Firmen und investiert das Kapital der Syngroh Beteiligungsgesellschaft mbH. Die Syngroh Advisory GmbH wiederum identifiziert, prüft und wählt Firmen aus, die für eine Beteiligung attraktiv sind. Nach erfolgter Investmententscheidung verwaltet und entwickelt sie die Beteiligungen mit einem Expertenteam und führt die Unternehmen auf die nächste Wachstumsstufe. Dabei hält Syngroh Capital die Anteile an den Firmen häufig deutlich länger als reine Private-Equity-Gesellschaften.

Da Syngroh Capital in etablierte mittelständische Firmen mit Hauptsitz im deutschsprachigen Raum und einem Unternehmenswert zwischen 20 Mio. und 100 Mio. EUR investiert, hat Taylor einen guten Einblick in die Beziehungen zwischen Strategen und privaten Eigenkapitalgebern, die über viele Jahre hinweg bekanntlich nicht allzu eng waren. „Ich würde die Beziehung aktuell als gut bezeichnen“, sagt sie. Der deutsche Mittelstand erkenne immer mehr die Vorzüge privaten Eigenkapitals. Allerdings sei häufig noch immer Kritik daran zu hören, dass Private-Equity-Gesellschaften ihre Investments an Unternehmen zum Teil nicht lange halten. „Daher denke ich, dass Family Offices hier gut eine Lücke schließen können, da sie je nach Wunsch und Ziel lang- und kurzfristige Haltedauern anbieten können“, so Taylor. Viele Strategen führten daher gern Gespräche mit Familienbeteiligungsgesellschaften.

Unsichere Zukunft

So fallen sie in der Gesamtschau also durchaus positiv aus, die jüngsten Entwicklungen am Markt für M&A im deutschen Mittelstand. Die Frage ist nur: Wie geht es weiter? „Die geopolitischen Rahmenbedingungen, also der Ukrainekrieg, der Lockdown in China mit seinen Auswirkungen auf die Lieferketten, die signifikanten Materialpreissteigerungen und insbesondere rasant steigende Energiekosten, haben zu einer Inflation geführt, wie wir sie seit Jahrzehnten nicht mehr erlebt haben“, sagt Wilhelm Mickerts, M&A-Experte und Partner der Unternehmensberatung Grant Thornton. Hinzu komme das mittlerweile wieder steigende Zinsniveau.

„All diese Faktoren zusammen haben zu einer Verunsicherung bei Unternehmen wie Verbrauchern geführt“, erklärt der Experte. „In einem solchen Umfeld wird sich auch der M&A-Markt abkühlen“, prognostiziert er. Dennoch ist Mickerts überzeugt, dass größere Unternehmen und professionelle M&A-Player wie Finanzinvestoren mit regelmäßigen Dealflows auch weiterhin im Markt aktiv sein werden, wenn vermutlich auch mit mehr Umsicht. Miele jedenfalls dürfte sicher zu den Familienunternehmen gehören, die es immer wieder tun – und auch in Zukunft zukaufen.

FAZIT

Der Markt für Unternehmenskäufe und -verkäufe war trotz der aktuellen geopolitischen und wirtschaftlichen Unsicherheiten in den ersten sechs Monaten des laufenden Jahres intakt. Die Transaktionszahlen blieben nur unwesentlich hinter denen des Vorjahreszeitraums zurück – und das, obwohl im ersten Halbjahr 2021 Dealrekorde verzeichnet worden waren wie seit 25 Jahren nicht mehr. Auf der Käuferseite sind neben Private-Equity-getriebenen Modellen vor allem große Familienunternehmen anzutreffen, die über Buy-and-Build-Strategien ihre Geschäftsmodelle erweitern, sich Wachstumsmärkte und neue Kundengruppen erschließen sowie ihre Digitalisierung vorantreiben. Aufseiten der Unternehmensverkäufer treibt noch immer das Nachfolgethema die Zahl der Transaktionen am stärksten. Fehlen geeignete Firmennachfolger in der eigenen Familie, sind es derzeit immer häufiger die Managementteams in Unternehmen, die über MBOs zu neuen Gesellschaftern werden. Dabei werden sie meist von Private-Equity-Gesellschaften und Family Offices unterstützt. Die lange Zeit angespannte Beziehung zwischen den privaten Eigenkapitalgebern und den deutschen Mittelständlern verbessert sich zusehends. Doch trotz der zuletzt insgesamt positiven Entwicklungen erwarten Experten, dass sich der M&A-Markt bis zum Jahresende abkühlen wird.

Die Geldquellen: Wie Mittelständler Übernahmen finanzieren

Eigenkapital:

Gerade große Familienunternehmen mit stabilen Geschäftsmodellen, die trotz Coronapandemie und der aktuellen geopolitischen sowie konjunkturellen Unsicherheiten sehr solide aufgestellt sind, verfügen nicht selten über gesunde Bilanzen und eine

hohe Eigenkapitalausstattung. Daher können sie Akquisitionen im Rahmen von Buy-and-Build-Strategien finanziell aus eigener Kraft stemmen und auf externe Geldgeber verzichten.

Fremdkapital von Banken:

Die Zeiten dauerhafter Niedrigzinsen, in denen Banken großzügig günstige Unternehmenskredite vergaben, nähern sich rasant ihrem Ende. Angesichts einer steil steigenden Inflation dürfte es nicht allzu lange dauern, bis die Europäische Zentralbank (EZB) ihrem ersten Zinsschritt nach oben weitere folgen lässt. Damit erhöhen sich nicht nur die Kosten für Fremdkapital: Geldinstitute werden – das zeigt sich bereits – auch wieder genauer auf freie Sicherheiten schauen. Gerade für kleinere Unternehmen, die für Zukäufe auf Akquisitionsfinanzierungen angewiesen sind, wird es schwieriger werden, diese zu bekommen. Trotzdem wird Fremdkapital von Banken eine der wichtigsten Quellen für die Finanzierung von Übernahmen bleiben.

Private-Equity-Fonds und Family Offices:

Die über Jahre von deutschen Mittelständlern wenig geliebten privaten Eigenkapitalgeber werden aktuell wichtiger, wenn es darum geht, Zukäufe finanziell zu schultern. Bedingt durch die in den vergangenen Jahren starke Konjunktur und das dauerhaft niedrige Zinsniveau haben Private-Equity-Gesellschaften für ihre Fonds viel Geld bei Investoren eingesammelt, für das sie attraktive Anlageobjekte finden müssen. Daher sind sie häufig bereit, ein Unternehmen zusammen mit einem Strategen zu erwerben, wobei sie sich durchaus auf Minderheitsbeteiligungen einlassen. Ähnlich sieht es bei den Family Offices aus, die das Vermögen von Unternehmerfamilien managen und ebenfalls nach lohnenden Investments suchen. Privates Eigenkapital kann auch von Industriebeteiligungsgesellschaften kommen, die nicht selten zu großen Family Offices gehören und Anlageziele für das Kapital ihrer Investoren finden wollen.

Private Debt:

Kreditfonds haben in Deutschland bereits kurz nach der Finanzkrise der Jahre 2008/2009 Fuß gefasst. Wie der Name schon sagt, vergeben sie statt privatem Eigen- privates Fremdkapital. Lange Zeit war unklar, inwieweit eine Bereitstellung von Krediten durch Fonds in Deutschland rechtlich überhaupt zulässig ist. Erst seit der Umsetzung der fünften Richtlinie der Europäischen Union (EU) über Organismen für gemeinsame Anlagen in Wertpapieren (OGAW-V-Richtlinie) in deutsches Recht vom März 2016 steht fest, dass diese alternativen Investmentfonds Fremdkapitalfinanzierungen ausreichen dürfen. Seitdem etablieren sich Private-Debt-Fonds am hiesigen Markt und können auch als Kapitalgeber für Firmenakquisitionen fungieren.