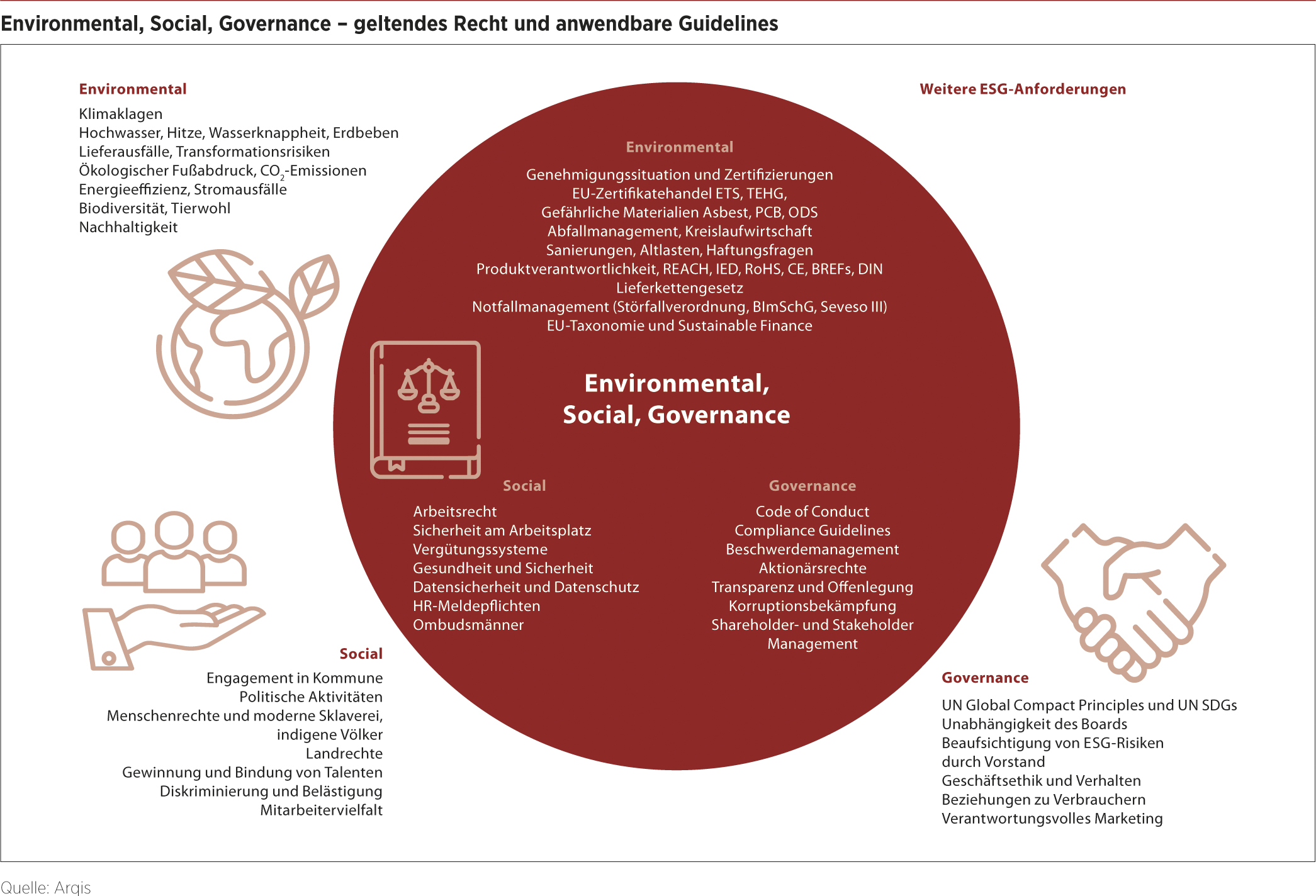

Derzeit stützen sich ESG-Vorhaben vor allem auf Guidelines von internationalen Organisationen. Die United Nations haben Sustainable Development Goals veröffentlicht, die UN SDGs, die in Deutschland erhebliche Bedeutung erlangt haben. Im Finanzsektor sind auch die Guidelines der Weltbank für Environmental, Health, and Safety wichtiger Maßstab. Die Terminologie ESG ist jedoch weiterhin vor allem durch die faktische Verwendung geprägt. Rechtliche Definitionen existieren dabei kaum.

ESG-Themen betreffen dabei sowohl rechtlich klar geregelte Bereiche als auch branchenspezifische Standards und gesellschaftliche Wertvorstellungen. Es ist rückblickend fast überraschend, dass das Bundesbodenschutzgesetz erst zum 1. März 1999 in Kraft getreten ist – war es doch längst gesellschaftlicher Konsens und eingeübte Praxis der Bundesgerichte (BGH und BVerwG). Das gilt auch im weiteren Sinne für die derzeitige ESG-Entwicklung, wie es das Lieferkettengesetz beweist: Gesellschaftliche Anforderungen an eine gute Unternehmensführung werden massiv verrechtlicht. Diese Verrechtlichung löst Guidelines und Ziele der Unternehmen aus ihrer Corporate Responsibility heraus und überführt sie in geltendes Recht.

ESG-Faktoren bei der Ermittlung des Unternehmenswerts

Welche Rolle spielen diese ESG-Themen nun beim Unternehmenskauf? Im ersten Schritt sind sie bei der Ermittlung des Unternehmenswerts zu berücksichtigen. Welchen Ertrag wirft die zu erwerbende Zielgesellschaft in Zukunft ab? Den aktuellen Gewinn unter Berücksichtigung branchenspezifischer Prognosen hochzurechnen greift mittlerweile zu kurz. ESG-Themen haben einen direkten Einfluss auf die Ertragskraft eines Unternehmens. Der jeweilige Fokus innerhalb der facettenreichen Aspekte ist allerdings branchenabhängig: Für viele produzierende Unternehmen und regulierte Branchen fokussiert sich ESG vor allem auf den regulierten, umweltrechtlich geprägten Bereich und das proaktive Aufgreifen oder Gestalten von Nachhaltigkeitsstandards. „Green M&A“ ist dabei (anders als „Green Finance“) allerdings noch kein feststehender Begriff.

Die konsequente Einhaltung bestehender Standards und das darüber hinausgehende Bewusstsein bei der Gestaltung des operativen Geschäftsprozesses finden zunehmend Eingang in die werbende Dokumentation des Verkäufers im Falle eines Unternehmensverkaufs, wie beispielsweise in das Information Memorandum. Waren bis vor wenigen Jahren noch Geschäftsmodell, Unternehmensstruktur, Standorte, Mitarbeiterzahlen, Kundschaft und Absatzmärkte die wesentlichen Informationen, die eine Zielgesellschaft auf einen Blick zusammenfassten, finden sich mittlerweile ESG-Faktoren wie bestimmte freiwillige Zertifizierungen im Umweltbereich oder auch der Frauenanteil in der Belegschaft in den betreffenden Übersichten.

ESG in der Due Diligence beim Unternehmenskauf

Der Käufer möchte stets wissen, welche wirtschaftlich relevanten Risiken im Hinblick auf Rechtsverstöße vor der Übernahme des Unternehmens bestehen. Diese Aspekte werden nicht nur im Rahmen der Due Diligence umfassend geprüft: Sie finden auch Eingang in die Transaktionsdokumente und haben teilweise unmittelbare Auswirkungen auf die Höhe des Kaufpreises.

Für typische Risikobereiche sieht der Unternehmenskaufvertrag verschuldensunabhängige Garantien des Verkäufers vor. Identifizierte beziehungsweise vom Verkäufer ausdrücklich offengelegte Sachverhalte sind von diesen Garantien ausgenommen. Sind sie von gesteigerter Relevanz für den Geschäftsbetrieb und drohen hohe finanzielle Verpflichtungen, wird typischerweise eine Freistellung zugunsten des Käufers vereinbart – der Verkäufer trägt also alle betreffenden Kosten, falls sich ein drohendes Risiko realisiert. Steht fest, dass ein Umstand zu einer signifikanten wirtschaftlichen Auswirkung auf den Geschäftsbetrieb führt, und ist die Höhe des betreffenden Aufwands absehbar, zieht der Käufer den entsprechenden Betrag bereits vom Kaufpreis ab.

Zumeist genauso relevant für die Unternehmensbewertung, jedoch schwierig zu bewerten und auch zu analysieren sind ESG-Themen, die (noch) keine rechtliche Konkretisierung erfahren haben. Wie preist ein Kaufinteressent den Anteil weiblicher Führungskräfte ein? Welche Bedeutung haben für einen Käufer Umweltbewusstsein und Unternehmenskultur? So unterschiedlich die Geschäftsmodelle, so unterschiedlich die Antworten auf diese Fragen.

Je besser das Zielunternehmen diese Fragen beantworten kann, desto höher der Kaufpreis und desto reibungsloser der Transaktionsprozess. Dem jeweiligen Compliance-Management-System kommt dabei eine große Bedeutung zu. Es erschöpft sich gerade nicht in Prozessen, um die Einhaltung gesetzlicher Rahmenbedingungen sicherzustellen, sondern kann und muss die für das betreffende Geschäftsmodell individuell anwendbaren Standards berücksichtigen. Je professioneller und proaktiver dieses System ausgestaltet ist, desto einfacher ist aus Sicht des Käufers die Integration in die eigene Organisation nach der Unternehmensübernahme.

FAZIT

Die Auseinandersetzung mit ESG-Themen ist längst ein ernst zu nehmender Trend, der sich in vielen aktuellen Gesetzen und Gesetzgebungsinitiativen wiederfindet und damit – vor allem im Bereich des Umweltschutzes – früher oder später zu rechtlich verbindlichen Rahmenbedingungen führen wird. Deren Einhaltung ist ohnehin Geschäftsführungsaufgabe, ein Compliance-Management-System zur Sicherstellung unternehmensweiten Wohlverhaltens unerlässlich. Ein Unternehmensverkauf bietet Anlass, die Funktionalität dieses Systems zu bewerten. Sind ESG-Themen bereits zukunftsfähig abgebildet, stellt dies aus Sicht des Käufers einen Mehrwert dar. Für potenzielle Unternehmensverkäufer bietet sich durch die Einführung und kontinuierliche Fortentwicklung eines solchen Systems mithin eine große Chance, die bares Geld wert ist.

ZU DEN AUTOREN

Dr. Mirjam Boche (li.) hat langjährige Erfahrung als M&A-Partnerin in der Beratung grenzüberschreitender Unternehmenstransaktionen und leitet zudem bei Arqis die Fokusgruppe Risk. Dr. Friedrich Gebert leitet den Bereich Public & Regulatory. Er berät zur gesamten Bandbreite des öffentlichen Wirtschaftsrechts mit dem Schwerpunkt auf Fragen der Nachhaltigkeit, Klimaneutralität und der „EU-Green-Deal-Regulierung“. Sina Janke ist Co-Head des Schwerpunkts Compliance innerhalb der Fokusgruppe Risk und hat insbesondere langjährige Erfahrung in der Gestaltung von Compliance-Management-Systemen, auch durch Inhouse-Rollen in Unternehmen.

Dieser Beitrag ist in der Unternehmeredition 3/2021 erschienen.