Zuletzt hat die Zahl der Unternehmenstransaktionen im deutschen Mittelstand wieder zugenommen. Für Inhaber ist der Verkauf eine wichtige Entscheidung, denn sie übergeben häufig ihr Lebenswerk. Bei den wesentlichen Verkaufsanlässen, wie Nachfolgesituationen, Wachstumsinvestitionen oder bei Restrukturierungen, sind Strategen mögliche Käufer. Dabei handelt es sich meist um Konkurrenz oder Unternehmen aus angrenzenden Märkten, die sich beispielsweise für das Produkt, Marktsegment, die Region oder den Kundenstamm interessieren.

Ein Inhaber sollte möglichst früh abwägen, ob der Verkauf an einen Strategen grundsätzlich infrage kommt – schließlich geht er mit der Offenlegung von sensiblen Firmeninterna einher. Zusätzlich besteht beim Verkauf an einen Strategen möglicherweise das Risiko, dass nach der Übernahme Standorte verlagert oder zusammengelegt werden. Daneben besteht die Möglichkeit, eine Partnerschaft mit einem Finanzinvestor einzugehen – ein Szenario, welches die zuvor genannten Risiken in der Regel abmindert. Innerhalb des breiten Felds der Finanzinvestoren bestehen einige Unterschiede in Sachen Arbeitsweise und Wertbeitrag, deren Kenntnis lohnt, bevor man ein mögliches Käuferuniversum im Verkaufsprozess anspricht.

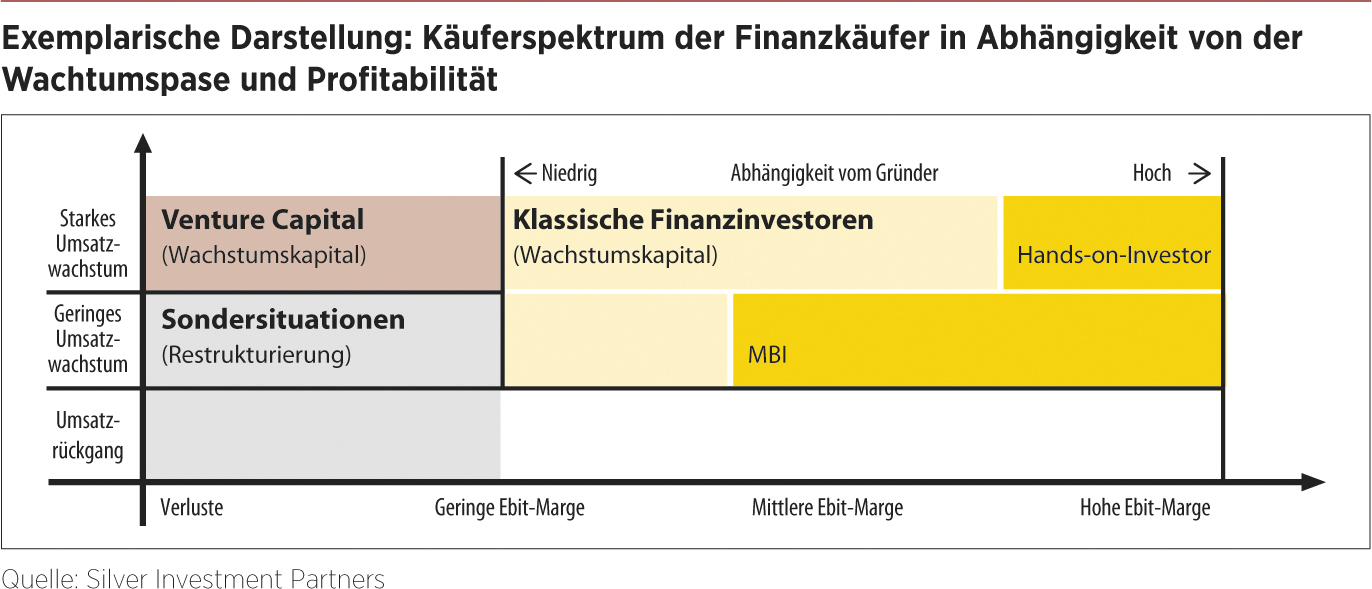

Interessen und Beiträge der Finanzinvestoren

Es gibt verschiedene Käufergruppen innerhalb der Finanzinvestoren, welche zunächst simplifiziert anhand der Dimensionen des Wachstums und der Profitabilität des vorliegenden Unternehmens unterschieden werden können (siehe Grafik).

Klassische Finanzinvestoren interessieren sich typischerweise für Unternehmen mit solidem bis starkem Umsatzwachstum bei gleichzeitig mittlerer bis hoher Profitabilität. Allerdings existieren auch innerhalb dieser Gruppe Schattierungen, die bei der Partnerwahl entscheidend sein können. Ein maßgebliches Kriterium ist sicherlich die Einschätzung des operationellen Risikos, das sich aus einer etwaigen Abhängigkeit vom Gründer ergibt. Daher legen Finanzinvestoren besonderes Augenmerk auf vorhandene Unternehmensstrukturen, die für einen Managementwechsel, aber auch für weiteres Wachstum essenziell sind. Häufig fehlen solche Strukturen; stattdessen sind Prozesse im Unternehmen auf den Gründer zugeschnitten.

Insbesondere Family Offices oder Mittelstandsholdings sind darauf angewiesen, funktionierende Strukturen und ein etabliertes, gründerunabhängiges Management im Unternehmen vorzufinden, da sie sich bei der Begleitung ihrer Portfoliounternehmen eher passiv verhalten.

Investoren, die eher gewillt sind, das Risiko fehlender Strukturen zu schultern, agieren unternehmerisch. Sie entwickeln selbst als eng begleitende Partner etwa durch Buy-and-Build-Strategien Unternehmen weiter (das heißt Vergrößerung durch Zukäufe) und greifen so ohnehin in Unternehmensstrukturen ein beziehungsweise sind gewohnt, diese aufzubauen. Aufgrund ihrer Nähe zum operativen Geschehen werden sie als „Hands-on-Investoren“ bezeichnet.

Eine weitere Gruppe sind sogenannte MBI-Manager. Dabei handelt es sich um externe Geschäftsführungen, die sich am Unternehmen beteiligen. Sie lösen den Gründer ab und bringen die dafür relevante Expertise mit, verfügen allerdings meist über weniger Kapital. Daher kann die Konstellation eines Zusammenschlusses von MBIs mit Hands-on-Investoren eine attraktive Gruppe darstellen, da somit die Kapitallimitation gelöst wird. Allerdings birgt diese Konstellation auch eine erhöhte Komplexität, da neben einer Übereinkunft zwischen Käufer und Verkäufer zusätzlich das Innenverhältnis zwischen MBI und Hands-on-Investor Regelungsbedarf aufweist.

Zusammenarbeit mit verschiedenen klassischen Finanzinvestoren

A. Industrieholding: Bietet ihren Beteiligungen Zugang zu Best Practices aus dem Portfolio; häufig beschränkt sich die Interaktion mit der Geschäftsführung der Holding auf quartalsweise Sitzungen; allerdings besteht die Möglichkeit für Austausch zwischen Managern im Portfolio.

B. Family Office: Angestellte Family Officer sind meist mehr Vermögensverwalter als selbst Unternehmer; somit verfügen sie über geringe operative Kenntnisse, aber gegebenenfalls bietet die Familie ein großes Industrienetzwerk.

C. Passive Investoren: Agieren ähnlich wie A und B; bieten tendenziell weniger direkte Begleitung. Best Practices werden von externen Beratern „eingekauft“.

D. Hands-on-Investoren (mit oder ohne MBI): Unternehmerisch agierende Teams mit attraktiven (Investoren-)Netzwerken entwickeln das Unternehmen in enger Zusammenarbeit mit dem Gründer weiter; mögliche Rückbeteiligungen der Gründer.

E. MBI: Neues Management beteiligt sich; Gründer begleitet mittelfristig den operativen Übergang.

Zahlreiche Vorteile durch engen Austausch

In der heutigen Zeit ist Kapital kein knappes Gut mehr, sodass bei der Partnerwahl im Kontext eines Unternehmensverkaufs die Kapitalstärke des Käufers kein alleiniges Differenzierungsmerkmal mehr darstellt. Zusätzlich zum Kapital sollte dieser einen inhaltlichen Mehrwert bringen. Somit sind Hands-on-Investoren eine interessante Subgruppe innerhalb der klassischen Finanzinvestoren. Diese werden selbst von Unternehmern geführt und verfügen somit über das nötige Verständnis und Fingerspitzengefühl, welches bei den operativen Herausforderungen mittelständischer Unternehmen erforderlich ist. Darüber hinaus haben sie eine Investorenbasis aus Unternehmerfamilien mit relevanten Netzwerken, die dem Portfolio zugutekommen können. Die Möglichkeit für den Verkäufer, minderheitlich am eigenen Unternehmen beteiligt zu bleiben, bietet attraktive Renditeerwartungen über den originären Unternehmensverkauf hinaus. Zusätzlich wird so für eine gewisse Gesellschafterkonstanz gesorgt, die für die Mitarbeitenden und weitere Interessengruppen des Unternehmens Sicherheit bieten kann.

FAZIT

Bei der Wahl eines geeigneten Partners sollten Inhaber eine klare Vorstellung von der Zusammenarbeit mit einem Investor haben. Insgesamt sind sie mit einem Partner, dem sie vertrauen und mit dem sie auf Augenhöhe kommunizieren, sehr gut beraten.

Dieser Beitrag ist in der Unternehmeredition 3/2021 erschienen.

Christoph Dubber

Christoph Dubber ist Principal bei Silver Investment Partners. Zuvor war er Manager und Prokurist bei PwC im Bereich Financial Due Diligence mit Fokus auf Private-Equity-Mandate. In einer vorherigen Station arbeitete er als Projektmanager im Finance-Team bei Rocket Internet.