Das Abebben der Pandemie und Nachholeffekte sollten die Weltwirtschaft Anfang 2022 nochmals beflügeln. Im zweiten Halbjahr flaut das globale Wachstum jedoch wohl allmählich ab. Die Inflation wird hingegen nicht wieder auf die Vorkrisenniveaus zurückfallen. Vielmehr dürften die Teuerungsraten in den USA und der Eurozone erkennbar über 2% verharren. Dies setzt die Notenbanken unter Zugzwang, den Fuß vom Gas zu nehmen. In der Folge sollten die Renditen von Staatsanleihen weiter anziehen. Für Aktien zeichnet sich ein Jahr der zwei Gesichter ab: Auf ein positives erstes Halbjahr dürfte ein negatives zweites Halbjahr folgen. Finanzmarktinvestoren müssen folglich ein konsequentes Risikomanagement praktizieren.

2021 ist es zu einem Rollentausch in der Weltwirtschaft gekommen. War China 2020 noch eindeutig die globale Konjunkturlokomotive, fällt die Performance im laufenden Jahr eher bescheiden aus. Im dritten Quartal schrammte die chinesische Wirtschaft sogar nur knapp an der Stagnation vorbei. Ein Grund dafür ist die Nulltoleranzstrategie gegenüber dem Coronavirus. Diese führt immer wieder zu lokalen Lockdowns, welche die Konsumbelebung bremsen. Außerdem hat die Regierung dem Immobilienmarkt bei der Verschuldung bewusst eine Entziehungskur verordnet, was diesen schwer unter Druck setzt. 2022 will die Regierung diese Gratwanderung fortsetzen. Einerseits soll die Entschuldung weiter vorangetrieben werden. Andererseits besteht aber auch kein Interesse an einem Wirtschaftseinbruch. Es ist daher 2022 weiterhin von einem für chinesische Verhältnisse eher moderaten Wachstumstempo von circa 5% auszugehen.

Dies ist für die Weltwirtschaft aber zunächst kein Problem, da die Industrieländer weiterhin in die Bresche springen. Die USA und die Eurozone sind 2021 für ihre Verhältnisse sehr dynamisch expandiert. Das BIP-Wachstum dürfte am Ende in der Eurozone bei rund 5% und in den USA bei knapp 6% liegen, was vor allem für die Eurozone eine positive Überraschung darstellt. Die Öffnung der Dienstleistungssektoren (Restaurants, Hotels und Freizeiteinrichtungen) hat hier zur Jahresmitte kräftigen Rückenwind geschaffen.

Im ersten Halbjahr 2022 dürfte die Weltwirtschaft nochmals zur Hochform auflaufen

Für 2022 bleiben die Perspektiven günstig. Erinnert sei nochmals daran, dass die Industrieländer 2020/2021 die größten geld- und fiskalpolitischen Impulse aller Zeiten lanciert haben. Das eindrücklichste Beispiel sind die USA. Dort hat nicht nur die Fed ihre Bilanzsumme mehr als verdoppelt (von 4 Billionen auf 8,5 Billionen USD). Zugleich wurden Fiskalpakete im Umfang von über 5 Billionen USD (20% des BIP) geschnürt. Die positiven Effekte daraus sind noch nicht verpufft. Im Gegenteil: Die Sparer sitzen weiterhin auf riesigen Rücklagen. In den USA sollten über 2 Billionen USD (10% des BIP) in den kommenden Quartalen den Konsum stimulieren. Hinzu kommt ein freundliches Investitionsumfeld. Die Ausgaben für Maschinen und Anlagen werden durch günstige Finanzierungskonditionen und eine hohe Nachfrage angeschoben.

Im verarbeitenden Gewerbe der Eurozone ist darüber hinaus riesiger Nachholbedarf aufgelaufen. Aufgrund der Materialknappheiten liegt die Produktion im deutschen Fahrzeugbau inzwischen 40% unter dem Niveau von Anfang 2020. Der Auftragseingang ist dagegen bis zuletzt robust geblieben. Sobald sich die Lage auf der Angebotsseite entspannt, dürfte die Produktion einen Satz nach oben machen, womit im nächsten Jahr zu rechnen ist.

Derzeit bremst einmal mehr die Ausbreitung der Pandemie die Aufschwungkräfte. Im ersten Halbjahr 2022 sollten sich die Verhältnisse in dieser Hinsicht allerdings wieder spürbar aufhellen. Dann bestehen gute Chancen, dass in der Pandemiebekämpfung weitere Fortschritte erzielt werden (z.B. durch deutlich höhere Impfquoten, eine voranschreitende Immunisierung und bessere Medikamente). Daher ist ab dem Frühjahr in Europa und den USA eine kräftige Konjunkturbelebung wahrscheinlich, die zur Jahresmitte ihren Höhepunkt erreichen sollte.

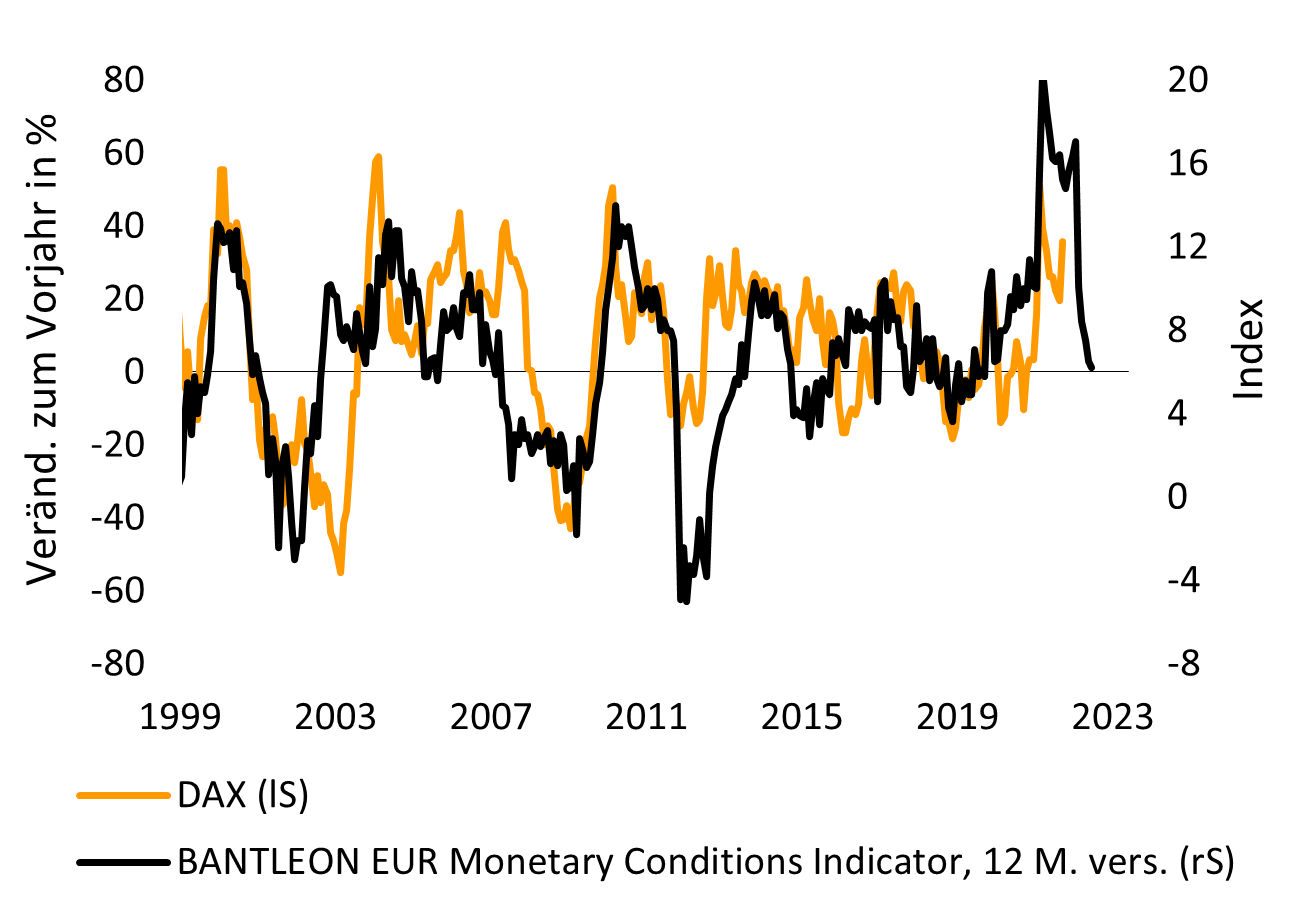

Im zweiten Halbjahr dürfte der Rückenwind aber sukzessive nachlassen, weil dann die Nachholeffekte allmählich auslaufen. Gleichzeitig sollten die steigenden Renditen unter anderem am Immobilienmarkt die Nachfrage drosseln. Auch unsere weit vorausschauenden Frühindikatoren deuten darauf hin, dass sich das Wachstum im Laufe des Jahres 2022 moderat abschwächt (vgl. Abbildung 3).

Der Teuerungsdruck ebbt nicht so schnell wieder ab

Die Inflationsraten sind 2021 weltweit in die Höhe geschossen. In der Eurozone dürfte die Teuerungsrate im November bei knapp 5% ihren vorläufigen Gipfel erreichen. In den USA ist bis Anfang 2022 selbst ein Anstieg auf 7% nicht mehr auszuschließen. Zu diesem Schub haben auch Sonderfaktoren beigetragen, z.B. pandemiebedingte Preiseffekte (etwa bei US-Gebrauchtwagen) und ungewöhnliche Preissprünge im Energiesektor (Vervierfachung des europäischen Gaspreises). Diese werden sich im nächsten Jahr wohl nicht wiederholen, was zu fallenden Teuerungsraten führt. Entscheidend ist jedoch: wie stark? In dieser Hinsicht sind wir nicht so optimistisch wie die Mehrzahl der anderen Analysten.

Aus unserer Sicht ist das Jahr 2021 nur der Auftakt zu einem Jahrzehnt mit höheren Inflationsraten. So gehen wir davon aus, dass ein Großteil der Kostensteigerungen, denen sich derzeit die Unternehmen gegenübersehen, erst in den nächsten Quartalen an den Endverbraucher überwälzt wird (vgl. Abbildung 1). Sodann dürften sich viele Angebotsengpässe (etwa bei Mikrochips) nicht so schnell wieder auflösen wie erwartet. Schließlich sollten die Lohnabschlüsse als Reaktion auf die gestiegenen Inflationsraten 2022 und 2023 höher ausfallen als in den vergangenen Jahren. Darüber hinaus machen sich zahlreiche langfristige preistreibende Faktoren bemerkbar. Zu nennen sind erstens der voranschreitende Fachkräftemangel und zweitens die nachlassenden Globalisierungseffekte. Mithin dürften viele Unternehmen ihre Lieferketten neu ausrichten und dabei Risikoüberlegungen höher gewichten als die Kosteneffizienz. Drittens ist davon auszugehen, dass die grüne Transformation in einer Übergangsphase die Energiekosten in die Höhe treibt.

Im Ergebnis dürften die Teuerungsraten in den USA und der Eurozone für längere Zeit erkennbar über 2% verharren. Für die Notenbanken bedeutet dies, dass sie unter wachsenden Druck geraten, ihre ultraexpansive Geldpolitik zurückzufahren. Entsprechend sollte die Fed ab Mitte 2022 mit Leitzinserhöhungen beginnen und die EZB ihre Netto-Wertpapierkäufe bis Ende 2022 komplett zurückführen.

2022 muss der Finanzinvestor kleinere Brötchen backen

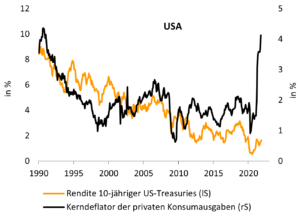

Die anhaltend hohe Inflation sowie die Wende in der Geldpolitik bedeuten an den Finanzmärkten vor allem eins: Der übergeordnete Aufwärtstrend bei den Renditen von Staatsanleihen wird sich fortsetzen (vgl. Abbildung 2). Bei zehnjährigen Bundesanleihen rechnen wir mit einem sukzessiven Renditeanstieg von aktuell -0,30% auf +0,50% Ende 2022. Die Renditen zehnjähriger US-Treasuries sehen wir Ende 2022 bei 2,30% (aktuell 1,55%).

Aufgrund des Renditeanstiegs dürfte es an den Anleihenmärkten schwierig werden, positive Erträge zu erzielen. Unternehmensanleihen sollten zwar erneut gegenüber Staatsanleihen outperformen. Kursverluste werden sich aber auch dort ohne aktives Management nicht vermeiden lassen. Ähnliches gilt für inflationsgeschützte Staatsanleihen. Einerseits rechnen wir mit einer Fortsetzung des Aufwärtstrends bei den Inflationserwartungen. Dies wird aber andererseits den Anstieg der Nominalrenditen nicht ganz kompensieren. Insgesamt bleibt dem Anleiheninvestor nichts anderes übrig, als die Anleihenlaufzeiten im Portfolio konsequent kurz zu halten und im 1. Halbjahr 2022 nochmals auf sinkende Risikoprämien bei bonitätsschwachen Unternehmensanleihen zu setzen.

Für die Aktienmärkte sind steigende Renditen ebenfalls per se keine guten Nachrichten. Allerdings dürfte im ersten Halbjahr 2022 die konjunkturelle Belebung die Gewinnerwartungen der Unternehmen nochmals anheizen und damit die Aktienkurse beflügeln. Entsprechend gehen wir davon aus, dass der übergeordnete Aufwärtstrend an den globalen Börsen noch bis Mitte 2022 anhält. Ausgehend von den aktuellen Rekordständen sehen wir ein Kurspotenzial von ca. 10%. Der DAX sollte auf 18.000 Punkte und der S&P500 auf 5.200 Punkte vorstoßen.

Weil das Wachstum der Weltwirtschaft ab Mitte 2022 abflauen dürfte, ist dann mit einem allmählich eintrübenden Umfeld für Aktien zu rechnen. Zudem mindern steigende Anleihenrenditen die Attraktivität von Aktienanlagen. Im zweiten Halbjahr 2022 rechnen wir daher mit einer moderaten Aktienmarktkorrektur, in deren Zuge der DAX auf 16.500 Punkte und der S&P500 auf 4.700 Punkte zurückfallen sollten (vgl. Abbildung 3). Besonders Growth-Aktien dürften dann unter der Aussicht auf weiter steigende Renditen leiden.

FAZIT

Alles in allem stellt das Jahr 2022 Finanzinvestoren vor große Herausforderungen. Der absehbare Konjunkturfrühling zu Jahresbeginn dürfte zwar Risikoassets wie Aktien nochmals in die Hände spielen. Danach sollten jedoch die anhaltend hohen Inflationsraten und die geldpolitische Trendwende das Marktgeschehen bestimmen. Eine solche Konstellation ist eine Belastung für fast alle Assetklassen, der nur mit einer aktiven Steuerung der Aktien- und Anleihenquoten begegnet werden kann.

Abb. 1: Kostendruck noch nicht beim Endverbraucher angekommen

Quellen: Eurostat, Bantleon

Quellen: Bloomberg, BEA, Bantleon

Abb. 3: Das Zeitfenster für Kursgewinne schließt sich. Quellen: Bloomberg, Bantleon

Die vorherige Konjunkturkolumne finden Sie hier.

Dr. Daniel Hartmann

Dr. Daniel Hartmann ist Chefvolkswirt der Bantleon AG. Nach seinem Volkswirtschaftsstudium an der Universität Hohenheim arbeitete er zunächst als wissenschaftlicher Mitarbeiter an der Universität Hohenheim und promovierte zum Dr. oec. mit »summa cum laude«. Im Jahr 2005 begann Daniel Hartmann als Analyst Economics bei Bantleon in Zug, im Jahr 2008 wurde er zum Senior Analyst Economic Research ernannt, Ende 2017 zum Chefvolkswirt.