Hohe gesamtwirtschaftliche Unsicherheit, steigende Zahl an Insolvenzen, niedrige Margen im Kreditgeschäft – kein Wunder, dass die Banken die Vergabestandards für Unternehmenskredite im ersten Quartal 2025 erneut verschärft haben. Selbst erfolgreichen Bestandskunden wird eine Aufstockung regelmäßig verwehrt. Der Kapitalmarkt ist hier deutlich offener, und wenn Struktur und Story stimmen, dann auch zu wettbewerbsfähigen Konditionen.

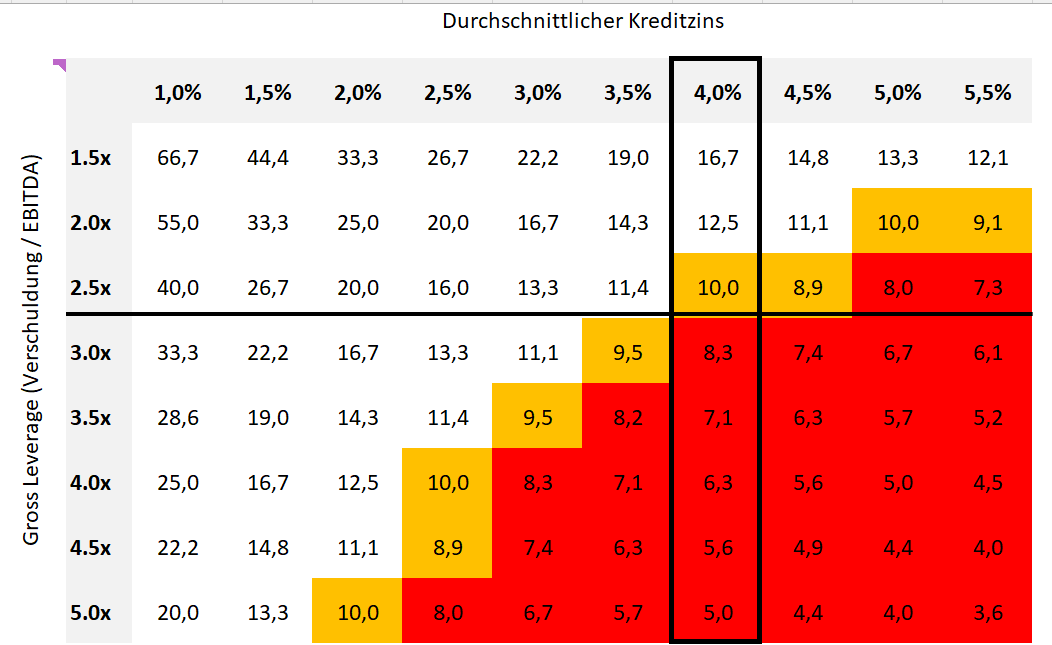

Wer denkt bei der Zahl Zehn nicht sofort an Pele, Maradona oder Zidane? Namen, die noch heute Zauber und Magie versprühen. Aber nicht nur für Fußballfans ist die Zehn eine magische Nummer – auch bei der Vergabe von Unternehmenskrediten spielt die Zahl eine wichtige Rolle. Liegt der Zinsdeckungsgrad unterhalb dieser Schwelle, gehen bei vielen Banken die Alarmsignale an.

Zuletzt stand die Kreditampel immer häufiger auf Rot; so häufig, dass das Nettokreditvolumen der Banken 2024 erstmals seit zehn Jahren nicht mehr gewachsen ist. Es wurden also mehr Gelder zurückgezahlt als neue Mittel vergeben – ein Trend, der sich auch 2025 fortsetzen könnte. Zwar stieg das Nettokreditvolumen im ersten Quartal des laufenden Jahres leicht an, doch echte Dynamik wollte nicht aufkommen. Vielmehr nahm insbesondere bei kleinen und mittleren Unternehmen die Ablehnungsquote erneut zu.

Betroffen sind dabei längst nicht mehr nur kriselnde Unternehmen oder Firmen aus Problembranchen wie der Automobilindustrie. Auch wachstumsstarke Mittelständler mit funktionierenden Geschäftsmodellen und stabilen Erträgen trifft es. So biss ein BankM-Mandant, der für seine Buy-and-Build-Strategie das Kreditengagement ausweiten wollte, bei seiner Hausbank auf Granit. Man sei mit der bestehenden Position sehr zufrieden, die Zurverfügungstellung zusätzlicher Mittel jedoch nicht gewünscht.

Kredite: Bis hierher und nicht weiter

Die Suche nach den Gründen führt uns zurück zur Zehn. Der Zinsdeckungsgrad misst die Fähigkeit eines Unternehmens, seine Zinsaufwendungen durch das Betriebsergebnis zu decken. Im aktuellen Zinsumfeld – gemäß der jüngsten Zinsstatistik für den Euroraum lag der durchschnittliche Satz für neue Unternehmenskredite bei 3,93% – können Banken also maximal das 2,5-fache EBITDA vergeben, ohne in den kritischen Bereich zu geraten.

Abhilfe könnten weitere Zinssenkungen bringen. Einfache Rechnung: Fiele der Durchschnittszins auf 2,5%, wäre plötzlich ein EBITDA-Multiple von vier möglich, bis die magische Grenze erreicht ist; für unseren Beispielkunden ein Unterschied von rund 30 Mio. EUR. Darauf verlassen sollten sich CFOs aber nicht, denn sinkende Zinsen verringern zwar die Zinsbelastung der Unternehmen, belasten aber auch die Margen der Banken. Schon jetzt macht die geringe Spanne zwischen Einlagensatz und Ausgabezins das Geschäft mit Unternehmenskrediten oftmals unattraktiv. Viel schiefgehen im Portfolio darf da jedenfalls nicht.

Bei steigender Zahl an Insolvenzen braucht es keinen Propheten für die Annahme, dass der Risikohunger der Banken auch in Zukunft eher kleiner als größer wird, zumal die Institute für das Sommerhalbjahr 2025 mit einem negativen Einfluss der Leitzinsentscheidungen auf ihr Zinsergebnis und auf ihre Ertragslage rechnen. Kein Wunder, dass ein Drittel der Mittelständler das Verhalten ihrer Banken in aktuellen Kreditverhandlungen als „restriktiv“ wahrnimmt. Prüfungen werden intensiver; Anforderungen an Transparenz, Bonität und Kapitaldienstfähigkeit nehmen zu.

Gleichzeitig wissen wir alle um die Höhe des Investitionsbedarfs. Die anhaltende Phase hoher Unsicherheit hat dazu geführt, dass die Nettoinvestitionsquote seit dem Beginn der Coronapandemie drastisch gesunken ist. Wurden 2019 immerhin noch rund 3% des deutschen Bruttoinlandsprodukts zur Erweiterung des Kapitalstocks genutzt, war es 2024 nur noch ein Zehntel dessen. Es braucht also eine echte Trendumkehr. Das Milliardenpaket des Bundes ist das richtige Signal und ein guter Anfang.

Verbriefungen: Brücke zum Kapitalmarkt

Allein wird es aber nicht reichen. Die erfolgreiche Transformation der Wirtschaft muss vom privaten Sektor (mit)getragen werden. Wenn dieser vom Bankensektor aber nicht ausreichend Mittel erhält, braucht es Alternativen. Eine Brücke vom Banken- zum Kapitalmarkt schlagen können verbriefte Produkte. Indem Kredite und andere Forderungen gebündelt und in handelbare Wertpapiere umgewandelt werden, geht das Risiko von den Banken an die Kapitalmarktinvestoren über. Das bei den Kreditinstituten freigesetzte Eigenkapital kann dann wieder die Neukreditvergabe unterstützen. So wird die gesamte Wirtschaft gestärkt und die Risiken der Transformation verteilen sich besser im Finanzsystem.

Das Problem: Der Verbriefungsmarkt leidet in Deutschland und Kontinentaleuropa immer noch unter den Nachwehen der Finanzkrise – zu kompliziert, zu hohe Kapitalanforderungen, zu viele Reportingpflichten. Das möchte die Europäische Kommission ändern. Unnötige bürokratische Hürden sollen abgebaut, die Kapitalanforderungen für risikoarme Verbriefungen gesenkt und der Markt für Investoren attraktiver gemacht werden. Um insbesondere für den Mittelstand die Refinanzierungsmöglichkeiten über die Hausbankbeziehung hinaus zu erweitern, ist es wichtig, die Vorteile von Verbriefungen im Bereich der Working-Capital-Finanzierung niedrigschwellig möglich zu machen.

Wie es funktionieren kann, zeigt das Beispiel Enpal. Im November 2024 emittierte der deutsche Marktführer für Solaranlagen und Wärmepumpen die erste öffentliche Verbriefung von privaten Solarfinanzierungen. Kundenforderungen in Höhe von 240 Mio. EUR aus dem Verkauf von 8.500 Photovoltaikanlagen an private Haushalte wurden dafür in Tranchen gebündelt als Green Bond erfolgreich am Kapitalmarkt platziert. Für das Unternehmen bildet die Erschließung neuer Refinanzierungsquellen die Basis für künftiges Wachstum und Skalierbarkeit.

Anleihen: Gut strukturiert ist halb gewonnen

Mehr noch aber belegt die Transaktion, welch tragende Rolle für den privaten Sektor in der Finanzierung der Energiewende möglich ist. 2024 lag der ESG-Anteil am europäischen Verbriefungsmarkt gerade einmal bei 2,3%. Da ist der Markt für Mittelstandsanleihen deutlich weiter. Green Bonds kamen in Deutschland hier 2024 auf einen Anteil von 15%; für 2025 wird ein Anstieg auf rund ein Viertel erwartet. Ein grünes Siegel allein ist aber noch keine Erfolgsgarantie. Entscheidend ist vielmehr eine intelligente und marktfähige Struktur. Erfolgt die Emission als Privatplatzierung oder öffentliches Angebot? In einer oder in mehreren Tranchen? Und vor allem: Gibt es Assets, die sich als Sicherheiten verwenden lassen?

Eine durchdachte Sicherheitenstruktur ist deshalb so wichtig, weil viele institutionelle Investoren schon aus regulatorischer Sicht sonst überhaupt nicht investieren dürfen. Bei der Ausgestaltung sind die Möglichkeiten vielfältig. Ob zukünftige Erlöse aus langlaufenden Verträgen mit bonitätsstarken Kunden, die erwarteten Zuflüsse aus der vertraglich gesicherten Pipeline eines Projektentwicklers oder die laufenden Fälle bei einem Legaltech-Emittenten mit Schwerpunkt Verbraucherschutz – es gilt, über klassische Ansätze hinauszudenken. Der Markt ist grundsätzlich aufnahmefähig und erreicht über das Nordic-Bond-Format auch internationale Investoren.

Finanziert werden aktuell EBITDA-Multiples von vier und mehr und damit Volumina, die deutlich über das übliche Engagement der Banken hinausgehen. Sollen wie in unserem Beispielfall Akquisitionen finanziert werden, kann unter Umständen sogar der Ertrag des Targets dazugerechnet werden. Neben Zukäufen reicht die Mittelverwendung von Anlageinvestitionen bis hin zu Refinanzierung und Rekapitalisierung und ist damit wenig restriktiv. Dafür erwarten Investoren durchschnittlich einen Spread von 5% bis 6% gegenüber Staatsanleihen. Das ist teurer als ein Bankkredit, aber deutlich günstiger als andere alternative Finanzierungsformen wie etwa Private Debt. Der Dokumentationsaufwand ist mittelstandsgerecht und die Vorbereitungszeit beträgt üblicherweise drei bis sechs Monate, abhängig von der bestehenden Dokumentation und Datenqualität.

Eine Senkung von Aufwand und Kosten könnten schon bald digitale Tools und Technologien ermöglichen. Auf Basis von Automatisierung und Blockchain-Technologie entstehen immer mehr Plattformen, die den Zugang zu alternativen Investmentklassen vereinfachen wollen. Je mehr Anleger in Zukunft zum Beispiel in Infrastrukturprojekte wie Hochspannungsleitungen, Windparks oder Wasserstoffterminals investieren können, desto besser – nicht nur, weil es zusätzliche Liquidität in den Markt spült, sondern auch, weil es die Akzeptanz für die wirtschaftliche Transformation fördert und die Beteiligung an den durch neue Technologien erwirtschafteten Erträgen ermöglicht.

FAZIT

Ob Verbriefungen, Anleihen oder Plattformlösungen – es gibt sie, die Alternativen zum klassischen Bankkredit. Um den gesamtwirtschaftlichen Investitionsbedarf zu stemmen, muss das Marktvolumen in den kommenden Jahren aber massiv zunehmen. Damit dies geschieht, gilt es, die Zugangsmöglichkeiten für Mittelständler weiter zu vereinfachen. Der politische Wille dazu scheint sich in Deutschland und Europa zu bilden. Die Zahl Zehn muss dann kein Hemmnis mehr sein – so, wie die Fußballzauberer der Gegenwart immer häufiger andere Nummern tragen.

👉 Dieser Beitrag ist auch in unserer Unternehmeredition-Magazinausgabe 2/2025 erschienen.

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 hat er bei BankM zahlreiche börsliche und außerbörsliche Transaktionen begleitetet.