Anhand einiger Praxisbeispiele wurde der Multiple Monitor – ein neuentwickelter Ansatz zur Ableitung eines marktgerechten Unternehmenswerts – bereits vorgestellt (u.a. UE 04/2017). In diesem Artikel soll der Multiple Monitor mit einer öffentlich zugänglichen Bewertung eines Unternehmens verglichen werden.

Differenzierte Unternehmensbewertung in vier Schritten

Zwar wurde der Multiple Monitor in erster Linie für den Bewertungsansatz von kleinen und mittleren Unternehmen (KMU) entworfen, allerdings kann das Konzept für eine erste Grundbewertung auch auf Unternehmen im börsennotierten Segmenten angewandt werden. Darüber hinaus bietet dieses Segment eine gute Möglichkeit, das erzielte Resultat des Multiple Monitors gegen eine öffentlich verfügbare Bewertung zu überprüfen.

Im Folgenden soll die Bewertung eines im CDAX notierten Unternehmens anhand des Multiple Monitors nachvollzogen werden. In vier Schritten wird der Unternehmenswert für die Gigaset AG ermittelt. Die Methode lässt sich in kurzer Zeit anwenden, da alle benötigten Informationen mit geringem Aufwand öffentlich verfügbar sind und auch die zukünftig erwartete Umsatzentwicklung von Analysten- beziehungsweise Branchenberichten abgeleitet werden kann.

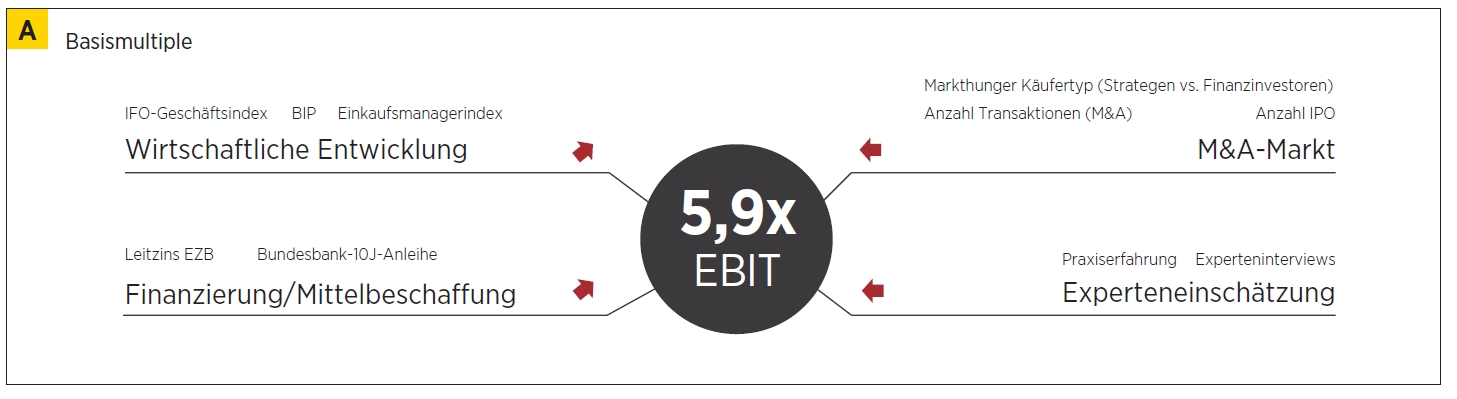

Schritt 1: Basis Multiple

Der Basismultiple baut auf der Erkenntnis auf, dass der Wert jedes Unternehmens maßgeblich von der allgemeinen Stimmung am Markt beeinflusst ist. Eine Messung dieser erfolgt anhand der unten dargestellten zehn Einflussfaktoren. Daneben kommen vor allem Kennzahlen aus dem M&A-Markt zum Einsatz. Das nachfolgende Schaubild gibt einen Überblick über die Faktoren, aus denen sich der Basismultiple zusammensetzt.

Gegenüber der letzten Ausgabe des Multiple Monitors haben sich keine nennenswerten Änderungen bei den Einflussfaktoren ergeben. Die wirtschaftlichen Indizes haben sich leicht positiv entwickelt, wohingegen sich die M&A-Aktivitäten Ende des Jahres konstant bis leicht negativ entwickelt haben.