Bei den Programmen zur Mitarbeiterkapitalbeteiligung geht es den Unternehmen in aller Regel nicht um mehr Eigenkapital oder Liquidität, sondern um die Wertschätzung der Mitarbeiter, eine partnerschaftliche Zusammenarbeit und die Förderung der Vermögensbildung. Mitarbeiterbeteiligung ist Teil der Unternehmensidentität und Ausdruck der gesellschaftlichen Verantwortung des Unternehmens.

Die Attraktivität und die Bindungskraft der Unternehmen sind in den letzten Jahren wichtige Faktoren im Wettbewerb um qualifizierte Fach- und Führungskräfte geworden. Dies betrifft den Mittelstand und die Großunternehmen gleichermaßen. Von daher unterscheiden sich die Zielsetzungen der Beteiligungsprogramme in beiden Unternehmensgruppen nicht wesentlich. Die bei Siemens mit der Ausgabe von Belegschaftsaktien angestrebte Eigentümerkultur könnte auch Ziel eines stillen Beteiligungsprogramms im Mittelstand sein.

Die Einführung eines Beteiligungsprogramms ist in Familienunternehmen aber in weit größerem Maß abhängig von den Wertvorstellungen und den Überzeugungen des Unternehmers beziehungsweise der Eigentümer, als dies in den managergeführten Aktiengesellschaften der Fall ist. „Partnerschaftliche Unternehmensführung, verbunden mit einem attraktiven Modell der Mitarbeiterbeteiligung, stärkt Mitdenken und Kreativität, persönliches Engagement und die Bereitschaft, Verantwortung zu übernehmen. Die Entwicklung von Globus zu einem führenden Unternehmen im deutschen Handel ist untrennbar mit diesem Ansatz verbunden“, so Thomas Bruch, geschäftsführender Gesellschafter der Handelskette Globus.

Steuerliche Förderung greift nur bei breitflächiger Anwendung

Wenn wir hier über Mitarbeiterbeteiligung sprechen, dann sind „breitflächige“ („broad-based“) Programme der Kapitalbeteiligung gemeint, an denen nicht nur Führungskräfte, sondern mindestens alle Mitarbeiterinnen und Mitarbeiter teilnehmen können, die länger als ein Jahr beschäftigt sind. Nur dann kann die steuerliche Förderung mit dem neuen Freibetrag in Anspruch genommen werden.

In den Aktiengesellschaften werden in der Regel Belegschaftsaktien ausgegeben. Die Beschäftigten können Aktien vergünstigt, also mit einem Kursabschlag, erwerben (Discountprogramme) oder Sie erhalten beim Erwerb eigener Aktien zusätzlich Gratisaktien vom Unternehmen (Matchingprogramme). Die Programme sehen in der Regel eine Haltefrist vor; danach können die Aktien veräußert werden.

Im Mittelstand werden mit der stillen Beteiligung beziehungsweise den Genussrechten sogenannte mezzanine Beteiligungen ausgegeben. Die Beschäftigten legen einen bestimmten Betrag, zum Beispiel 900 EUR, steuerfrei ein und erhalten eine Zuwendung des Arbeitgebers in Höhe von beispielsweise 450 EUR, die steuer- und sozialabgabenfrei ist. Das Kapital wird erfolgsabhängig verzinst und kann nach einer Haltefrist gekündigt und zum Nennwert ausgezahlt werden.

Die Zuwendung vom Arbeitgeber, die zum Teil hohe Verzinsung beziehungsweise die Dividendenausschüttungen sowie die staatliche Förderung sorgen in beiden Programmvarianten für gewaltige Renditen.

Deutschlandweit etwa 1,3 Millionen Belegschaftsaktionäre

Bei den (großen) Aktiengesellschaften, so das Deutsche Aktieninstitut, bietet etwa jeder zweite DAX-Konzern und jedes dritte börsennotierte Unternehmen Belegschaftsaktien an. 2020 haben etwa 550.000 Beschäftigte von börsennotierten AGs die Beteiligungsangebote ihrer Unternehmen genutzt und Aktien erworben. Insgesamt gibt es hierzulande etwa 1,3 Millionen Belegschaftsaktionäre. Zum Vergleich: In Großbritannien sind es etwa zweimal und in Frankreich etwa dreimal so viele Arbeitnehmer.

Im größeren Mittelstand beziehungsweise in den Familienunternehmen, die ganz überwiegend als GmbHs oder Personengesellschaften firmieren, kommen begründete Schätzungen des Bundesverbands Mitarbeiterbeteiligung – AGP auf 2% der Unternehmen, die ein Beteiligungsprogramm anbieten. Daran dürften etwa 1,7 Millionen Mitarbeiter und Mitarbeiterinnen teilnehmen.

Über alle Unternehmensgruppen hinweg haben insgesamt knapp 4.000 Unternehmen in Deutschland solche Programme eingeführt. Drei Millionen von insgesamt 44 Millionen Berufstätigen in Deutschland sind beteiligt. Die Tendenz ist nicht zuletzt aufgrund der neuen Förderung deutlich steigend.

IT-Unternehmen haben höhere Beteiligungsquote

Nicht alle berechtigten Arbeitnehmer nehmen das Beteiligungsangebot ihres Unternehmens an. Folgende Faktoren sorgen tendenziell für hohe Beteiligungsquoten:

1. ein hohes Qualifikations- und Einkommensniveau der Beschäftigten,

2. ein einfaches, rentierliches und sicheres Beteiligungsprogramm,

3. eine partnerschaftliche Unternehmenskultur und hohes wechselseitiges Vertrauen sowie

4. offene Information und Kommunikation im Unternehmen.

In IT-Unternehmen sind die Beteiligungsquoten eher höher als beispielsweise im verarbeitenden Gewerbe. Beim ersten Beteiligungsangebot haben wir hier schon recht hohe Teilnehmerzahlen von deutlich über 50%, während in anderen Branchen manchmal mit 30% oder 35% gestartet wird. Etablierte Programme erreichen hier wie dort zwischen 50% und 75%. Hochattraktive Programme mit hohen Zuwendungen kommen durchaus auf 80%, selten auf 90% und nie auf 100%.

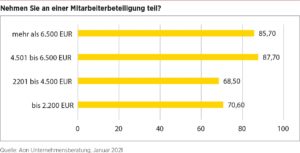

Interessant ist eine im Januar 2021 veröffentlichte Befragung des Beratungsunternehmens Aon unter den Beschäftigten von Großunternehmen mit einem Mitarbeiterbeteiligungsprogramm:

• Danach greifen drei Viertel aller Mitarbeiter zu, wenn Belegschaftsaktien angeboten werden.

• Dies ist ein gutes Mittel, um qualifizierte Arbeitnehmer im Unternehmen zu halten, vor allem Nachwuchskräfte: 72,7% der unter 29-Jährigen nehmen teil, bei den 30- bis 39-Jährigen sind es sogar 74,4%.

• Mitarbeiterbeteiligung kann auch die Vermögensbildung bei Geringverdienern fördern. Ein niedriges Einkommen wirkt sich kaum auf die Bereitschaft aus, Mitarbeiterbeteiligungsprogramme zu nutzen: 70,6% der Mitarbeiter mit einem Bruttoeinkommen bis 2.200 EUR im Monat nutzen solche Angebote des Arbeitgebers.

FAZIT

Die Studie und die Beratungspraxis zeigen sehr deutlich, dass gerade auch die Beschäftigten mit eher niedrigem Einkommen in hohem Maße von solchen Programmen profitieren, insbesondere wenn hier auch vermögenswirksame Leistungen zusätzlich einfließen. Die deutsche Besonderheit der mezzaninen Programme im Mittelstand bietet vielerlei Vorteile und steht der Aktienbeteiligung in nichts nach. Das Potenzial der Mitarbeiterkapitalbeteiligung ist in Deutschland bei Weitem nicht ausgeschöpft. Die neue Förderung ist geeignet, das Thema auch hierzulande voranzubringen.

Dieser Beitrag ist in der Unternehmeredition 4/2021 erschienen.

Ausführliche Informationen zum Thema Mitarbeiterbeteiligung erhalten Sie in unserem Spezial “Mitarbeiterbeteiligung 2021”.

Dr. Heinrich Beyer

Dr. Heinrich Beyer ist seit 2006 Geschäftsführer des Bundesverbands Mitarbeiterbeteiligung – AGP in Kassel. Er ist zusammen mit Hans-Jörg Naumer Herausgeber des Bandes „CSR und Mitarbeiterbeteiligung“.