Wie viel bekomme ich für mein Unternehmen? Der „richtige“ Unternehmenswert hängt von vielen internen wie externen Faktoren ab. Mit der Serie „Multiple Monitor“ wollen das Corporate-Finance-Beratungshaus Aquin & Cie. und die Unternehmeredition einen quantitativen Anhaltspunkt geben. Den Anfang macht ein Überblick über gängige Bewertungsverfahren.

Ob es sich um die Regelung der externen Unternehmensnachfolge oder um eine strategische Wachstumsfinanzierung handelt, das Spektrum möglicher Bewertungsanlässe ist groß – auch Erbfälle oder Umstrukturierungen im Gesellschafterkreis bedingen meist eine aktuelle Unternehmensbewertung. Während die Wertentwicklung von Beteiligungen für professionelle Investoren dauerhaft im Fokus steht, werden Unternehmer nicht selten zum ersten Mal mit der eingangs formulierten Frage konfrontiert, wenn die Regelung der eigenen Nachfolge ansteht.

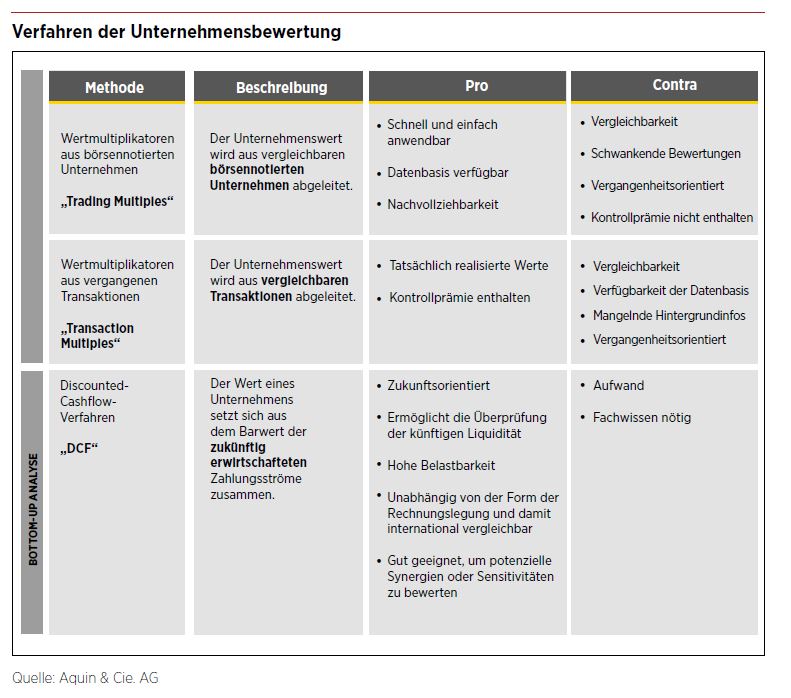

Gängige Methoden für den Unternehmenswert

Unabhängig vom gewählten Verfahren für die Bewertung gilt: der Wert eines Unternehmens hängt von einer Vielzahl an Faktoren sowie vom Eintritt zukünftiger Ereignisse ab. Denn der Wert eines Unternehmens bemisst sich auf Gesellschafterebene stets nach der Höhe der erwirtschafteten Kapitalrückflüsse. Dabei spielen vergangene Perioden zwar eine wichtige Rolle zur Plausibilisierung, ausschlaggebend für den Wert eines Unternehmens sind jedoch die Zahlungsströme der Zukunft.

In der Praxis sind drei gängige Bewertungsverfahren zu beobachten, die sich stark in dem für die Anwendung notwendigen Aufwand unterscheiden. Bei sogenannten Multiplikator-Methoden (engl. „Multiple“) werden realisierte Unternehmenswerte in Relation zu Kenngrößen des zu bewertenden Unternehmens gesetzt. Sie sind typischerweise kurzfristig anwendbar und liefern dementsprechend schnelle Ergebnisse. Datengrundlage für diese Methoden bilden zumeist realisierte Unternehmenswerte aus vergangenen Referenz-Transaktionen („Transaction Multiples“) sowie aktuelle Bewertungen börsennotierter Vergleichsunternehmen („Trading Multiples“). Die Multiplikatormethoden bieten zwar den Vorteil der relativ einfachen Anwendung, die Simplifizierung birgt jedoch auch eine Menge an Schwachstellen (siehe Grafik). In der professionellen Unternehmensbewertung kommen Multiplikatormethoden daher nur in Kombination mit der nachfolgend beschriebenen Discounted-Cashflow-Analyse (DCF-Analyse) zur Anwendung.