Die großen Vermögen unserer Zeit sind überwiegend durch unternehmerische Tätigkeit entstanden. Wie können diese Werte in einer Welt im Wandel, geprägt von politischen Krisen, geopolitischen Unsicherheiten, Klimawandel und vielerlei anderen Unwägbarkeiten, bewahrt werden? Erfolgversprechende Vorgehensweisen setzen an kritischen Punkten der Vermögensanlage an.

Die einzige, geradezu allgemeingültige Strategie, die für alle Vermögen angewendet werden kann, existiert naturgemäß nicht. Unterschiedliche Zielsetzungen, gegebene Festlegungen zum Beispiel durch Immobilien und viele weitere differierende Voraussetzungen bedingen jeweils individuelle Lösungen. Gleichzeitig benennen die von uns befragten Experten eine Reihe von Essentials, die ganz grundsätzlich zu beachten sind.

Resilienz – was ist das genau?

2025 dürfte ein aufregendes Jahr für alle werden, die Mittel zu investieren haben. „Unerwartete Schocks“ – Plural – prophezeit Prof. Dr. Markus Brunnermeier, Professor für Volkswirtschaftslehre an der Princeton University. Während des Lupus alpha Investment Fokus 2025 betonte Prof. Dr. Brunnermeier daher die Wichtigkeit der Resilienz. Er machte deutlich, dass sich Resilienz fundamental von bloßer Robustheit unterscheidet. Gesellschaften und Volkswirtschaften sollten nicht den zum Scheitern verurteilten Versuch unternehmen, sich gegen sämtliche denkbare Risiken abzusichern. Stattdessen plädiert er für den pragmatischen Ansatz, bei dem Krisen als unvermeidliche und sogar notwendige Katalysatoren für Entwicklung und Innovation verstanden werden. Dieses Argument fällt in den Bereich der Makroresilienz. Prof. Dr. Brunnermeiers Beispiel und, wenn man so will, Hinweis für antizyklisches Investieren: die deutsche Automobilindustrie, die von vielen bereits totgesagt wird. Den Befürchtungen, die Branche könnte zu einem Konglomerat von „Zombiefirmen“ degenerieren, tritt er entschieden entgegen. Zur Begründung verweist er auf die beeindruckende Regenerationsfähigkeit der Branche, die sich bereits in der Krise der 1990er-Jahre bewiesen habe. Auch den Begriff der Mikroresilienz verwandte er. Das kann für ein Unternehmervermögen wichtig sein. Der Princeton-Professor warnte vor zu eiligen, panischen Handlungen nach externen Schocks und hob auf den sogenannten Mean Reverse Effect ab. Demnach ist es statistisch belegt, dass sich Preise nach Schocks über den Zeitlauf wieder dem Mittelwert annähern.

Diversifikation und Dekorrelation wichtiger denn je

Maximilian Biagosch, Absolvent der Ludwig-Maximilians-Universität München, arbeitet als Global Head of Real Assets & Head of Europe des kanadischen Pensionsfonds CCP. Er sieht Resilienz dann wachsen, wenn man jeden Tag am optimalen Portfolio arbeitet: „Es nutzt nichts, an einem Tag das perfekte Portfolio zu besitzen. Man muss einen klaren Plan verfolgen, wie das perfekte Zielportfolio aussieht – und jeden Tag daran arbeiten.“

Georg von Stein, Co-Geschäftsführer des gleichnamigen Family Offices, sieht hohen Bedarf an Diversifikation und Dekorrelation „in Zeiten von Zinssteigerungen, Kriegen, KI und Rohstoffpreisschwankungen“. Die Frage sei dann, ob man antikorreliert vorgeht − wenn Assetklasse eins steigt, fällt Assetklasse zwei – oder unkorreliert, „also wenn Anlageklasse eins steigt, beeindruckt das Anlageklasse zwei nicht. Zu Letzterem würde ich schon Immobilienvermögen im Inland und weltweite ETFs zählen. Allerdings braucht es den differenzierten Blick aufs Portfolio, ob die strategische Mischung der Anlageklassen von vor zwei Jahren heute nicht ein unnötiges Risiko birgt.“

Der von Biagosch verwaltete kanadische Pensionsfonds mit einem Vermögen von 650 Mrd. CAD wurde 1997 gegründet und 2006 der Wechsel von einem passiven zu einem aktiven Management vollzogen, um laut Biagosch resilienter aufgestellt zu sein. Mit dem Strategiewechsel veränderte sich auch das Portfolio, das 1999 zu 100% aus kanadischen Staatsanleihen bestand. Aus dem reinen Fixed-Income-Fonds ist seitdem ein breites diversifiziertes Portfolio entstanden, das global über zahlreiche Assetklassen streut. Biagosch und seine Kollegen legen über 50% in illiquide Anlagen an, davon einen überschaubaren Teil in Kanada: „Die globale Aufstellung ist gut für Resilienz, macht anpassungsfähig. Dazu stellen wir uns lokal auf und verlassen uns ein Stück weit auf unsere strukturellen Vorteile und unsere Größe.“ In Deutschland und Europa gefällt Biagosch die Komplexität – Struktur, Sprache und Rechtssystem inbegriffen –, die Mitbewerber abschrecken würde: „Uns nicht. Europa hat strukturelle Schwächen, aber bietet guten Value, dank der Komplexität“, erklärt Biagosch. Mit dem breit diversifizierten, globalen Ansatz hat der Fonds in den vergangenen zehn Jahren stets mit mehr als 10% per annum rentiert.

Diversifikation stellt auch einen wesentlichen Grundpfeiler der Asset Allocation von Philipp Haindl dar. Er investiert mit der von ihm mitgegründeten Serafin-Gruppe als Mittelstandsholding und mit Sevest als klassischem Private-Equity-Fund unter anderem in mittelständische Unternehmen, denen er zu neuem Wachstum verhelfen will. Die Mittelstandsholding kommt mit mehr als zehn Unternehmen auf einen Milliardenumsatz. Das Vermögen stammt aus dem Verkauf des 1849 gegründeten Familienunternehmens Haindl Papier an einen finnischen Wettbewerber im Jahr 2001. In der jetzigen, breit über viele Branchen aufgestellten Allokation sei man resilient positioniert. „Als einzelnes Unternehmen hängen Sie immer an einem Markt. Während der Coronapandemie wurden zum Beispiel Unternehmen aus der Tourismusbranche voll getroffen. Das war nicht vorhersehbar, und es hilft sehr, wenn man Unternehmen in unterschiedlichen Branchen besitzt.“ Mehr noch: Bei der Auswahl neuer Unternehmen achtet Haindl darauf, dass deren Umsätze möglichst in unterschiedlichen Märkten und Weltregionen generiert werden oder man die Unternehmen dabei unterstützen kann, dies zu erreichen.

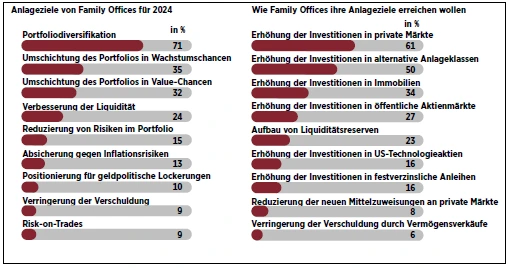

Private Märkte bleiben für Family Offices weltweit attraktiv – das zeigt eine aktuelle Studie von HSBC und Campden Wealth. Deutlich sichtbar wird dies bei der Asset Allocation. Mit durchschnittlich 24% sind Private Equity, Venture Capital und Private Credit die zweitgrößte Anlageklasse in den Portfolios – nur knapp hinter Aktien mit 26%. Immobilien folgen mit 15% auf Platz drei. Die Mehrheit der Family Offices plant, mehr in private Märkte zu investieren. Geografisch bleiben die Investments laut Erhebung stark auf Europa und Nordamerika fokussiert. Mehr als 50% der Anlagen europäischer Family Offices sind in Europa (einschließlich Großbritannien) investiert, 37% entfallen auf Nordamerika. Künftige Investitionen würden sich voraussichtlich besonders auf Kontinentaleuropa und die USA konzentrieren.

Bei Diversifikation und Dekorrelation gehen die Gedanken zumeist über Aktien und Anleihen hinaus zu alternativen Anlagen in Private Markets. Investoren bietet sich aber auch die Möglichkeit, innerhalb des Fixed-Income-Kosmos dekorrelierte Assetklassen zu nutzen. Insbesondere bei reglementierten, risikoaversen Investoren wie Versorgungswerken, Versicherungen oder Pensionskassen sind Collateralized Loan Obligations (CLOs), Catastrophe Bonds (Cat-Bonds) und der Bereich Mikrofinanz etabliert.

CLO-Fonds sind zumeist speziell auf die Bedürfnisse reglementierter Investoren angepasst. Einzelne CLOs werden von CLO-Managern verwaltet. Fondsanbieter wählen aus den auf dem Markt vorhandenen CLOs nach bestimmten Kriterien, etwa der Stabilität der Cashflows der kreditnehmenden Unternehmen oder historischen Ausfallraten, die für die Investorenzielgruppe passenden CLOs aus. Unternehmer erhalten auf diesem Weg Zugang zu einem diversifizierten Portfolio besicherter Unternehmenskredite, deren Gläubiger im Konkursfall vorrangig vor allen anderen Verbindlichkeiten bedient werden. Die Durchschnittsverzinsung der europäischen CLOs lehnt sich an den Drei-Monats-Euribor an. Hinzu kommt der Spread. Im Bereich von Triple B, also am unteren Ende des Investment-Grade-Bereichs, liegt er in der Regel bei circa 3,5%.

Cat-Bonds von Rückversicherern

Cat-Bonds sind Anleihen, über die versicherungstechnische Risikoereignisse (Naturkatastrophen wie Wirbelstürme, Erdbeben und Waldbrände) gegen Zahlung einer Risikoprämie an den Kapitalmarkt weitergegeben werden. Die Kursentwicklung von Cat-Bonds ist damit zu herkömmlichen Anlageklassen unkorreliert. Bei einer typischen Cat-Bond-Struktur sponsert der Emittent, in der Regel ein Rückversicherer, die Bildung einer Versicherungszweckgesellschaft (VZ). Die Cat-Bonds selbst sind Anleihen, die von dieser VZ ausgegeben werden. In der Regel weisen sie eine kurze Duration mit Laufzeiten von drei bis fünf Jahren auf. Cat-Bonds sind voll besichert. Im Gegensatz zu einer Unternehmensanleihe, bei der die Emissionserlöse in die Bilanz eines Unternehmens einfließen, werden sie bei einem Cat-Bond in erstklassigen Wertpapieren mit einem Rating von AAA –, beispielsweise in US-Treasuries – gehalten. Es sei eine besonders spannende Kombination aus attraktiven Ertragsmöglichkeiten und hervorragenden Diversifikationseigenschaften, befindet Bernhard Matthes, Fondsmanager bei der Bank für Kirche und Caritas (Paderborn). „Gleichzeitig zeichnen sie sich durch teils zweistellige laufende Renditen aus, bei erheblich niedrigeren Ausfallwahrscheinlichkeiten als etwa im High-Yield-Bereich.“

Sebastian Kösters, Fondsmanager des Multi-Asset-Fonds der EB-SIM, betont die kurzen Laufzeiten (und damit geringe Zinssensitivität) in Verbindung mit hohen Risikoprämien der Cat-Bonds. „Hohe Renditen und unkorrelierte Risiken können attraktive Beimischungen sein. Außerdem verkörpern diese Investments einen Nachhaltigkeitsgedanken, da Versicherungen gegen existenzbedrohende Katastrophen dazu führen, dass Regionen der Welt bewohnbar bleiben, die sonst für die Bevölkerung zu riskant wären.“

Der Markt für Cat-Bonds zählt nach Angaben der Branchenagentur Artemis zu den schnell wachsenden Marktsegmenten. 2024 wurden demnach allein in den USA erstmals Anleihen im Wert von mehr als 10 Mrd. USD neu emittiert, womit Cat-Bonds als hinreichend liquide Assetklasse eingeschätzt werden dürfen. Haindl findet CAT-Bonds attraktiv. „Der Vorteil besteht darin, dass die Cat-Bonds ausschließlich das Sicherungsrisiko abbilden, anders als wenn man etwa in Aktien von Rückversicherern investiert.“ Gerade wenn die Korrelationen zwischen Aktien und Anleihen zu groß sind, können CaT-Bonds gute Ergebnisse erzielen.

Mikrofinanz: Lohnende Enabling-Strategie

Teamleiter Vermögensverwaltung, Pax-Bank

Mikrofinanz lässt sich seit knapp 20 Jahren investieren. Für Thomas Schumacher, Teamleiter Vermögensverwaltung bei der Pax-Bank, sind entsprechende Fonds sehr stiftungsgeeignet: „Stabile positive Rendite, wenig Korrelation zu anderen Anlagen sowie ein sozialer und/oder ökologischer Impact“ nennt er als Kerneigenschaften. Die katholische Bank hat bereits vor zehn Jahren einen eigenen Mikrofinanzfonds aufgelegt. „Der Sektor zeigt sich resilient gegenüber Wirtschaftskrisen und Konjunkturzyklen. Aufgrund stabiler Rendite bei minimaler Volatilität und geringer Korrelation mit anderen Assetklassen empfehlen wir Mikrofinanzfonds als Beimischung und Stabilisator im Portfolio – Impact inklusive.“ Für Günther Kastner, CIO des Mikrofinanzpioniers Impact Asset Management aus Österreich, wird sich die Assetklasse weiterhin gut entwickeln: „Aus den Krisen der vergangenen Jahre haben wir gelernt, dass Mikrofinanz superresilient ist. Eine der ersten Krisen für uns war, als im August 2008 Russland in Georgien einmarschiert ist. Wir haben auf Google Maps geschaut, wo die Filialen der Mikrofinanzinstitute lagen. Die hatten alle geschlossen, wurden aber nach zwei Wochen wieder geöffnet und haben das Geschäft weitergeführt.“ Nach der Naturkatastrophe auf den Philippinen sei es schön gewesen, zu sehen, „dass beim Wiederaufbau die Regierung erkannt hat, dass Mikrofinanz ein großer Teil der Lösung sein kann“.

Alternative Risikoprämien und Prognosefreiheit

Insbesondere das Jahr 2022 habe schmerzhaft gezeigt, dass Vermögen, die lediglich auf traditionelle Aktien- und Rentenstrategien bauen, bestimmten Marktgegebenheiten – in diesem Fall dem Umfeld stark steigender Zinsen – mehr oder weniger schutzlos ausgeliefert sind, so Matthes. „Zur Stärkung des Rendite-Risiko-Profils lohnt sich daher die Beimischung alternativer Risikoprämien, die zu traditionellen Zins- und Aktienrisiken niedrig oder sogar negativ korreliert sind.“ Für von Stein sind dabei auch prognosefreie Strategien eine echte Alternative: „Wenn prognosefrei bedeutet, wissenschaftlich fundiert und ohne zielstörende Emotionen zu investieren, sind das wichtige Aspekte beim Investieren.“

Core-Satellite-Strategie und der Ewigkeitsgedanke

Bei der Suche nach langfristig sinnvollen Investitionsmöglichkeiten lohnt sich stets der Blick auf Lösungen, die der Stiftungsbereich entwickelt, da in diesem Segment sogar der Ewigkeitsgedanke gepflegt wird. Die Stiftung „Hilfe mit Plan“ hat dazu mit dem Kontora Family Office (Hamburg) eine moderne Asset Allocation in einem Stiftungsfondsmantel kreiert, der allen Investoren offensteht. Ausgangspunkt ist die Neujustierung der Vermögensanlage der Stiftung Hilfe mit Plan. Zusammen mit 270 Treuhandstiftungen verfügt die Organisation über ein Grundstockvermögen in Höhe von 81 Mio. EUR. In der Vermögensanlage wird eine Core-Satellite-Strategie umgesetzt. Core bedeutet in diesem Fall: Es werden passive Strategien verfolgt, die den globalen Aktien- und Rentenmarkt abbilden. Satellite bedeutet indes die Ergänzung durch aktives Management komplementärer Themen. Oder anders ausgedrückt: Größere effiziente Märkte werden über passive Kerninvestments kostengünstig abgedeckt und durch agilere Satellitenstrategien in Spezialsegmenten ergänzt, zum Beispiel Emerging Markets oder alternative Investments. Die Grundeinstellung lautet 45% Anleihen, 45% Aktien und 10% Alternatives. Die Beimischung eröffnet Investoren den Zugang zu einem breit diversifizierten, globalen Private-Markets-Portfolio, das unter anderem Private Equity, Private Debt, Infrastruktur/Projektentwicklungen, Absolute-Return-Strategien und weitere Alternatives nutzt.

Geschäftsführer, Kontora

„Viele Stiftungen investieren nach dem Grundsatz ‚more of the same‘, was nicht zu einer adäquaten Risikoverteilung führt“, bedauert Henning Landsiedel, Geschäftsführer bei Kontora. Die Aufteilung auf mehrere Anlageklassen (Multi-Asset) sorge für mehr Stabilität. Innerhalb dieser Anlageklassen und Strategien wird in Manager mit unterschiedlichen Kompetenzen und Risikostrategien (Multi-Manager) investiert. „Die strategische Asset Allocation dient als prognosefreies und unemotionales Steuerungsinstrument. Das Core-Satellite-Konzept dient somit als Ansatz zur stringenten Risikosteuerung“, erläutert Landsiedel.

Die Befürchung, durch die erneute Wahl von Donald Trump zum US-Präsidenten rücke das Thema Nachhaltigkeit weitgehend in den Hintergrund, wird von den von uns befragten Experten nicht geteilt.

Nachhaltigkeit: Treiber zukünftiger Performance?

Biagosch befindet, dass globale Klimaresilienz allein aus Gründen der Rendite wichtig sei, da Klimarisiken schlicht Geld kosten. Die ESG-Regulatorik hält er zwar für „inkonsistent, unvergleichbar und viel zu teuer“. Grundsätzlich sieht er auch nach dem Sieg von Donald Trump in den USA keine totale Abkehr von erneuerbaren Energien. Eine ähnliche Sicht vertritt Prof. Dr. Brunnermeier. Die grüne Transition werde leiden, aber nicht zusammenbrechen. Ohnehin sei sie in den USA weit mehr privat getrieben und weniger staatlich. Außerdem müsse man auch dieses Thema global betrachten.

Haindl hat Anti-Nachhaltigkeits-Investing in den USA bereits vor der Wahl ausgemacht: Fonds und Pensionskassen gerade in den Bohr- und Fracking-Bundesstaaten würden grüne Investments drosseln und weiter in Öl und Gas investieren. Die nachhaltige Entwicklung ist aber aus seiner Sicht unumkehrbar, denn: „Energieeffizienz und Ressourceneinsparung rechnet sich, und deshalb geht diese Entwicklung voran.“ Vor mehreren Jahrzehnten hatte das seinerzeitige Familienunternehmen Haindl Papier bereits begonnen, recycelte Fasern dem Papier beizumischen: „Das geschah in den 1960ern weniger aus Nachhaltigkeitsgedanken, sondern weil es sich gerechnet hat.“ Aktuell ist Haindl im Projekt „Windward“ investiert. Dabei geht es um den Aufbau einer Serviceflotte für Offshore-Windparks. Die politische Entwicklung in den USA werde das Projekt zwar nicht befördern, „aber wir denken langfristig über Wahlperioden hinaus und gleichzeitig global. Die Bedeutung von Offshore-Windkraft wird wachsen – deshalb sind wir investiert.“

„ESG ist grundsätzliche Entwicklung und Hype zugleich“, bewertet von Stein. Einige Unternehmen würden ESG wertegetrieben befeuern, manche nur Pseudo-ESG betreiben. „Als Anleger und als Family Office stellt sich die Frage: Ist ESG für uns ein wichtiger Wert und entscheidendes Kriterium beim Anlegen? Da erscheint es schon sinnvoll, auf die laut Weltwirtschaftsforum Davos drei weltweit größten Umweltrisiken für die nächsten zehn Jahre zu achten: Klimaschutzversagen, extreme Wetterereignisse und Biodiversitätsverlust.“ Laut der Family Office Studie 2023 von Roland Berger und WHU berücksichtigen bereits 56% der befragten Family Offices Ressourcenknappheit als entscheidenden Faktor bei der Assetauswahl, berichtet von Stein.

Das Governance-Thema wird an Wichtigkeit gewinnen. Dort, wo im Geiste Musks und Mileis weniger Regeln gelten, kommt es umso mehr auf die ethischen Qualitäten der Handelnden an. Schon heute zählen Reputations- oder Compliance-Schäden zu den großen Risiken. Dieser Bereich erfordert gerade bei Langfristinvestoren deutlich höhere Aufmerksamkeit.

FAZIT

Eine Kapitalmarkt-Achterbahnfahrt ist ab 2025 nicht nur nicht ausgeschlossen, sondern gar ausgesprochen wahrscheinlich. Sich einfach an die Seitenlinie zu stellen, kann gleichwohl keine Lösung sein – denn bei allen Assetklassen gibt es auch das Risiko nach oben. Trump gilt als „risk on“; insofern können die Märkte im Saldo durchaus boomen. In welchem Mix aus Assetklassen man sich auch immer positioniert: Diversifikation, Dekorrelation und eine möglichst ausgeprägte Resilienz erscheinen derzeit als unverzichtbare Basis.

👉 Dieser Beitrag ist in der Unternehmeredition-Magazinausgabe 4/2024 mit Schwerpunkt “Unternehmervermögen” erschienen.

Stefan Preuss

Stefan Preuß arbeitet seit mehr als 25 Jahren als Redakteur im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur sammelte zudem Erfahrung als Investor Relations Manager. Der Redaktion der GoingPublic Media AG gehört er als ständiger Mitarbeiter mit den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen an. Er betreut als Redaktionsleiter die jährlichen Spezialausgaben "Mitarbeiterbeteiligung" sowie "M&A Insurance".