Für viele mittelständische Unternehmen galt eine Fremdfinanzierung lange Zeit als Notlösung; man suchte sie zähneknirschend, wenn es gar nicht mehr anders ging. Viel lieber wurden Anschaffungen und andere Investitionen verschoben, als dass man sie mit fremdem Geld bezahlte. Wer die Musik bezahlt, bestimmt, was sie spielt. Dass Fremde im eigenen Unternehmen etwas mitbestimmen könnten, und sei es nur, dass sie Einsicht erhielten und Fragen stellten, war oftmals eine unerträgliche Vorstellung. Wenn es dann aber doch fremdes Geld sein musste, dann wenigstens von Leuten, die man kennt, etwa dem Finanzberater in der Hausbank am Ort. Man sieht sich beim Einkaufen oder auf dem Sportplatz, die Kinder gehen in dieselbe Schule – das schafft Vertrauen. Mit zunehmendem Wettbewerb und dem durch die Digitalisierung aufkommenden Tempo kann man seine Investitionen nicht mehr auf die lange Bank schieben. Aber was ist, wenn das eigene Geld nicht reicht, der Vertraute bei der Hausbank keinen Kredit gibt und andere Finanzierungsformen, etwa über den Kapitalmarkt, mangels Größe nicht infrage kommen? Oder aber, wenn die Zeit drängt? In einem solchen Fall kann ein Unternehmer heute sein Glück bei Onlinefinanzierungsplattformen versuchen.

Schnelligkeit ist nicht gerade ein Merkmal der klassischen Kreditinstitute, aber im Geschäftsalltag oft entscheidend. Davon kann Peter Kienke ein Lied singen. Sein Karlsruher Messtechnikunternehmen Union Instruments macht rund 10 Mio. EUR Umsatz. Die Bonität ist hervorragend. Er arbeitet seit Jahrzehnten mit Banken zusammen, etwa bei Gebäudefinanzierungen. Aber dann gibt es immer wieder Situationen, bei denen es mit einer Bank einfach zu lange dauert – etwa, als sich ihm die Möglichkeit bot, einen benötigten Mikroprozessor aus China kostengünstig in großer Stückzahl zu bekommen. „Da muss man sofort zugreifen, sonst ist die Gelegenheit weg. Bei der Bank müsste ich alle möglichen Gutachten vorlegen. Die Prüfung würde Wochen oder Monate dauern. Das geht in solchen Fällen nicht“, sagt Kienke. Deshalb organisierte er den Kredit bei dem Onlineanbieter Invesdor. „Die Leute fragen dort sofort nach, wenn sie etwas nicht verstehen. Dann erkläre ich es. Ganz einfach.“ Drei Mal hat sich Kienke bereits Finanzmittel bei Invesdor geholt. „Für kurzfristige Betriebsmittel oder auch bei Förderprojekten, bei denen man den Eigenanteil finanzieren muss, sind die Banken in Deutschland ganz schlecht aufgestellt“, findet er.

Die schnelle und unkomplizierte Bereitstellung von Geldmitteln ist auch bei kleineren Unternehmern oft ein Problem – zum Beispiel beim Schornsteinfegermeister Sebastian Dittmar aus Berlin. Über das Jahr hat er gut zu tun; 900 Häuser betreut er in der Hauptstadt. Aber im Sommerloch, wenn viele Hausbesitzer im Urlaub sind, kommt oft nur sehr wenig Geld rein. Die Kosten laufen indessen weiter, die Mitarbeiter müssen bezahlt werden. Kurzfristig bekommt er von seiner Sparkasse kein Geld. Das besorgt er sich inzwischen beim Online-kreditanbieter iwoca. „Dieser Onlinekredit ist ideal, wenn man kurzfristige Liquiditätsengpässe hat. Es gibt auch andere Möglichkeiten, etwa bei der KfW, aber bis das durch ist, bin ich mit meinem Geschäft pleite“, sagt Dittmar. Gefunden hat er iwoca im Internet, wo er intensiv nach alternativen Finanzierungsanbietern gesucht hatte. „Als kleiner Unternehmer kommen immer ungeplante Kosten, und dann ist man froh, wenn man das Geld schnell bekommt“, erklärt er.

Schnelligkeit und Flexibilität

Eine Entscheidung über die Kreditanfrage fällt dort innerhalb von acht Stunden, Sicherheiten müssen nicht gestellt werden, die Rückzahlung ist vom ersten Tag des Kreditvertrags an möglich. Doch diese Schnelligkeit hat ihren Preis: Zwischen 1,0% und 2,75% müssen berappt werden – monatlich. „Wir sind vergleichbar mit einem Kontokorrentkredit einer Bank. Da liegen die Zinsen auch schon im zweistelligen Bereich“, sagt General Manager Fabian Platzen. Die hohen Zinsen wirken keineswegs so abschreckend, wie man meinen könnte. iwoca verzeichnet eine stetig zunehmende Nachfrage. Platzen erläutert: „Wir bieten auch Kundengruppen Kredite an, die ansonsten in Deutschland so schnell und flexibel für ihre Projekte keine Bankkredite bekämen.“

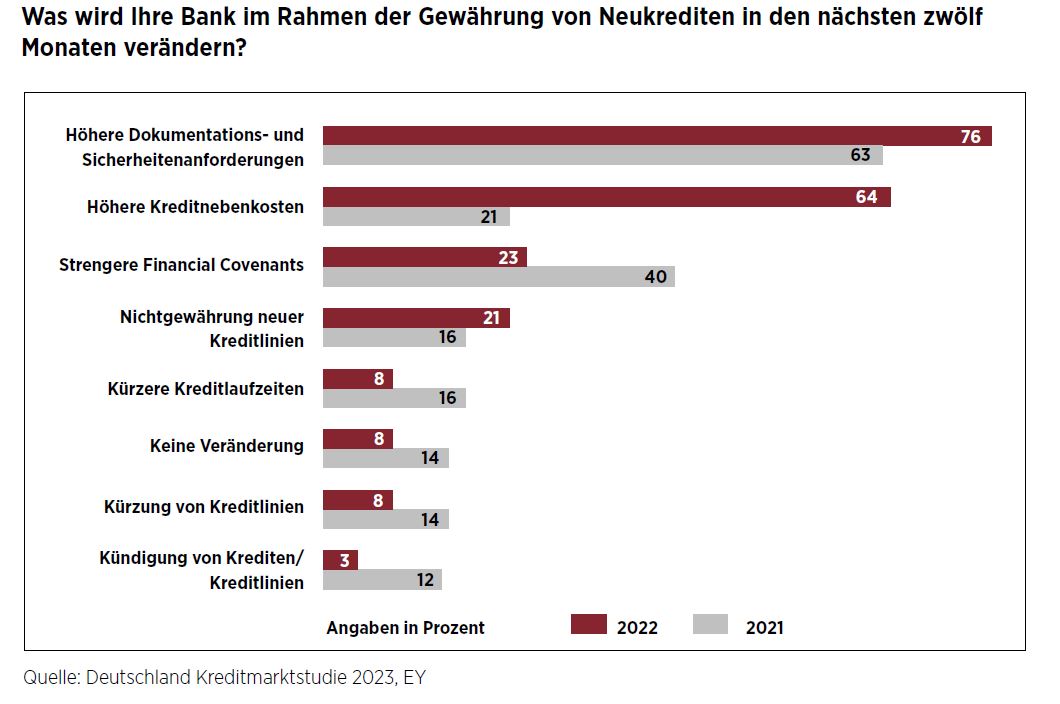

Schnelligkeit, Flexibilität und einfaches Prozedere, das sind die Argumente, mit denen Anbieter von Onlinefinanzierungen zumeist werben – und mit der Aussicht, gegebenenfalls auch dort zu unterstützen, wo es klassische Finanzinstitute nicht wollen oder dürfen. Nach jeder Krise der letzten Zeit wurde die Regulierung der Banken verschärft, wurden die Eigenkapitalanforderungen erhöht. Für Kunden mit mittlerer oder schlechter Bonität ist es daher häufig schwieriger geworden, an Geld zu gelangen. Hinzu kommt aktuell die schwache Konjunktur. Nach der jüngsten Kreditmarktstudie der Beratungsgesellschaft EY aus dem Frühjahr 2023 halten 86% der darin befragten Bankmanager deshalb Kreditausfälle für wahrscheinlich. Zwei von drei deutschen Banken rechnen infolgedessen in der nächsten Zeit mit einem Rückgang der Kreditvergabe. Überdies werden 76% der befragten Banken in den nächsten Monaten höhere Anforderungen an Dokumentation und Sicherheiten stellen. Außerdem prognostizieren sie höhere Kosten für die Kunden. Von dieser Zurückhaltung der Banken könnten die Anbieter von Onlinefinanzierungen im Prinzip profitieren. Allerdings kommt das jüngste KfW-Mittelstandspanel zu der Erkenntnis, dass die Unternehmen des Mittelstands so wenig Kredite nachfragen wie schon lange nicht mehr. Eine Kreditklemme, wie nach der Finanzkrise 2008, ist offenbar nicht in Sicht.

Angebot um Eigenkapital erweitert

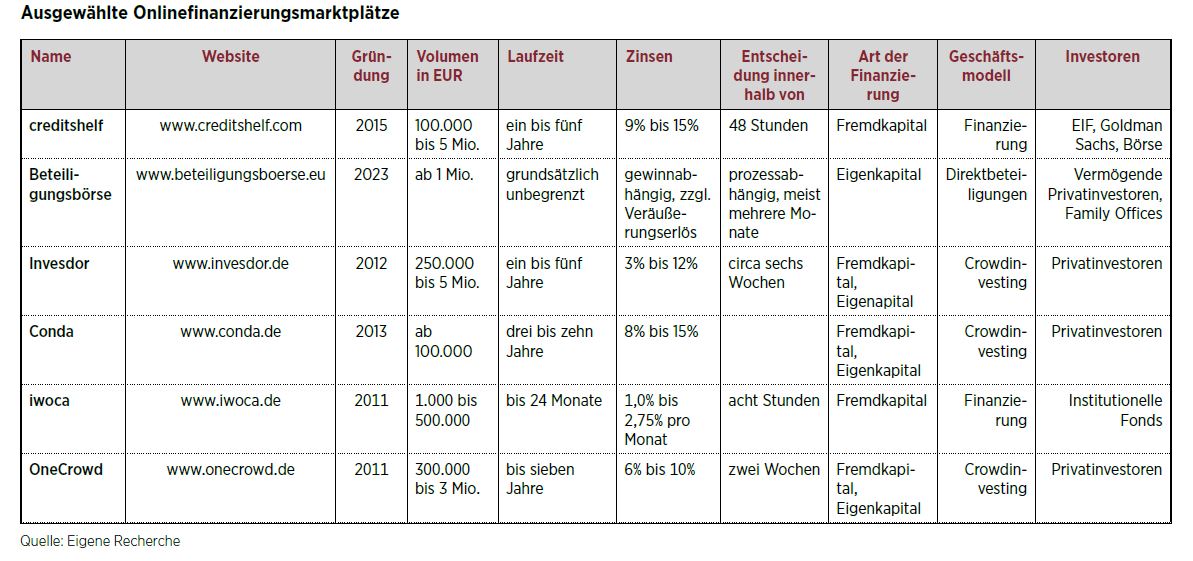

Das Angebot an Onlinefinanzierungen in Deutschland ist mittlerweile breit. Auf der einen Seite gibt es die Firmen, die die Finanzmittel selbst herausgeben. Sie holen das Geld aus angeschlossenen Fonds oder bieten die jeweilige Finanzierungsanfrage einer Gruppe von Investoren an. Das können wenige große institutionelle Anleger sein oder zahlreiche zumeist private Anleger im sogenannten Crowdinvesting. Auf der anderen Seite gibt es die Onlinemakler, die Unternehmer und Geldgeber – häufig sind das Banken – zusammenbringen und die Finanzierung meist auch fix und fertig strukturieren. In den Anfängen ging es zumeist nur um die Onlinekreditvergabe, inzwischen bieten die Plattformen aber neben Fremdkapital zunehmend auch Eigenkapital an –denn die Nachfrage steigt. Das liegt zum einen daran, dass die Eigenkapitaldecke zahlreicher Mittelständler im Zuge der Pandemie dünner geworden ist. „Ein Unternehmen, dessen Eigenkapital geschrumpft ist, bekommt wegen seines schlechteren Ratings unter Umständen keinen Kredit mehr. Es ist dann gezwungen, zu Anbietern zu gehen, die auf schlechte Bonitäten spezialisiert sind und für ihre Kredite viel höhere Zinsen fordern. Oder das Unternehmen sucht Eigenkapital und löst damit sein eigentliches Problem“, sagt Matthias Wittenburg, Geschäftsführer der Beteiligungsbörse, einer digitalen Plattform für mittelständische Direktbeteiligungen.

Zum anderen kommt die Nachfrage nach Eigenkapital von der relativ neuen Zielgruppe der reiferen Start-ups, die bereits mit einem Produkt Umsatz erzielen, aber noch nicht bankfähig sind. „Bei den jungen Unternehmen sind unverwässernde Eigenkapitallösungen sehr gefragt, weil sie eine Alternative zur Finanzierung durch Venture Capital sind“, sagt Marc Speidel, Geschäftsführer des Crowdinvestors OneCrowd. Bei einer VC-Beteiligung müsste ein Start-up vielleicht 30% bis 40% der Anteile abgeben und sich dann auch noch ins Geschäft hereinreden lassen. „Das wollen diese Leute nicht“, weiß Speidel.

Regulierung führt zu Marktbereinigung

Der Wettbewerb unter den Onlinefinanzierern ist hart. Entsprechend viel Bewegung ist im Markt. Die Beteiligungsbörse ist erst Anfang 2023 gestartet. Andere Anbieter, beispielsweise Funding Circle, October oder Innovestment, haben den Betrieb in Deutschland schon wieder eingestellt. Es habe sich hinsichtlich Kosten und Ertrag schlicht nicht gerechnet. Invesdor hat sich mit Kapilendo zusammengeschlossen, um eine größere Marktmacht zu erreichen. CEO Christopher Grätz findet die Marktbereinigung gut. „Der Mittelstand braucht keine 100 Anbieter. Eine Konsolidierung wird dazu führen, dass man dem Unternehmer ein reiferes Angebot bieten kann“, sagt er.

In Zukunft dürfte sich die Spreu noch schneller vom Weizen trennen, denn die EU hat sich die Regulierung der alternativen Finanzierer vorgenommen. Ein erster Schritt dazu ist die sogenannte Schwarmfinanzierungsverordnung, die im November dieses Jahres in Kraft tritt. Sie stellt hohe Anforderungen an die Art der Unternehmensführung und sieht etliche Nachweispflichten vor – das wird teuer. Viele Anbieter werden nicht genug Geschäftsvolumen und Marge haben, um sich diesen Aufwand leisten zu können.

Größe ist also entscheidend, sowohl hinsichtlich der Regulierung als auch im Wettbewerb. Die Plattform creditshelf hat sich beispielsweise im Laufe der Zeit vom reinen Anbieter von Betriebsmittelkrediten auch zu einem Finanzierer von Unternehmensnachfolgen, reifen Start-ups und Wachstum entwickelt – und ist mittlerweile im Prime Standard der Frankfurter Börse gelistet. Zuletzt verhalf sie im Januar der Firma Münsterland mit einem unbesicherten Kredit zu der Liquidität, die das Unternehmen brauchte, um die Produktion wegen einer Reihe neuer Großkunden auszubauen. Münsterland stellt Milchmischgetränke her, von denen ein großer Teil in den Export geht. Zuletzt erwirtschaftete das Unternehmen mit 71 Mitarbeitern einen Umsatz von 21 Mio. EUR. „Wir brauchten die gesicherte Liquidität, weil es eine gewisse Zeit dauert, bis das Geld von der Produktion über den Verkauf wieder in die Firma zurückfließt“, sagt Finanzchef Manfred Fleige. Für ihn war es wichtig, dass das Geld schnell zur Verfügung steht. Im Dezember hatte man den ersten Kontakt, im Januar war das Geld verfügbar. „Klassische Banken tun sich sehr schwer, Kredite so kurzfristig zu geben – selbst bei einer guten Bonität. Deshalb ist man als Unternehmen auch schnell bereit, andere Zinssätze zu akzeptieren“, so Fleige. Er erwägt bereits einen weiteren Kredit von creditshelf, diesmal für eine Add-on-Finanzierung.

Größe ist also entscheidend, sowohl hinsichtlich der Regulierung als auch im Wettbewerb. Die Plattform creditshelf hat sich beispielsweise im Laufe der Zeit vom reinen Anbieter von Betriebsmittelkrediten auch zu einem Finanzierer von Unternehmensnachfolgen, reifen Start-ups und Wachstum entwickelt – und ist mittlerweile im Prime Standard der Frankfurter Börse gelistet. Zuletzt verhalf sie im Januar der Firma Münsterland mit einem unbesicherten Kredit zu der Liquidität, die das Unternehmen brauchte, um die Produktion wegen einer Reihe neuer Großkunden auszubauen. Münsterland stellt Milchmischgetränke her, von denen ein großer Teil in den Export geht. Zuletzt erwirtschaftete das Unternehmen mit 71 Mitarbeitern einen Umsatz von 21 Mio. EUR. „Wir brauchten die gesicherte Liquidität, weil es eine gewisse Zeit dauert, bis das Geld von der Produktion über den Verkauf wieder in die Firma zurückfließt“, sagt Finanzchef Manfred Fleige. Für ihn war es wichtig, dass das Geld schnell zur Verfügung steht. Im Dezember hatte man den ersten Kontakt, im Januar war das Geld verfügbar. „Klassische Banken tun sich sehr schwer, Kredite so kurzfristig zu geben – selbst bei einer guten Bonität. Deshalb ist man als Unternehmen auch schnell bereit, andere Zinssätze zu akzeptieren“, so Fleige. Er erwägt bereits einen weiteren Kredit von creditshelf, diesmal für eine Add-on-Finanzierung.

Die Zinsen, die ein Unternehmer für einen Kredit bei einem Onlinefinanzierer bezahlen muss, liegen in der Regel über denen eines Bankkredits, wobei die Range je nach Anbieter unterschiedlich ausfällt. „Das wichtigste Argument für unseren höheren Preis ist, dass wir unbesichert finanzieren. Wir brauchen also einen Risikoaufschlag“, sagt Richard Heller, Chief Operating Officer bei creditshelf. Der höhere Preis ist für ihn aber kein Wettbewerbsnachteil gegenüber Banken. „Wir wollen den Banken ja kein Geschäft wegnehmen, sondern die Kreditlücken schließen, die sich für unsere Kunden ergeben“, erklärt er. Tatsächlich arbeitet creditshelf schon seit Jahren mit Banken zusammen, die ihren Kunden den Onlineanbieter als Finanzierungspartner empfehlen, wenn sie selbst einen Kredit nicht geben können.

Banken erkennen die Zeichen der Zeit

Liegt in solchen Kooperationen die Zukunft? Eines ist jedenfalls klar: Die Banken haben längst erkannt, dass sie etwas tun müssen. Einige sind dabei bereits ein wenig weiter als andere. Es gibt Kooperationen mit Fintechs, es gibt Übernahmen. Manche Institute steigen auch direkt in das Geschäft ein. Die Landesbank Baden-Württemberg beispielsweise hat vor fünf Jahren mit Debtvision eine Tochtergesellschaft gegründet, die zu einem führenden europäischen Marktplatz für Unternehmensfinanzierungen werden will. Einen ähnlichen Schritt ist die NordLB mit dem Start-up finpair gegangen, einer digitalen Plattform für Schuldtitel, die inzwischen autonom agiert. „Die Banken sind da sehr proaktiv und wollen den Trend nicht verpassen. Dabei haben sie gegenüber den Neuen den Vorteil, dass sie schon einen großen Kundenstamm haben“, weiß Arno Fuchs, Geschäftsführer des Finanzierungsspezialisten FCF Fox Corporate Finance. Von diesen Kunden hätten sie bereits alle Daten, Geschäftsabschlüsse und dergleichen – da sei es relativ leicht, online eine Finanzierung anzubieten. „Ich glaube, dass sie in einem nächsten Schritt ihre Expertise erweitern, um auch Neukunden online Kredite anbieten zu können“, gibt sich Fuchs überzeugt.

Zudem scheinen auch die Unternehmer immer häufiger bereit zu sein, Finanzierungen im Internet zu suchen, zu vergleichen und per Computer zu beantragen; das ganze übliche Prozedere – Anträge schreiben, Dokumente hochladen –, nur eben auf rein digitalem Weg. „Die Digitalaffinität wächst im umgekehrten Verhältnis mit dem Alter der Unternehmen und Unternehmer“, sagt Joachim Haedke, Geschäftsführer des Maklers Finanzierung.com. „Junge Mittelständler wollen heute mit ein paar Klicks wissen, wie sie eine Finanzierung bekommen. Aber auch bei alteingesessenen Unternehmen setzt sich die Akzeptanz digitaler Lösungen mehr und mehr durch.“

Die gestiegene Digitalaffinität ist sicherlich ein Grund dafür, dass der Markt für Onlinefinanzierungen belebter geworden ist. Nicht nur die Unternehmer wagen sich daran, sondern auch neue Investoren. Deutlich sichtbar wird das am Wachsen der Crowdfunding-Plattformen. Crowdfunding-Projekte werden in der Regel von einer großen Gruppe von Privatanlegern – der Crowd – finanziert. In den Anfängen ging es dabei meist eher um eine Art Unterstützung einer guten Sache. Das ist inzwischen anders und hat auch zu einer höheren Akzeptanz aufseiten der Unternehmen geführt.

„Der Mittelstand hat Crowdfunding anfangs gar nicht bemerkt oder wegen der fehlenden Regulierung in die Schmuddelecke gestellt. Mit der zunehmenden Zahl auch bekannter Mittelständler, die dieses Instrument nutzen, wurde aber Vertrauen geschaffen“, sagt Dirk Littig, Geschäftsführer der Plattform Conda. Wegen der zunehmenden Digitalaffinität im Mittelstand ist er auch überzeugt, dass der Markt für Onlinefinanzierungen wachsen wird. „In den ersten Jahren von Conda haben wir fast nur Start-ups finanziert, die ohnehin schon digitale Geschäftsmodelle hatten. Das weitet sich jetzt deutlich aus“, sagt er.

Als Nische etabliert

Die Fintechbranche ist vor rund zehn Jahren mit dem Versprechen angetreten, die Finanzierung von Unternehmen zu revolutionieren. Diese Revolution ist bislang ausgeblieben. Die alternativen Anbieter machen immer noch erst einen Bruchteil der Gesamtfinanzierungen aus. Genaue Zahlen dazu gibt es nicht, aber unterschiedliche Experten gehen davon aus, dass Onlinefinanzmittel etwa 1% zum Kuchen beisteuern. Den reinen Kreditplattformen attestiert die KfW in ihrer aktuellen Untersuchung eine Nischenexistenz. Eigenkapitalfinanzierungen waren damals wegen des geringen Angebots noch gar nicht berücksichtigt. Diese Entwicklung dürfte sich nach Einschätzung von KfW-Volkswirtin Dr. Juliane Gerstenberger bis heute nicht wesentlich geändert haben. „Durch die Zinswende sind die Kredithürden höher geworden, deshalb dürften die Alternativen erst einmal nicht aus ihrer Nische herauskommen“, sagt sie. Zusätzlich wird ihnen aktuell auch die schwache Konjunktur zu schaffen machen, weil viele Unternehmen Investitionen zurückstellen oder sich aus den Reserven finanzieren: Denn die allgemeine Lage des breiten Mittelstands ist immer noch gut, Geld wird nicht händeringend gesucht. „Im Laufe der Zeit wird die Digitalisierung Einzug halten im Kreditgeschäft, aber nicht sprunghaft und revolutionär, sondern langsam, Schritt für Schritt. Dieser Prozess wird noch Jahre dauern. Wir sind erst in den Anfängen“, sagt Fuchs. Dass es so kommen wird, zeigt sich gerade auch am zunehmenden Engagement der Banken in diesem für sie relativ neuen Geschäftsfeld.

FAZIT

Es gibt also einen Markt für Onlinefinanzierungsanbieter, der groß genug ist, damit sich die Besten gut etablieren. Gerade kleinere Unternehmen sind froh, wenn sie kurzfristig dringend gebrauchtes Geld ohne bürokratischen Aufwand bekommen. Insgesamt ist das ausgereichte Volumen an „Smart Money“ aber noch sehr gering, so dass man derzeit noch von der Nische sprechen muss, und das mit der Revolution definitiv noch dauert.

„Seit Jahrhunderten beherrschen die Banken das Kreditgeschäft“

Wir sprachen mit André Knöll, dem Gründer und Geschäftsführer der Knöll Finanzierungsberatung für Familienunternehmen. 1998 startete der Diplom-Kaufmann seine berufliche Laufbahn bei der HypoVereinsbank, war sechs Jahre als Corporate-Finance-Berater und von 2004 bis 2011 als Geschäftsführer bei Hauck & Aufhäuser tätig.

Unternehmeredition: Herr Knöll, welche Rolle spielen Anbieter digitaler Finanzierungen für mittelständische Familienunternehmen?

André Knöll: Fast keine. Diese digitalen Finanzierungsinstrumente oder -plattformen sind vor zehn bis 15 Jahren angetreten, um Alternativen zu den etablierten, analogen Finanzierungswelten zu sein.

Sie werben damit, dass man aufgrund automatisierter Prozesse relativ zügig mit einer Genehmigung und danach mit einer Auszahlung der Mittel rechnen kann. Unternehmen mit guter Bonität, die eine gewisse Größe, Organisationsstruktur und Professionalität haben, brauchen diese Plattformen nicht. Kleineren und besonders bonitätsschwachen Unternehmen oder solchen, denen die Bank zusätzliche Kredite verweigert, weil alle dinglichen Sicherheiten schon bei anderen Banken sind, bleiben manchmal zur Finanzierung weiterer Kredite nur solche Plattformen übrig – aber solche Unternehmen haben wir in den letzten zehn Jahren kaum bei Kreditplattformen durchgebracht, weil die Ablehnungsquoten extrem hoch sind.

Warum ist das so?

Die Kombination aus Branche, Größe und Inhaberschaft macht jedes Unternehmen einzigartig. Darauf passen standardisierte Prozesse in der Finanzierung bestenfalls zum Teil; vielleicht bei einer Autofinanzierung oder der Leasingfinanzierung für eine Maschine. Kredite sind individuell auf jedes Unternehmen angepasst. Bei den alternativen Finanzierungsanbietern fehlen die Individualisierung und die Flexibilität. Das ist eine große Schwäche.

Wie ist die Finanzierungssituation bei KMU aktuell?

Es gibt in der Breite keinen Finanzierungs- oder Versorgungsengpass im deutschen Mittelstand. In der Pandemie hat der Staat zügig reagiert und die Corona-Kreditprogramme ins Leben gerufen. Weil er dabei das Risiko übernahm, konnten die Banken Kredite herausgeben. Ich hatte erwartet, dass diese Phase von digitalen Plattformen genutzt würde, um durchzustarten – diese Chance haben sie aber nicht ergriffen.

Holen die Banken bei der Digitalisierung auf?

Banken sind in vielerlei Hinsicht sehr behäbige Tanker. Aber sie steigen inzwischen zunehmend in den Markt der digitalen Finanzierungsangebote ein, indem sie entweder das Geschäft selbst machen oder andere übernehmen. ING hat beispielsweise die Plattform Lendico übernommen. Der Volksbankensektor hat in der Coronapandemie eine eigene Plattform für Finanzierungsprozesse gegründet. Oft sieht man die Digitalisierungsschritte als Kunde gar nicht.

Zum Beispiel?

Unicredit hat ihre Entscheidungsprozesse bei Kreditanträgen bis zu einem Obligo von 10 Mio. EUR inzwischen weitgehend digitalisiert. Der Kunde spricht dort zwar weiterhin mit seinem Berater. Wenn dieser den Kreditwunsch unterstützt, bedarf es noch der Zustimmung der sogenannten Marktfolge. In dieser Kreditabteilung wurde früher von oft mehreren Mitarbeitern entschieden, ob der Kredit vergeben wird oder nicht. Das war aufwendig und hat lange gedauert. Heute fällt die Entscheidung in einem digitalisierten Prozess. Ziel ist es, die Kreditentscheidungen, gerade im KMU-Bereich, deutlich zu beschleunigen. Die Banken beherrschen das Geldgeschäft seit Jahrhunderten. Ihre Analyse- und Risikoeinschätzungsprozesse sind ihre Kernkompetenz. Gerade in der Risikoeinschätzung liegt möglicherweise auch die zentrale Schwäche der alternativen Anbieter: Hier haben sie einen großen Wettbewerbsnachteil.

Wie sieht die Zukunft aus?

Die Kreditvergabe wird sich stark beschleunigen, vergleichbar dem Onlinehandel, wo man heute ein Buch bestellt und es morgen geliefert bekommt. Auf der Anbieterseite wird es eine Hybridwelt sein, die sehr stark von den Banken dominiert sein wird, denn die haben einfach die größere Firepower. So wie die digitalen Anbieter heute aufgestellt sind, bezweifle ich, dass sie einen langen Atem haben werden.

Wir danken Ihnen für das Gespräch.

Dieser Beitrag ist in der Unternehmeredition-Magazinausgabe 2/2023 mit Schwerpunkt „Unternehmensfinanzierung“ erschienen.

Bärbel Brockmann

Bärbel Brockmann ist eine freie Wirtschaftsjournalistin, die schwerpunktmäßig über Finanz-, Energie- und Immobilienthemen schreibt. Die frühere Leiterin des Düsseldorfer Korrenspondentenbüros der Nachrichtenagentur Reuters begann ihre berufliche Karriere bei einer großen Regionalzeitung.