Der deutsche Mittelstand steht bei der Unternehmensnachfolge vor einem strukturellen Engpass: Viele stabile, profitable Betriebe suchen eine langfristig tragfähige Übergabe und gleichzeitig wächst eine Generation gut ausgebildeter (Neu-)Unternehmer heran, die nicht gründen, sondern übernehmen will. Genau in diese Lücke stößt ein Modell, das in den USA seit Jahrzehnten etabliert ist und in Deutschland gerade erst an Fahrt gewinnt: der Search Fund.

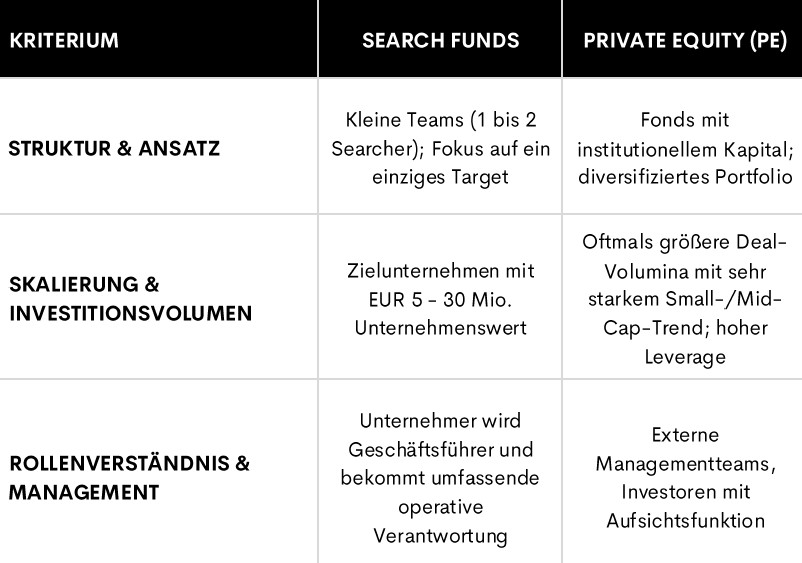

Ein Search Fund ist ein unternehmerisches Investmentvehikel, bei dem ein oder zwei sogenannte Searcher zunächst Kapital einsammeln, um ein geeignetes inhabergeführtes Unternehmen zu suchen, zu erwerben und anschließend operativ als Geschäftsführer zu führen – mit dem Ziel, das Unternehmen über mehrere Jahre weiterzuentwickeln und später gegebenenfalls zu veräußern („Entrepreneurship through Acquisition“, ETA).

Typische Zielunternehmen sind profitabel, weisen stabilen Cashflow auf und haben häufig eine ungelöste Nachfolgesituation. Als Größenordnung sind hier EBITDA zu nennen, die häufig im Bereich von circa 1 bis 5 Mio. EUR (und in der DACH-Region Transaktionen oft mit Unternehmenswerten von circa 5 bis 30 Mio. EUR) liegen.

Der entscheidende Unterschied zu vielen klassischen Kaufinteressenten: Der Searcher bringt nicht nur Kapital, sondern übernimmt persönlich Verantwortung – als CEO „auf Zeit“, meist mit starkem Fokus auf Professionalisierung, Digitalisierung und Skalierung. Investoren (z. B. Unternehmer, Family Offices, zunehmend auch Institutionelle) unterstützen dabei nicht nur finanziell, sondern häufig auch mit Mentoring und Beiratsarbeit.

Die fünf Phasen eines Search Funds

Search Funds folgen typischerweise einem klaren Fünf-Phasen-Modell:

Fundraising: Zunächst wird Suchkapital eingesammelt (im deutschen Markt typischerweise im Bereich von TEUR 300–600), um die Suchphase zu finanzieren. Investoren erhalten in der Regel das Recht, sich später an der Akquisition zu beteiligen.

Search: Identifikation geeigneter Targets – häufig mittelständische Familienunternehmen, oft im B2B-Umfeld.

Acquisition: Due Diligence, Verhandlung von Kaufpreis, Struktur und Finanzierung (in Deutschland häufig GmbH-Strukturen; Instrumente wie Verkäuferdarlehen oder Earn-outs spielen in der Praxis eine Rolle).

Operations: Einstieg als Geschäftsführer, Vertrauensaufbau, Umsetzung der Wertsteigerungsagenda.

Exit: Nach mehreren Jahren Verkauf an Strategen, PE-Investor oder Secondary Buy-out.

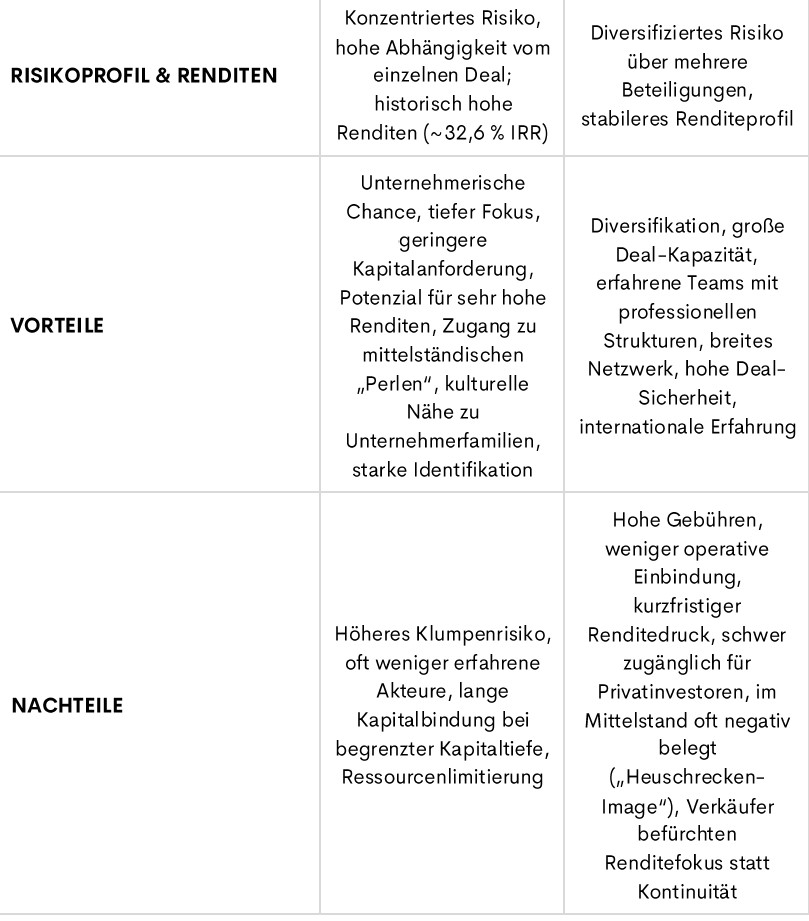

Search Fund versus Private Equity

Oberflächlich sehen beide Modelle nach „Buy-out“ aus, kulturell und operativ unterscheiden sie sich aber deutlich. Search Funds investieren meist in ein einziges Unternehmen, mit kleinem Team und maximaler operativer Nähe. PE-Fonds investieren diversifiziert über mehrere Beteiligungen, häufig mit stärkerem Leverage und externer Managementführung.

Gerade im Mittelstand kann der Search-Fund-Ansatz einen Vertrauensvorteil haben: Verkäufer achten oft stark auf Kontinuität, Arbeitsplatzsicherung und langfristige Unternehmensentwicklung – und nicht allein auf den höchsten Preis. In Deutschland können kulturelle Hürden existieren, weil jüngere oder branchenfremde Nachfolger Vertrauen erst aufbauen müssen.

Case Study: Konkordia und KKD – Nachfolge als „Partnered Search“

Wie das Modell in der Praxis aussehen kann, zeigt die Übernahme der KKD Fleet Management durch die Konkordia Unternehmensnachfolge (August 2025). KKD ist ein Flottendienstleister aus Essen mit über 20.000 betreuten Fahrzeugen und zählt zu den führenden Full-Service-Anbietern seiner Branche. Die Konkordia-Gründer traten gemeinsam mit dem bisherigen Eigentümer/Geschäftsführer in die operative Verantwortung ein – ein Setup, das Übergabe und Wissenstransfer strukturiert ermöglichen soll.

Bemerkenswert ist der professionelle Unterbau bereits vor Closing: Konkordia baute eine heterogene Investorenbasis auf (u. a. institutionelle Kapitalgeber und deutsche Mittelstandsunternehmer) und verfügte laut Whitepaper über Eigenkapitalzusagen von über 20 Mio. EUR.

Auch die Suchlogik war klar parametriert: Fokus u. a. auf Umsatz 5–50 Mio. EUR, EBIT 1,5–5 Mio. EUR, Marge >15%, positiver Cashflow und geringer CAPEX-Bedarf; Turnaround-Situationen wurden explizit ausgeschlossen.

Was Mittelständler in der Nachfolge daraus mitnehmen können

Für Verkäufer und Nachfolgeberater liegt der praktische Wert des Search-Fund-Modells weniger in Buzzwords als in drei sehr konkreten Aspekten:

1. „Nachfolge-Persönlichkeit“ statt anonymer Investor

Der Searcher steht mit seinem beruflichen Lebensentwurf im Deal. Das kann Vertrauen schaffen, erfordert aber auch sorgfältige Prüfung: Passt die Person zur Kultur, zu Mitarbeitern, zu Kunden?

2. Finanzierungsfähigkeit realistisch einschätzen

Banken kennen das Modell teils noch wenig und achten daher besonders stark auf Stabilität, Cashflows und Managementqualität. Hilfreich ist eine pragmatische „Bankability“-Checkliste (z. B. Abschlüsse der letzten Jahre, Cashflow-Historie, CAPEX/Investitionsstau, Working Capital, Klumpenrisiken, versteckte Verpflichtungen).

3. Struktur schlägt Komplexität

In mittelständischen Settings sind Datenräume oft weniger „transaktionspoliert“. Umso wichtiger ist ein pragmatisches Vorgehen: belastbare Finanzlogik aus heterogenen Daten ableiten, Sondereffekte sauber adjustieren, Cash Conversion verstehen (u. a. DSO/DIO/DPO).

Operations & Reporting: Der oft unterschätzte Werttreiber „ab Tag eins“

Ein starkes Learning aus der Case Study: Professionalisierung beginnt nicht erst nach Closing, sondern mit der Reporting-Architektur. Es empfehlen sich u. a. schlanke Data-Warehouse-Setups und BI-Tools (z. B. Power BI) und automatisierte Standardberichte (GuV, Bilanz, Cashflow, Covenants) sowie klare Verantwortlichkeiten für Datenqualität. Das reduziert Reibung mit Banken/Investoren und spart im späteren Exit-Prozess wertvolle Zeit.

Ausblick: Vom Nischenmodell zur festen Säule der Nachfolgelandschaft

Search Funds sind in Deutschland noch jung, verbinden aber zwei Dinge, die im Nachfolgemarkt immer wichtiger werden: unternehmerische Verantwortung (CEO-Commitment) und finanzielle/strukturelle Professionalität. Der Wettbewerb um attraktive Targets dürfte steigen. Umso relevanter werden Glaubwürdigkeit, klare Suchparameter, saubere Governance und eine nachvollziehbare Wertsteigerungsagenda.

Dr. Johannes Baier

Dr. Johannes Baier ist Gründungspartner von ROHDE BAIER und leitet das Münchener Büro. Er berät Unternehmen und Investoren bei nationalen und grenzüberschreitenden Transaktionen im Bereich M&A, PE, Venture- und Growth Capital sowie Search Funds, mit besonderem Fokus auf Nachfolgetransaktionen im Mittelstand.

Dr. Sascha Haggenmueller

Dr. Sascha Haggenmueller ist Mitgründer der technologiefokussierten Finance Boutique-Beratung Radial Consulting Group. Er hat mehr als fünfzehn Jahre Berufserfahrung bei EY, Porsche Consulting und als Senior Manager bei Deloitte Financial Advisory und hat interdisziplinäre Transaktions- und Restrukturierungsprojekte für PE-Portfoliounternehmen geleitet. Seine Expertise umfasst Hypergrowth- und Turnaround-Situationen sowie Sektoren wie Industrie, Handel und SaaS.

Markus Fong

Markus Fong ist Co-Founder und Managing Director der Finanzierungsboutique Just Finance. Als unabhängiger Berater für mittelständische Unternehmen und professionelle Immobilieninvestoren bietet Just Finance Unterstützung in den Bereichen M&A, Unternehmensfinanzierung, Real Estate und Erneuerbare Energien.

Wolfram Krauss

Wolfram Krauss ist geschäftsführender Gesellschafter der KKD GmbH, eines spezialisierten Anbieters für ganzheitliches Flottenmanagement mit Sitz in Essen. Das Unternehmen betreut mehrere tausend Fahrzeuge für namhafte Kunden. Die Leistungen reichen vom umfassenden Schadenmanagement über die Behandlung von Leasingrückläufern bis zur vollständigen Fuhrparkverwaltung.