Zum Jahresanfang 2023 hat Bundesfinanzminister Christian Lindner erste Eckpunkte zu den (neuen) Regelungen zur Mitarbeiterkapitalbeteiligung vorgelegt. Sie sollen die Beteiligungsprogramme in den Start-ups, im Mittelstand und in den großen Aktiengesellschaften attraktiver machen.

Wichtigster Eckpunkt der neuen Förderung ist die Erhöhung des Freibetrags nach § 3 Nr. 39 EStG auf 5.000 EUR. Für die Vermögensbildung der Beschäftigten, die Bildung von Eigenkapital in den Unternehmen sowie die Aktien- und Beteiligungskultur in Deutschland wäre dies ein weiterer Meilenstein.

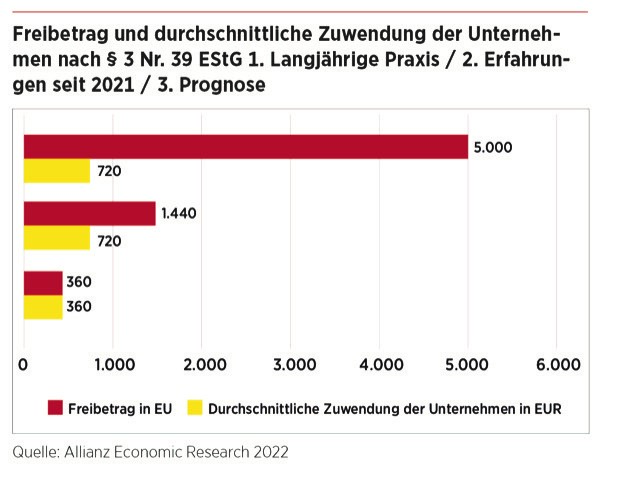

Seit dem 1. Juli 2021 gilt die Förderung bis zum Höchstbetrag von 1.440 EUR pro Jahr und Mitarbeiter sowohl für die steuer- und sozialabgabenfreie „Überlassung“ durch den Arbeitgeber als auch für die steuerfreie Entgeltumwandlung der Beschäftigten. Da die allermeisten Unternehmen diesen Höchstbetrag nicht vollständig gewähren wollen oder können, kann der Restbetrag (oder ein Teil davon) von den Mitarbeitern im Wege der Entgeltumwandlung erbracht werden.

Laut dem Eckpunktepapier soll nun der steuerfreie Erwerb von Vermögensbeteiligungen zukünftig aber nicht mehr möglich sein. Mit dem Wegfall der Entgeltumwandlung wäre die Erhöhung des Freibetrags wohl nicht nur wirkungslos, sondern ein Rückschritt.

Freibetrag plus Entgeltwandlung!

Die Entgeltumwandlung, die beim ursprünglich seit 2010 geltenden Freibetrag von 360 EUR kaum oder gar nicht angewendet wurde, aktuell bei einem Freibetrag von 1.440 EUR aber in fast der Hälfte der Unternehmen zum Tragen kommt, ist bei 5.000 EUR unverzichtbar: Denn wenn die Unternehmen den jetzt geltenden Freibetrag für ihre „Überlassung“ nur bestenfalls zur Hälfte ausschöpfen (720 EUR), wofür es erste Anzeichen gibt, dann bliebe der Restbetrag von circa 4.280 EUR ungenutzt (siehe Grafik). Wir hätten de facto nicht mehr, sondern weniger geförderte Mitarbeiterbeteiligung, denn derzeit können die Beschäftigten den Restbetrag bis zur Höhe von 1.440 EUR steuerfrei einbringen.

Als Begründung für den Wegfall der Entgeltumwandlung werden im Eckpunktepapier „unerwünschte Lohnoptimierungen“ angegeben, die vermieden werden sollen. Dafür gibt es in der Unternehmenspraxis aber keinen Beleg.

Nachgelagerte Besteuerung für Start-ups?

Wesentlich für die Start-ups sind die Regelungen des § 19a EStG. Hierbei geht es um die nachgelagerte Besteuerung von Vermögensübertragungen des Unternehmens an die Beschäftigten, was die sogenannte Dry-Income-Problematik vermeiden soll. Die Bedingungen für diese nachgelagerte Besteuerung sind deutlich verbessert worden.

Die nachgelagerte Besteuerung (§ 19a EStG) ist aber ähnlich wie die Erhöhung des Freibetrags (§ 3 Nr. 39 EStG) für die Start-ups kaum attraktiv: Denn die hier dominierenden virtuellen Beteiligungen sind letztlich erfolgsabhängige Bonuszahlungen, die nicht in den Anlagekatalog der förderfähigen Vermögensbeteiligungen fallen.

Solange viele Start-ups als GmbH firmieren, eine Rechtsform, die für die Ausgabe von „echten“ Vermögensbeteiligungen an die Beschäftigten kaum geeignet ist, bleiben nur virtuelle Beteiligungen als Ersatz; die steuerlichen Förderungen greifen dann nicht.

Ob zumindest die ebenfalls angekündigte „Pauschalbesteuerung mit einem Steuersatz von 25% für alle Besteuerungstatbestände“ – so ein weiterer Eckpunkt des Lindner-Papiers – auch bei virtuellen Beteiligungen zum Tragen kommt, ist bislang nicht geklärt.

FAZIT

Wie immer steckt der Teufel im Detail: Wenn der Gesetzgeber tatsächlich die Mitarbeiterbeteiligung attraktiver gestalten will, bedarf es erheblicher Nachbesserungen. Das gemeinsame Positionspapier des Bundesverbands Mitarbeiterbeteiligung – AGP und des Deutschen Aktieninstituts vom 7. Februar 2023 liefert weitere Argumente und Vorschläge.

Das gemeinsame Positionspapier finden Sie hier.

Dr. Heinrich Beyer

Dr. Heinrich Beyerist seit 2006 Geschäftsführer des Bundesverbands Mitarbeiterbeteiligung – AGP in Kassel. Er ist zusammen mit Hans-Jörg Naumer Herausgeber des Bandes „CSR und Mitarbeiterbeteiligung“.