Im vergangenen Jahr ging die Anzahl der angekündigten beziehungsweise abgeschlossenen Deals am deutschen Transaktionsmarkt trotz Wirtschaftskrisen nur leicht zurück. Allerdings sanken das aggregierte Dealvolumen und das Engagement von Auslandsinvestoren in Deutschland stark. Auch Private-Equity-Investoren zeigten sich im letzten Jahr weiter zurückhaltend. Dies sind die Ergebnisse des aktuellen M&A-Marktberichts von Oaklins Germany für das Jahr 2023. Wir sprachen mit Dr. Florian von Alten, Vorstandsmitglied bei Oaklins Germany.

Unternehmeredition: Lieber Herr Dr. von Alten, wie ist die rückläufige Bewegung beim aggregierten Dealvolumen mit deutscher Beteiligung zu erklären?

Dr. Florian von Alten: Der erste Grund besteht darin, dass es nur einen Megadeal (Viessman/Carrier) und auch weniger Deals über 1 Mrd. EUR gab. Und das war in den Vorjahren anders: Da gab es Megadeals mit 30 Mrd. oder 40 Mrd. EUR und auch mehr Deals oberhalb von 1 Mrd. EUR.

Den schwächsten Rückgang verzeichnete der Small-Cap-Bereich. Und wer verkauft denn ein Small-Cap-Unternehmen? Das sind entweder mittelständische Unternehmer, die aktiv ihre Nachfolge regeln müssen. Oder es sind Konzerne, die die strategische Entscheidung treffen, sich von ihren Non-Core-Assets zu trennen. Deswegen waren diese Segmente relativ stabil.

Der zweite Grund für den Rückgang ist, dass die Bewertungen von Unternehmen unter anderem aufgrund der höheren Zinsen, aber auch wegen der schlechteren wirtschaftlichen Aussichten zurückgegangen sind. Zudem gab es insgesamt weniger Wettbewerb um die einzelnen Assets. Als wir 2021 in den Markt gegangen sind, hatten wir häufig doppelt so viele Angebote für das gleiche Unternehmen wie 2023.

Das erklärt den allgemeinen Rückgang – aber wieso haben strategische Investoren gegenüber Finanzinvestoren die Nase vorn?

Finanzinvestoren sind noch stärker von den höheren Zinssätzen betroffen und konnten deswegen auch nicht so wettbewerbsfähig bieten. Bei Transaktionen gilt aktuell: Cash ist King. Das heißt, wenn Konzerne eine strategische Entscheidung getroffen haben, Unternehmen zu kaufen, und das nicht über eine strukturierte Finanzierung realisieren müssen, sondern im Rahmen ihres Konsortialkreditrahmens oder innerhalb der vorhandenen Liquidität stemmen können, dann bringt das höhere Transaktionssicherheit. Deswegen haben Strategen hier einen deutlichen Vorteil und sind jetzt noch einmal etwas besser geworden.

Vor 2021 war die Stimmung unter Private-Equity-Investoren noch deutlich besser. Das lag vermutlich am Niedrigzins?

Am Niedrigzins und an einer positiven wirtschaftlichen Entwicklung sowie guten Aussichten. Die Stimmung war gut. Die Fonds konnten Riesenvolumina an Geldern einsammeln und dann auch etwas sportlicher bieten und haben viele Auktionen gewonnen. Jetzt sind sie, zumindest was die Ankerinvestments angeht, auf die Bremse getreten. Wir erwarten – wenn es in diesem Jahr tatsächlich wieder zu einer Zinssenkungsrunde kommt –, dass diese Fonds dann auch wieder aktiv in den Markt einsteigen und Ankerinvestments tätigen werden. Noch hat die EZB keine Zinssenkung beschlossen, wir rechnen damit aber Mitte des Jahres.

Bei Finanzinvestoren ist das Verhältnis von Plattform- und Add-on-Akquisitionen interessant. Was hat sich hier getan?

Im letzten Jahr lag das Verhältnis bei 81% Add-on-Akquisitionen und nur 19% Ankerinvestments. Davor waren es schon deutlich mehr Ankerinvestments, das Verhältnis lag bei etwa 75% zu 25%. Wenn sich PE-Investoren wie zuletzt mit Ankerinvestments zurückhalten und nur auf Add-on-Akquisitionen fokussieren, die signifikant kleiner sind als Ankerinvestments, dann steigt der Anlagedruck, weil sie am Ende der Fondslaufzeit ggfs. nicht alles investiert haben. Daher gehen wir für 2024 davon aus, dass der Appetit der Finanzinvestoren nach Ankerinvestments wieder steigen wird. Sie hoffen auf eine baldige Zinssenkung, um wieder im Wettbewerb mit den Strategen um attraktive Zieluntenehmen mitbieten zu können. Umgekehrt macht es für sie keinen Sinn, zu teuer einzukaufen. Denn wenn sie nach vier Jahren in den Exit gehen und keinen Gewinn realisieren oder nicht die erwartete Rendite erzielen, führt das schnell zum Unmut der Geldgeber der Finanzinvestoren.

Können Sie uns ein Beispiel für eine erfolgreiche strategische Transaktion anführen?

Wir haben zum Beispiel die Firma Lisega begleitet, das ist ein Unternehmen, das Rohrhaltesysteme für Kraftwerke, Industrie und LNG-Terminals herstellt. Es handelt sich dabei um einen Weltmarktführer, ein mittelständisches Unternehmen in privater Hand. Das war ein typischer Nachfolgeregelungsfall und das Unternehmen wurde an Buhlmann verkauft, ein Unternehmen, das Stahlrohre und Fittings für Kraftwerke vertreibt und die gleiche Kundenstruktur hatte. Die Rohrhaltesysteme von Lisega waren für Buhlmann eine interessante Ergänzung zum eigenen Produktportfolio.

Der größte strategische Deal des vergangenen Jahres war der Viessmann-Deal. Warum hat das Unternehmen sein Wärmepumpengeschäft für 12 Mrd. EUR an ein US-Unternehmen verkauft?

Ein wesentlicher Grund war in meinen Augen das Heizungsgesetz. Viessman hatte Bedenken, dass damit ein so großer Run auf Deutschland entstehen würde, dass man gar nicht in der Lage gewesen wäre, mit eigenen Mitteln die Produktionskapazitäten entsprechend schnell hochzufahren und dadurch die indischen, chinesischen und amerikanischen Wettbewerber auf den Markt gerufen worden wären. Und man hatte große Bedenken, diesem Wettbewerbsdruck nicht standhalten zu können. Carrier hat die Wärmepumpensparte von Viessmann also gekauft und ist gleichzeitig einer der größten Wettbewerber auf dem Weltmarkt. Viessmann hat eine hervorragende Technologie − die Amerikaner wollten den Zugang zur deutschen Technologie und zum deutschen Markt.

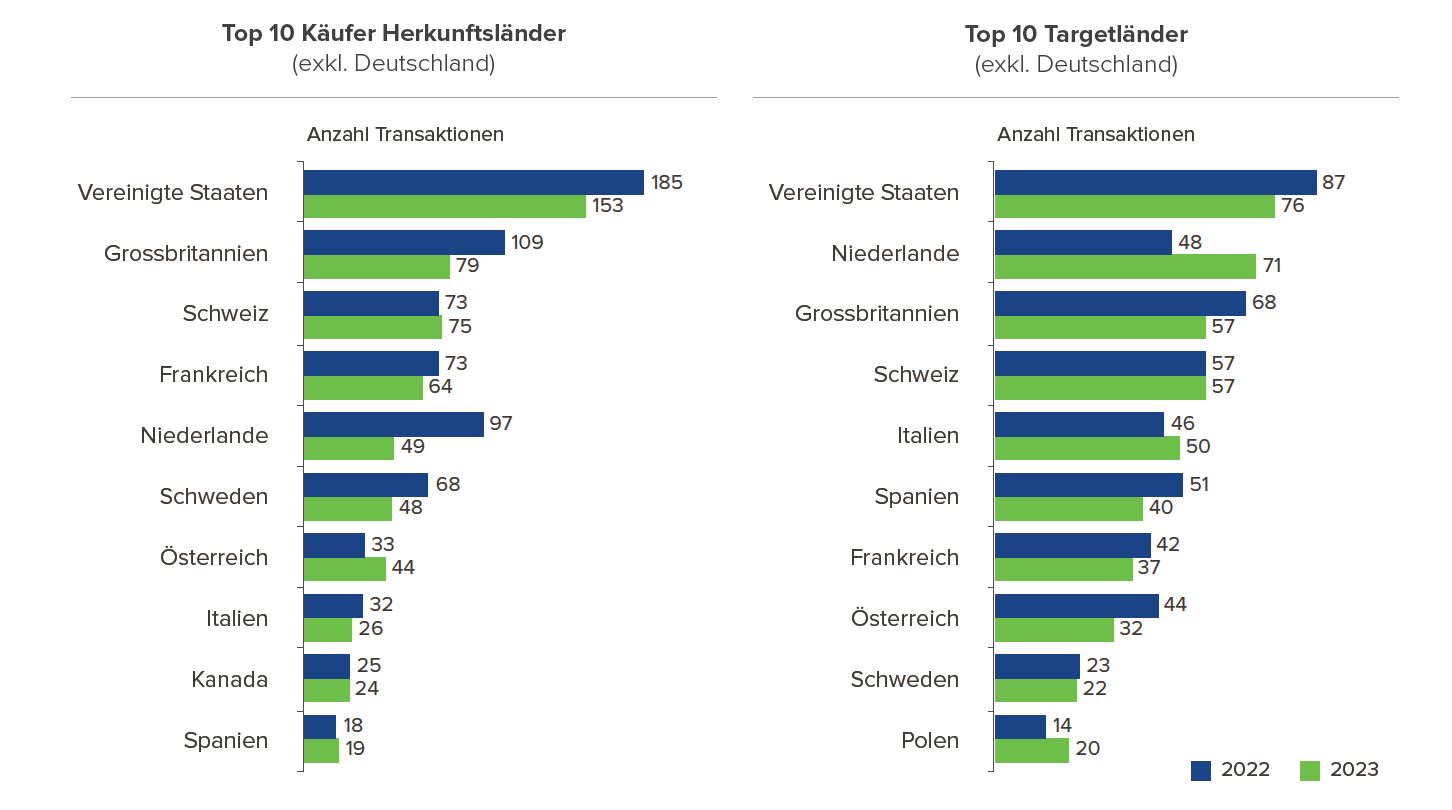

Gemessen an der Anzahl der Transaktionen ging das Engagement der USA in Deutschland um 17% zurück, Investitionen aus Großbritannien sogar um 27%. Beide sind traditionell unsere größten Investoren. Warum verliert Deutschland als Investitionsstandort so offensichtlich an Attraktivität?

Warum Investitionen aus Großbritannien so stark runtergegangen sind, kann ich mir nicht so richtig erklären. Durch den Brexit müssten englische Unternehmen ein großes Interesse haben, auf dem EU-Markt vertreten zu sein. Und Amerika? Die schütteln den Kopf über unsere Energiepolitik. Zudem hört man mittlerweile schon, dass „Made in Germany“ nicht mehr das Maß aller Dinge und kein Bonusfaktor mehr bei Transaktionen ist. Es sind aber immer noch 153 amerikanische Zukäufer in Deutschland gewesen – das sind mehr als doppelt so viele wie beim nächstbesseren ausländischen Investor. Im Jahr davor waren es allerdings 185 Transaktionen aus den USA.

Es geht dabei nicht nur um die Energiepolitik und die hohen Energiepreise. Es geht auch um schwerfällige Behördenthemen und Zustimmungsprozesse. Wir hatten beispielsweise ein Verkaufsmandat für ein mittelständisches Chemieunternehmen. Ein indischer Konzern interessierte sich für die Übernahme und wollte das Werk verdreifachen. Von den Behörden erfuhren sie, dass sie frühestens in drei Jahren mit einer Genehmigung rechnen könnten – daraufhin wurden die Pläne fallen gelassen.

Beobachten Sie auch Verschiebungen bei den deutschen Investitionen im Ausland?

Wir haben 2020 wahrscheinlich den Peak der Globalisierung erreicht. Dann kamen Corona und die Störung der Lieferketten, und momentan haben wir den „Wirtschaftskrieg“ zwischen Asien, Russland, Amerika und Europa. Das wird dazu führen, dass Internationalisierungsgelüste mit Ausnahme von strategischen Überlegungen zum Beispiel in Richtung Amerika zurückgehen. Das Interesse, in Amerika zu kaufen, ist bei vielen Unternehmen vorhanden, weil sie sich frühzeitig mit einer Local-Content-Politik gegen Handelsbeschränkungen und hohe Zölle wappnen wollen, falls Trump tatsächlich Präsident wird. Demgegenüber ist das Interesse, in China zu investieren, deutlich zurückgegangen.

Herausragend waren auf der einen Seite die Niederlande mit 71 Akquisitionen – das sind fast +48% und fast so viele Akquisitionen wie in den Vereinigten Staaten. Auch Polen verzeichnet ein Plus von 43%; das hat sicherlich auch ein bisschen mit dem Vertrauen nach der Wahl zu tun. Polen ist von den Löhnen her attraktiv und von der Mentalität: Abgesehen von den politischen Verwirrungen der letzten Jahre, sind uns die Polen im Gedankengut ziemlich ähnlich, das gilt auch hinsichtlich der handwerklichen Fähigkeiten und in Sachen Genauigkeit, Zuverlässigkeit und so weiter.

Liegt das vielleicht auch am Trend zum Nearshoring?

Ja, das sehen wir auf jeden Fall. Und das hängt damit zusammen, dass weniger Vertrauen in Asien gesetzt wird. Das wiederum hat nicht nur politische Ursachen. Die Lieferketten werden ja nicht nur politisch gestört. Es kann auch passieren, dass – wie das am Suezkanal geschah – auf einmal alle Containerschiffe über Südafrika fahren müssen und sich die Transportdauer um drei Wochen verlängert. Daran haben die Kunden beziehungsweise die OEMs hierzulande, die die Chips oder andere Teile aus Asien beziehen, natürlich kein großes Interesse. Hinzu kommt, dass man Angst hat, was mit Taiwan passieren wird. Deswegen werden weltweit, auch in Europa, Chipfabriken für Milliarden Euro neu aufgebaut, um sich unabhängiger zu machen.

Welche Rolle spielen ESG-Kriterien bei den Transaktionen?

Das Thema ESG spielt mittlerweile eine immer stärkere Rolle. Das liegt daran, dass manche Unternehmen sich deutlich schlechter verkaufen, wenn sie die ESG-Richtlinien nicht erfüllen. Es ist zwar so, dass die Taxonomie-Regelungen der EU im Grunde übers Ziel hinausgeschossen sind und die klassischen mittelständischen Unternehmen mit 100 oder 200 Mitarbeitern und 20 bis 50 Millionen Euro Umsatz gar nicht in der Lage sind, die umfangreichen Reporting-Auflagen vollständig zu erfüllen. Trotzdem wird es zunehmend Fonds und auch Strategen geben, die stärker auf die ESG-Kriterien achten.

Wie sieht Ihr Ausblick 2024 aus?

Mehr als die Hälfte der Weltbevölkerung wird dieses Jahr neu wählen und das kann radikale Veränderungen mit sich bringen. Zudem haben wir das Thema Zinsniveau. Wir gehen davon aus, dass es ab Mitte 2024 zu geringeren Zinssätzen kommt. Das macht Private Equity wieder wettbewerbsfähiger.

Wirtschaftlich herrscht in Deutschland Gegenwind. Deutschland war das einzige Land mit einem Rückgang beim Bruttoinlandsprodukt letztes Jahr und der schwächste unter den G7-Staaten. Auch dieses Jahr sind die Prognosen nicht besonders positiv. Wir hoffen dennoch, dass wir in Deutschland unseren wirtschaftlichen Turnaround wieder schaffen, dass unsere Regierung eine umwelt- und industrieförderliche Politik betreibt, statt nur umzuverteilen. Dann werden sich Strategen wie auch Finanzinvestoren wieder stärker engagieren und Arbeitsplätze schaffen. Deswegen gehen wir für 2024 von leicht steigenden Transaktionszahlen aus.

Vielen Dank, lieber Herr Dr. von Alten.

Das Interview führte Eva Rathgeber.

ZUR PERSON

Dr. Florian von Alten ist Vorstandsmitglied bei Oaklins Germany und war von 2016 bis 2019 Präsident und Vorsitzender von Oaklins, Inc.. Er trat 1994 als M&A-Berater in die Firma ein und wurde dort 1998 zum Partner ernannt.

👉 Dieser Beitrag erscheint in der nächsten Magazinausgabe der Unternehmeredition 1/2024.

Eva Rathgeber ist Chefredakteurin der Unternehmeredition und verfügt über langjährige Erfahrung in Journalismus, PR und Unternehmenskommunikation. Inhaltlich liegt ihr Fokus auf Mittelstand, Familienunternehmen, Finanzierung, Investitionen, Private Equity, M&A, Nachfolge, Digitalisierung und Innovation.