Schon bei der Heirat werden wichtige Weichen für die Schenkung- und Erbschaftsteuerplanung gestellt. Noch vor nicht allzu langer Zeit galt die eiserne Regel unter Beratern: Nur die ehevertragliche Vereinbarung der „Gütertrennung“ könne den jungen Unternehmer vor einer kostspieligen und gegebenenfalls sogar das Unternehmen gefährdenden Scheidung schützen. Diese Regel hat heutzutage weitestgehend an Bedeutung verloren. In nahezu allen Fällen ist der Güterstand der „modifizierten Zugewinngemeinschaft“ die bessere Wahl.

Die richtige Wahl des ehelichen Güterstands

Die (modifizierte) Zugewinngemeinschaft hat im Vergleich zur Gütertrennung den entscheidenden Vorteil, dass ein steuerfreier Vermögenstransfer durch Ausgleich des Zugewinns (bei Beendigung der Ehe durch Scheidung beziehungsweise Tod oder späterer Vereinbarung der Gütertrennung) zur Verfügung steht. Die Erfüllung dieser Zugewinnausgleichsforderung stellt keine freigiebige Zuwendung dar und ist vollständig schenkungsteuerfrei (vergleiche § 5 Abs. 2 ErbStG). Anders bei der Gütertrennung: Hier haben sich die Eheleute bewusst dagegen entschieden, einen Ausgleich des während der Ehe erwirtschafteten Vermögens herbeizuführen.

Lebzeitiger Zugewinnausgleich durch Ehevertrag

Zu Lebzeiten beider Ehegatten lässt sich der Zugewinnausgleich gezielt zur Nachfolgeplanung einsetzen, indem durch einen während der bestehenden Ehe ausgelösten Zugewinnausgleich Vermögen vom unternehmerisch tätigen Ehepartner schenkungsteuerfrei auf seinen Ehegatten übertragen wird (sogenannte Güterstandsschaukel) und somit zusätzliche steuerfreie Übertragungsmöglichkeiten auf nachfolgende Generationen geschaffen werden.

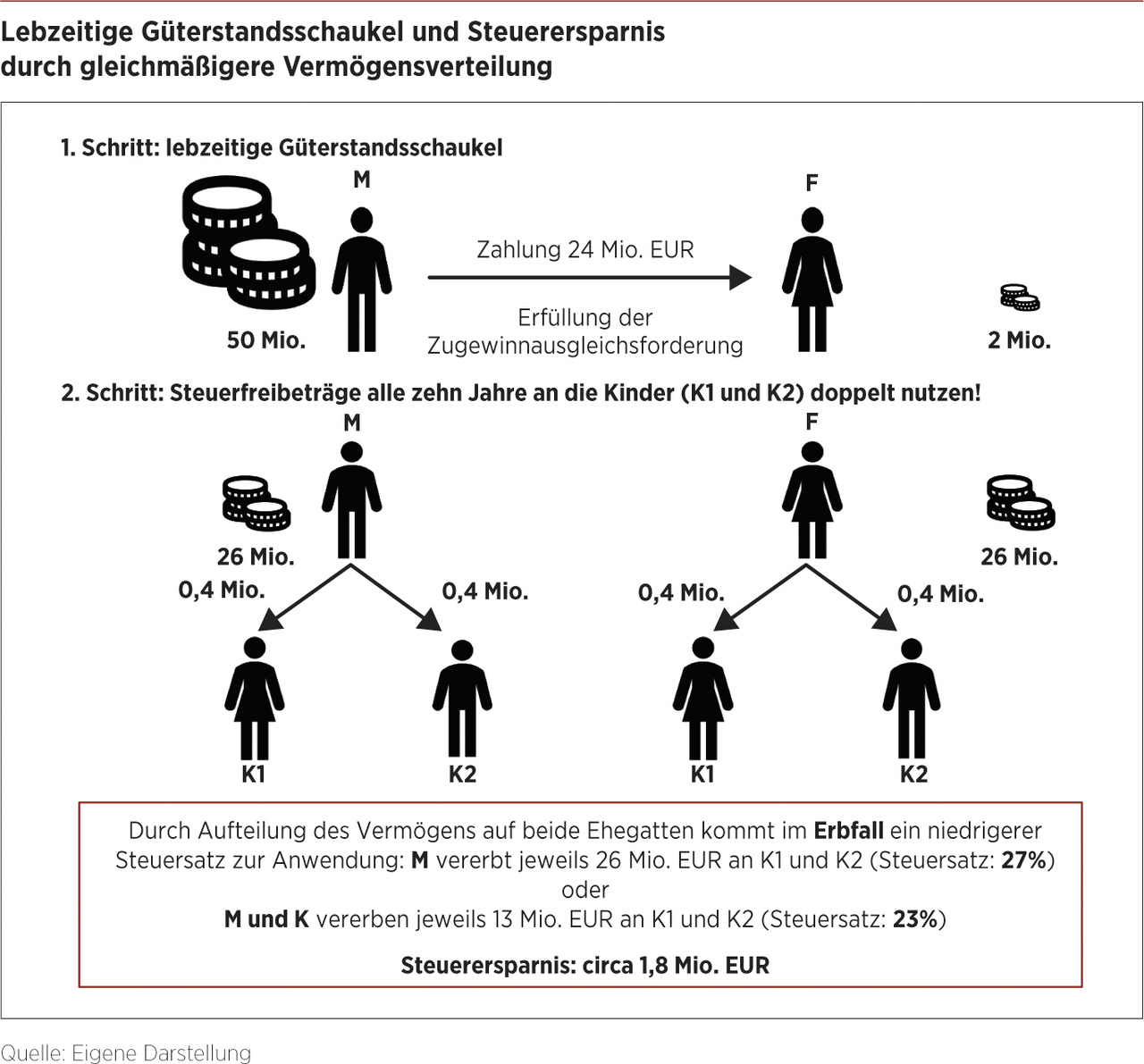

Beispiel lebzeitige Güterstandsschaukel: Ehemann M und Ehefrau F leben im gesetzlichen Güterstand der Zugewinngemeinschaft. Die Eheleute verfügten zum Zeitpunkt ihrer Heirat über kein nennenswertes Vermögen. M hat während der Ehe einen „Hidden Champion“ aufgebaut und vor Kurzem für 50 Mio. EUR (nach Ertragsteuern) verkauft. F hat während der Ehe eigenes Vermögen in Höhe von 2 Mio. EUR erworben. Vereinbaren die Eheleute im Wege eines neuen Ehevertrags, dass sie von nun an im Güterstand der Gütertrennung leben wollen, so wird mit Abschluss dieses Ehevertrags eine schenkungsteuerfreie Zugewinnausgleichsforderung zugunsten von F in Höhe von maximal 24 Mio. EUR ausgelöst. Der während der Ehe von M erwirtschaftete Zugewinn (50 Mio. EUR) ist auszugleichen, soweit er den eigenen Zugewinn von F (2 Mio. EUR) übersteigt (48 Mio. EUR).

Anpassung an die individuellen Vorstellungen der Ehegatten

Der gesetzliche Güterstand der Zugewinngemeinschaft lässt sich ehevertraglich ganz auf die Bedürfnisse der Ehegatten anpassen (sogenannte modifizierte Zugewinngemeinschaft). Die vermögenssichernde Wirkung der Gütertrennung lässt sich im Rahmen der Zugewinngemeinschaft beispielsweise dadurch herstellen, dass im Falle der Scheidung jedweder Zugewinnausgleich entfallen soll oder bestimmte Teile (Unternehmensvermögen) aus der Bemessung des Zugewinns der Ehegatten herausgenommen werden. Gleichzeitig behalten sich die Ehegatten ausdrücklich vor, einen einvernehmlichen Zugewinnausgleich während ihrer Ehe durch einen späteren Ehevertrag durchzuführen. Auch eine Kappung der Zugewinnausgleichsforderung ist ohne Weiteres möglich.

Wechsel von Gütertrennung in die Zugewinngemeinschaft auch rückwirkend

Eine schenkungsteuerfreie Zugewinnausgleichsforderung kann auch noch realisiert werden, wenn die Eheleute seit vielen Jahrzehnten in der Gütertrennung leben und das maßgebliche Vermögen während dieser Zeit erwirtschaftet wurde. Den Eheleuten ist es jedenfalls im Hinblick auf einen lebzeitigen Zugewinnausgleich nicht verwehrt, „auf halbem Wege umzukehren“ und durch Ehevertrag die Zugewinngemeinschaft mit Rückwirkung zu vereinbaren. Der gut beratene Unternehmer kann also auch nach Jahrzehnten im Güterstand der Gütertrennung einen steuerfreien Zugewinnausgleich entstehen lassen.

Erbschaftsteuerfreier Zugewinn in Erbfällen

Auch in Erbfällen kann der Zugewinnausgleich genutzt werden. Wird der überlebende Ehegatte Erbe oder Vermächtnisnehmer, so kann er zwar nicht zusätzlich einen tatsächlichen Zugewinnausgleich geltend machen, aber § 5 Abs. 1 ErbStG sieht in solchen Fällen einen steuerfreien Betrag in Höhe des nach familienrechtlichen Vorschriften zu berechnenden Zugewinnausgleichs vor. Von den familienrechtlichen Vorschriften abweichende ehevertragliche Regelungen sind hierbei allerdings nicht zu berücksichtigen, sodass insbesondere der rückwirkende Wechsel von der Gütertrennung in die Zugewinngemeinschaft nicht zum Tragen kommt.

Gesetzesverschärfung für eintretende Erbfälle ab dem 29. Dezember 2020

Mit dem Jahressteuergesetz 2020 hat der Gesetzgeber eine Änderung des § 5 Abs. 1 ErbStG beschlossen. Nach bisheriger Rechtslage wurde der im Erbfall zu gewährende Steuerfreibetrag in Höhe der familienrechtlichen Zugewinnausgleichsforderung des überlebenden Ehegatten auch dann ungeschmälert angesetzt, wenn sich der Zugewinn aus Vermögen zusammensetzte, das einer sonstigen Erbschaftsteuerbefreiung unterlag (zum Beispiel Familienheim oder Unternehmensvermögen). Diese aus Sicht des Gesetzgebers „faktische Doppelberücksichtigung“ von steuerbefreiten Vermögensgegenständen fällt nun mit der Gesetzesänderung weg. Im Ergebnis wird die steuerfreie Zugewinnausgleichsforderung nun anteilig gekürzt, soweit im Endvermögen des Erblassers steuerbefreite Vermögensgegenstände enthalten sind.

Steuerfalle vermeiden

Die Gesetzesänderung betrifft jedoch nur die steuerfrei zu gewährenden Zugewinnausgleichsforderung im Todesfall, sodass sich eine zu erwartende Mehrsteuerbelastung in vielen Fällen durch eine vorausschauende Nachlassplanung verhindern lässt. Eine Möglichkeit bietet hierbei der lebzeitige Ausgleich des Zugewinns durch eine Güterstandsschaukel. Ferner lässt sich auch noch nach dem Tod des ersten Ehepartners durch gezielte Erbausschlagung und Geltendmachung des tatsächlichen Zugewinnausgleichs sowie des „kleinen“ Pflichtteils (sogenannte güterrechtliche Lösung) die Entstehung unnötiger Erbschaftsteuern vermeiden. In diesen Fällen ist aber die nicht verlängerbare Ausschlagungsfrist von sechs Wochen zu beachten.

FAZIT

Mit dem gezielten Einsatz der schenkung- beziehungsweise erbschaftsteuerfreien Zugewinnausgleichsforderung lassen sich substanzielle Steuerfreibeträge bei der Vermögensübertragung zwischen Ehegatten und für Folgeübertragungen an Kinder generieren. Sie ist heute integraler Bestandteil der Nachfolgeplanung und sollte stets berücksichtigt werden.

Dieser Beitrag ist in der Unternehmeredition 1/2021 erschienen.

Dr. Marcel Lemmer

Dr. Marcel Lemmer berät als Rechtsanwalt und Steuerberater Unternehmer und ihre Familien in sämtlichen Belangen ihrer (internationalen) Nachfolgeplanung.

Rebecca Hahn

Rebecca Hahn betreut als Rechtsanwältin Unternehmer und Privatpersonen in allen Aspekten des Erb- und Steuerrechts sowie angrenzender Rechtsgebiete.

Beide Berater sind Mitglied der Praxisgruppe „Private Clients“ des Beratungsunternehmens Baker Tilly.