Neben der Einführung eines Mitarbeiterbeteiligungsprogramms in Deutschland ist insbesondere das Ausrollen eines internationalen Mitarbeiterbeteiligungsprogramms für viele Unternehmen der nächste Schritt. Dabei sind gewisse steuerliche und rechtliche Herausforderungen zu beachten.

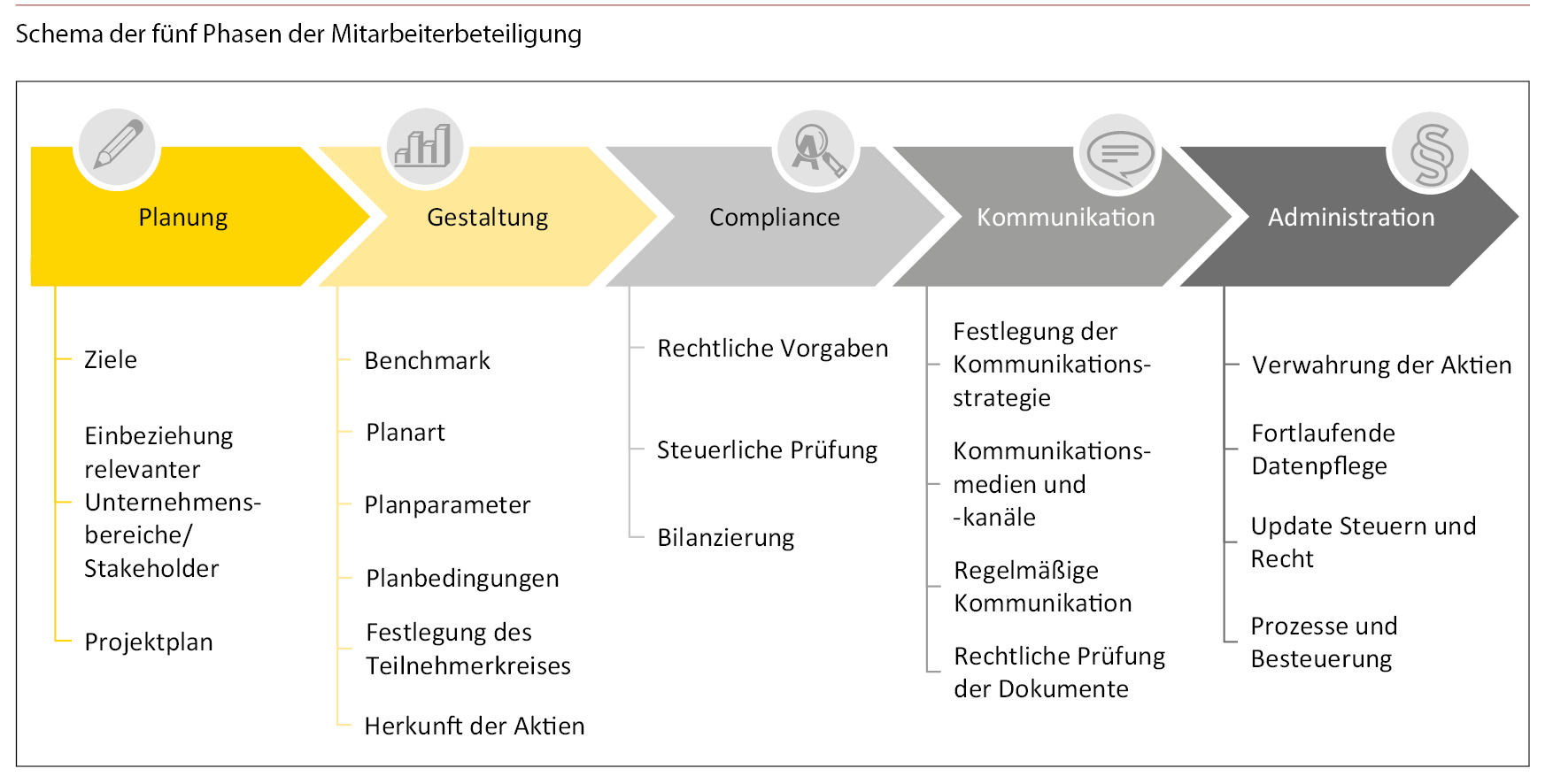

Mitarbeiterbeteiligungsprogramme werden immer beliebter und stellen ein wichtiges Instrument für einen Gleichlauf der Interessen von Aktionären und Mitarbeitern dar. Sie lassen Mitarbeiter finanziell am Unternehmenserfolg teilhaben und erhöhen die Attraktivität der Unternehmen als Arbeitgeber. Die weiterhin zunehmende Bedeutung der Mitarbeiterbeteiligung bekräftigte zuletzt die Rechtsentwicklung im internationalen Umfeld. So wurde beispielsweise in diesem Jahr in Österreich eine neue steuerliche Förderung von Mitarbeiterbeteiligungen eingeführt. In der Praxis hat sich bei der Implementierung von Mitarbeiterbeteiligungen ein Vorgehen in nachfolgenden fünf Phasen bewährt.

In Deutschland ist die Klärung der Frage der Aktienherkunft oder die Erfüllung der Voraussetzungen für die Anwendbarkeit des steuerlichen Freibetrags nach § 3 Nr. 39 EStG1 entscheidend für die Umsetzung und den Erfolg eines Mitarbeiterbeteiligungsprogramms. Dabei erhöht eine globale Implementierung die Komplexität und stellt das gewährende Unternehmen beziehungsweise die lokalen Konzerngesellschaften vor Herausforderungen, die sich in der Regel mit ausreichend zeitlichem Vorlauf und einschlägiger Erfahrung bewältigen lassen. Allerdings variiert der Aufwand von Land zu Land stark.

Steuerliche Herausforderungen von Programmen im internationalen Kontext

Im internationalen Kontext sind mit Blick auf die Arbeitnehmer insbesondere länderspezifische Anforderungen einer steuerlichen Privilegierung als auch die Erreichung eines Betriebsausgabenabzugs entscheidende Stellschrauben. Beispielsweise bestehen im Vereinigten Königreich oder in Frankreich steuerliche Begünstigungen für qualifizierte Mitarbeiterbeteiligungspläne. Dabei ist zu beachten, dass dafür neben bestimmten Anforderungen an das Plandesign (zum Beispiel Kreis der begünstigen Mitarbeiter, Grenzen des Investments) oftmals eine spezielle Umsetzung mit einer zeitbezogenen (gesperrten) Verwahrung der erhaltenen Anteile in einem gesonderten Depot erforderlich ist.

In bestimmten Ländern ist ein steuerlicher Betriebsausgabenabzug grundsätzlich auch ohne Vereinbarung zur Kostentragung möglich (etwa in den USA). In der Mehrzahl der Länder wird allerdings eine schriftliche (Rahmen-)Vereinbarung über die Weiterverrechnung der als Betriebsausgaben geltend zu machenden Kosten zwischen den beteiligten Unternehmen empfohlen, um einen steuerlichen Betriebsausgabenabzug zu ermöglichen. Nicht zuletzt ist dabei ebenfalls zu beachten, dass die Aktienherkunft einen Einfluss auf den steuerlichen Betriebsausgabenabzug haben beziehungsweise bei neu ausgegebenen Aktien ein Betriebsausgabenabzug versagt werden kann. Bei Überlegungen zur Struktur der Kostentragung sollte dabei beachtet werden, dass diese auch einen Einfluss auf etwaige lokale Lohnsteuerverpflichtungen haben kann.

Rechtliche Herausforderungen in Form des Datenschutzes

Aus rechtlicher Sicht sind unter anderem lokale datenschutzrechtliche Anforderungen zu beachten. Während in der EU die DSGVO einheitliche Grundsätze hinsichtlich des Transfers und/oder der Verarbeitung der persönlichen Daten der Mitarbeiter festlegt, bestehen außerhalb der EU unterschiedliche Regelungen. In Marokko muss beispielsweise ein solcher Transfer beziehungsweise eine Verarbeitung von Arbeitnehmerdaten mit der zuständigen Datenschutzbehörde abgestimmt werden.

Wertpapierrechtliche und kapitalmarktrechtliche Herausforderungen im internationalen Kontext

Anforderungen an die Devisenkontrolle oder an das lokale Kapitalmarktrecht mit einhergehenden Notifizierungen oder Registrierungen bestehen in zahlreichen Ländern. So sind in China umfassende Devisenkontrollvorschriften einzuhalten und das Mitarbeiterbeteiligungsprogramm bei den zuständigen Behörden in einem mehrstufigen Verfahren zu registrieren (sogenannte SAFE-Registrierung). Auch ist eine steuerliche Registrierung erfahrungsgemäß notwendig, wobei diese in allen relevanten Tax-Distrikten gemacht werden muss, in denen das Unternehmen zumindest eine teilnehmende Tochtergesellschaft vorweist. Je nach lokaler Praxis können verschiedene Anforderungen an Dokumente/Informationen bestehen. Teilweise verlangen Behörden auch eine Anpassung des zugrunde liegenden Plans, beispielsweise dass Aktien innerhalb von sechs Monaten nach Ausscheiden veräußert werden müssen. Auch in Indonesien besteht aufgrund von kapitalmarktrechtlichen Anforderungen oftmals eine Registrierungspflicht bei der Finanzaufsichtsbehörde (OJK). Erfahrungsgemäß birgt die Behördenkommunikation gewisse Herausforderungen. Ein Ausrollen des Plans ohne die Einwilligung der Finanzaufsichtsbehörde ist bußgeldbewährt nicht zulässig.

FAZIT

Die Beachtung der unterschiedlichen internationalen Herausforderungen ist elementar für den Erfolg von Mitarbeiterbeteiligungsprogrammen. Compliance stellt einen wesentlichen Faktor für die Umsetzung von internationalen Mitarbeiterbeteiligungsprogrammen dar. Nichtsdestoweniger sind die Herausforderungen zu bewältigen, wenn man diese im Vorfeld identifiziert, beispielsweise durch entsprechende Länderstudien. Dadurch lassen sich die relevanten Anforderungen früh erkennen und der Zeitplan beschleunigen.

1Vgl. GoingPublic Special “Mitarbeiterbeteiligung 2021, Seite 16: DOWNLOAD Magazin

Gordon Rösch

ist Partner bei der Ernst & Young GmbH. Er leitet den Bereich Global Equity und berät Unternehmen bei der Implementierung und Betreuung ihrer Mitarbeiterbeteiligungsprogramme. Er ist Mitglied des DACH Chapters der Global Equity Organisation (GEO).

www.ey.com

Wolfgang Hardt

Wolfgang Hardt ist Partner bei der Ernst & Young Law GmbH. Er berät seit mehr als 17 Jahren Unternehmen bei der rechtlichen Implementierung und Betreuung ihrer (weltweiten) Mitarbeiterbeteiligungsprogramme.

Philipp Bastian Bekemeier

Fábio da Rocha Neves

ist Senior Consultant bei der Ernst & Young GmbH im Bereich Global Equity.

www.ey.com