Sich ständig ändernde Rahmenbedingungen stellen Unternehmen vor die Aufgabe, sich den neuen Herausforderungen anzupassen. Oftmals bietet ein Blick auf die einzelnen Geschäftsbereiche zahlreiche Opportunitäten für mögliche Optimierungen der Gesamtperformance. Richtig umgesetzt kann ein Spin-off ein Win-win-Szenario darstellen.

Oft erkennt man sie schon an ihren Namen – sie heißen Mondelez, Altria, Zoetis oder Aptiv – und die Fantasiegebilde, Aptiv vereint die Wörter Adaptionsfähigkeit und Innovation, sollen Innovationskraft vermitteln, einen hohen Wiedererkennungswert haben und für Neuheit und Aufbruch stehen.

Die Rede ist von Spin-offs: Unternehmen, die durch Abspaltung einer Geschäftseinheit oder einer Tochtergesellschaft von ihrem Mutterkonzern entstanden sind, mit dem Ziel, sie als eigenständige Firmen zu etablieren. Seit rund 100 Jahren existiert diese Form der Restrukturierung, bei der die Gesellschafter der Mutter im Verhältnis ihrer Anteile Gratisaktien an der neuen Einheit erhalten. Besonders im universitären Umfeld ist das Instrument beliebt, genauso wie bei börsennotierten Konglomeraten.

Zu den prominentesten Beispielen gehören eBay/PayPal, Bayer/Lanxess oder LVMH/Hermes. Aktuelle Fälle sind etwa die Abspaltung des Generikageschäfts von Novartis, die Ausgliederung des Nordamerikageschäfts des Schweizer Baustoffriesen Holcim oder die Loslösung der Umweltsparte Veralto aus dem US-Konzern Danaher. General Electric spaltete sich im Zuge einer umfassenden Restrukturierung sogar in die drei Bereiche Aerospace, Healthcare und Vernova auf. Mit Baxter/Vantive und 3M/Solventum stehen die nächsten Kandidaten bereits in der Warteschleife, auch um die Agrochemiesparte von Bayer oder die Maritimeinheit von thyssenkrupp ranken sich Spekulationen.

Der Spin-off-Boom und seine Gründe

Weltweit hat die Anzahl an Spin-offs in den vergangenen Jahren deutlich zugenommen, auch wenn das Rekordniveau aus 2021 und 2022 im vergangenen Jahr nicht ganz erreicht wurde. Für den Boom gibt es mehrere Gründe: Ganz oben steht die Notwendigkeit zu technologischem Fortschritt und wirtschaftlichem Wandel, einhergehend mit der Transformation ganzer Wirtschaftszweige. In solch einer Phase der dynamischen Veränderung steigt historisch gesehen der Wunsch, sich neu zu erfinden oder von überholten Geschäftsmodellen zu trennen. Auch das aktuelle Umfeld aus gestiegenen Zinsen und unterdurchschnittlichem Wirtschaftswachstum ist für Spin-offs eher zuträglich. Dazu kommen in vielen Bereichen regulatorische Veränderungen, die Unternehmen dazu zwingen können, bestimmte Tätigkeiten auszugliedern.

Schon länger bekannt ist das Phänomen des „Conglomerate Discount“. Insbesondere Mischkonzerne werden teilweise niedriger bewertet als die Summe ihrer Geschäftsbereiche. Die Konzentration auf die Kernkompetenzen ist folglich einer der wichtigsten Gründe für ein Spin-off. Sowohl die Mutter als auch die ausgegliederte Einheit können sich auf ihre jeweiligen Märkte und Strategien fokussieren. Das erhöht Wachstumspotenzial und Transparenz und ermöglicht dadurch eine spezifischere Investorenansprache. Gleichzeitig können bei der Altgesellschaft Risiken und Komplexität reduziert werden, während sich das Spin-off von bürokratischen und finanziellen Zwängen befreit.

Differenziertes Bild an der Börse

Übergeordnetes Ziel ist es gerade an der Börse natürlich stets, den Gesamtwert des Unternehmens zu steigern. Zahlreiche Studien sind zu dem Ergebnis gekommen, dass Spin-offs dazu beitragen, versteckte Werte zu heben und Überrenditen abzuwerfen. Der Kurs der Muttergesellschaft profitiert dabei in der Regel vor allem von der Ankündigung. Als die im SDAX notierte Eckert & Ziegler Strahlen- und Medizintechnik SE am 20. Oktober 2023 die Ausgliederung der Pentixapharm Holding AG veröffentlichte (vergleiche Kasten), schloss der Kurs knapp 5% höher als am Vortag. Der gesamte SDAX verlor an diesem Tag hingegen 1%. Über einen Zeitraum von zehn Tagen steht einem Kursplus von 14,5% bei Eckert & Ziegler eine Performance des SDAX von lediglich +2,2% gegenüber. Ein signifikanter Announcement-Effekt.

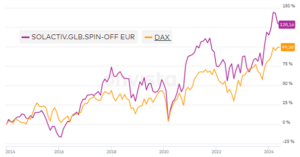

Die Kurse der neuen Unternehmen outperformen den Markt hingegen vor allem langfristig. Während zum Start oft noch eine gewisse Unsicherheit herrscht und nicht alle Altaktionäre die neuen Gratisaktien halten wollen oder gemäß ihren Investmentkriterien halten dürfen, lagen die Renditen europäischer Spin-offs der Jahre 1988 bis 2017 laut einer wissenschaftlichen Studie von Studenten der Copenhagen Business School nach ein und zwei Jahren mit +17,6% und +15,8% deutlich über denen eines entsprechenden Branchenportfolios. Andere Studien kommen zu ähnlichen Ergebnissen und auch ein Blick auf die Entwicklung des Solactive Global Spin-Off Performance-Index bestätigt das positive Gesamtbild.

Kein Wunder, dass Value-Investoren wie Seth Klarman, Gründer von Baupost Capital, in Spin-offs attraktive Opportunitäten sehen. Ganz so einfach ist es dann aber doch nicht. Bain Capital hat 350 größere Spin-offs der Jahre 2000 bis 2020 analysiert und zieht ein differenziertes Fazit. In etwa der Hälfte der Fälle gelang es innerhalb von zwei Jahren nicht, einen Mehrwert zu generieren – und in einem Viertel wurde sogar erheblicher Wert zerstört. Die Unternehmen aus dem obersten Quartil schnitten mit einer um 75% höheren gemeinsamen Marktkapitalisierung zwei Jahre nach der Abspaltung hingegen außergewöhnlich gut ab. Ein solches Beispiel ist Howmet Aerospace. Im April 2020 aus dem Industriekonzern Arconic hervorgegangen, war die gemeinsame Marktkapitalisierung zwei Jahre später mehr als 150% höher.

Die Story muss überzeugen

Nur gut vorbereitete und durchgeführte Transaktionen schlagen langfristig wirklich den Markt – denn Abspaltungen sind immer auch mit Risiken verbunden. So können beispielsweise Synergien verloren gehen. Der Verlust gemeinsamer Ressourcen, Technologien oder Kundenbeziehungen kann Effizienz und Leistungsfähigkeit auf beiden Seiten mindern. Dazu birgt die hohe Komplexität vieler Spin-offs erhebliche operative Herausforderungen. Dies betrifft insbesondere Bereiche wie Finanzen, Personal und IT-Systeme, die oft eng miteinander verwoben sind und deren Entflechtung sorgfältige Planung und Koordination erfordert. Sollte Bayer sich etwa tatsächlich wie spekuliert von CropScience trennen, dürfte allein die Verteilung der Haftungsrisiken aus den Glyphosat-Klagen zahlreiche Fragen aufwerfen.

FAZIT

Wann also wird ein Spin-off zum Erfolg? Für Bain Capital ist die richtige „Separation Thesis“ der Schlüssel. Die Topperformer entwickeln früh eine überzeugende Trennungsstrategie und erstellen dann Transformationspläne mit realistischem Zeitrahmen, klar definierten Zielvorstellungen und einer Transaktionsstruktur, die kritische Fragen angemessen adressiert. Ein häufiger Fehler ist es, sich zu sehr in den technischen Details der Abspaltung zu verlieren, anstatt sich darauf zu konzentrieren, den Stakeholdern die Chancen erfolgreich zu vermitteln – natürlich ohne dabei überzogene Erwartungen zu schüren. Gut gemacht können Spin-offs beiden Unternehmen mehr Freiheit verschaffen, neue Wachstumsmöglichkeiten eröffnen und zusätzliche Werte heben. Ein fantasievoller Name kann dazu beitragen, ist aber nicht entscheidend.

Kasten: Fallbeispiel Pentixapharm

Besonders häufig sind Spin-offs im Life-Sciences-Bereich. Neue Forschungs- und Entwicklungstätigkeiten sind in der Regel mit hohen Aufwendungen verbunden, während das Wachstumspotenzial im Gesamtkonzern nicht wahrgenommen wird. Durch eine Ausgliederung sichert die Mutter das Kerngeschäft und für die neue Einheit können gezielt passende Investoren gesucht werden. Ein aktuelles Beispiel ist die geplante Ausgliederung der Pentixapharm Holding AG aus der Eckert & Ziegler Strahlen- und Medizintechnik SE. Pentixapharm ist ein radiopharmazeutisches Theranostics-Unternehmen mit Anwendungen in der klinischen Phase. Die Transaktion wird von BankM begleitet und koordiniert.

Während das Stammgeschäft von Eckert & Ziegler isotopentechnische Komponenten für die medizinische, wissenschaftliche und messtechnische Anwendung beinhaltet, entwickelt Pentixapharm spezifische Wirkstoffe zur medikamentösen Diagnose und Therapie unterschiedlicher chronischer Erkrankungen wie Tumore, Bluthochdruck oder pathologische Entzündungsprozesse. Aktuelle Übernahmen wie der Kauf von RayzeBio durch Bristol Myers Squibb für 4,1 Mrd. USD zeigen das Potenzial.

Innerhalb der Eckert & Ziegler Strahlen- und Medizintechnik SE (aktuelle Marktkapitalisierung: rund 1 Mrd. EUR) wird dieses Potenzial wertmäßig nicht abgebildet, die benötigten Mittel bis zur Zulassung der innovativen Wirkstoffe belasten das Stammgeschäft und zudem ist Pentixapharm ein potenzieller Wettbewerber für aktuelle Kunden der Konzernmutter. Am 26. Juni werden die Aktionäre auf der Hauptversammlung von Eckert & Ziegler über den Abspaltungs- und Übernahmevertrag abstimmen. Die Voraussetzungen für eine Win-win-Situation sind gut.

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 hat er bei BankM zahlreiche börsliche und außerbörsliche Transaktionen begleitetet.

Niklas Kunert

Niklas Kunert ist Bankkaufmann und verfügt über einen Bachelor in BWL. Nach Erfahrungen in den Bereichen M&A, PE und Debt Advisory ist er seit Oktober 2023 Teil des BankM-Teams und absolviert berufsbegleitend den Masterstudiengang Corporate Performance & Restructuring.