Stress pur für Unternehmen, Investoren und M&A-Akteure: Rezession, Transformation, Inflation. Generell prägen Unsicherheiten das Bild dieser Zeit. Doch sind Krisenzeiten stets zugleich Zeiten der großen Chancen gewesen. Ist es schon so weit?

Bundeskanzler Scholz spricht von einem „grünen Wirtschaftswunder“, das Deutschland bevorstehe. Es hört sich an wie das berühmte Pfeifen im Walde: Denn momentan – und wenn man sich ehrlich macht, seit Langem – stehen die Zeichen für den Standort Deutschland deutlich auf Drama. Das Land befindet sich in einer Rezession. Ein bedrohlicher Mix aus Energiekrise, Inflation, Geburtenrückgang, Verkrustungen und geopolitischen Verwerfungen setzen die Wirtschaft unter Stress. Wer kann, rettet sich ins Ausland.

Wo aber Gefahr ist, wächst das Rettende auch, könnte man Hölderlin bemühen – denn Umbrüche kennen immer auch Gewinner. Notzeiten mit trudelnden Unternehmen und verlassenen Bauprojekten können zu Käufermärkten werden. Claims im Marktgeschehen werden neu verteilt. Und die Transformation, wenn nicht Revolution, hin zu daten- und KI-getriebenen Geschäftsmodellen sowie – ja, auch – Scholz’ grünem Wunder eines ökologischen Umbaus eröffnen neue Perspektiven. Die Frage lautet: Ist es schon so weit?

Struktur der Investoren

Zunächst lohnt ein Blick auf die Landschaft der heimischen Akteure, die in ihren täglichen Investitionsentscheidungen vor genau dieser Frage stehen. Wer sind jene, die als Investoren, Family Offices oder Private-Equity-(PE-)Häuser volatile Assets beherrschen und Chancen bewerten müssen?

Laut neuester Version der „Investorenliste DACH“ sind es 2.532 Akteure, die als entscheidende Investmentpartner für Deutschland, Österreich und die Schweiz zu betrachten sind. Den höchsten Anteil stellen die Vermögensverwalter (1.100), vor Investoren (609), Family Offices (291), Private Equity (221) und Fonds (115). Im Bereich um und unter 50 Akteuren finden sich Kapitalverwalter, Crowdfunding-Plattformen, Versorgungswerke und Pensionsfonds.

Deutschland stellt in dieser Betrachtung mit 68% oder 1.719 Akteuren den Hauptanteil. 27% kommen aus der Schweiz, 5% aus Österreich. Bei noch genauerem Hinblicken lassen sich daraus auch die lokalen „Hotspots“ der Investorenszene markieren. Die Top- Ten-Standorte der 2.532 Investoren sind München (253), Frankfurt am Main (222), Hamburg (202), Zürich (168), Genf (165), Berlin (159), Wien (94), Düsseldorf (76), Köln (65) und Lugano (55).

„Neue Realitäten für die Wirtschaft“

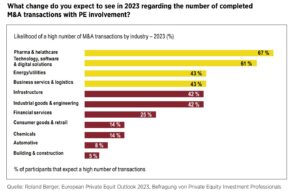

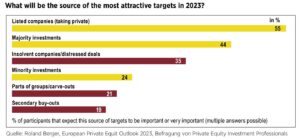

Wie aber werden die Investmentaktivitäten von der aktuellen kritischen Wirtschaftslage beeinflusst? Nach einer Studie von Roland Berger erwarten beispielsweise mehr als drei Viertel der Private-Equity-Profis für das laufende Jahr einen noch schärferen Wettbewerb um Anlagekapital. Die meisten Experten gehen davon aus, dass sich die Private-Equity-Branche 2023 auf das Fundraising sowie auf den Exit aus bestehenden Investments fokussiert.

Die Investoren selbst seien kontinuierlich auf der Suche nach neuen Wertschöpfungsmöglichkeiten, die über das Motto „Kaufe niedrig, verkaufe hoch“ hinausgehen, so die Studie weiter. Die meisten PE-Profis rechnen demnach damit, dass Initiativen für die Portfoliowertschöpfung in den kommenden fünf Jahren eine immer wichtigere Rolle spielen werden. Im Mittelpunkt entsprechender Maßnahmen werden 2023 die Integration von Umweltkriterien, Sozialstandards und einer nachhaltigen Unternehmensführung, die Resilienz gegenüber Konjunkturveränderungen sowie die Digitalisierung stehen.

Der Fokus liegt also eher auf der Pflege (oder Rettung) bestehender Investments als auf dem Neugeschäft. Der Bundesverband Beteiligungskapital (BVK) meldet für das vergangene Jahr einen Investitionsrückgang um 29% auf 13,9 Mrd. EUR. In allen Marktsegmenten, so der BVK, also Venture Capital, Buy-outs, Wachstums- und Minderheitsbeteiligungen, blieb das Investitionsniveau 2022 unter dem Vorjahreswert.

„Es bleibt abzuwarten, wie sich die geopolitische Situation, aber auch Konjunktur und Zinspolitik entwickeln“, meint Mark Schmitz, stellvertretender BVK-Vorstandssprecher und Vorstand der equation AG. Es zeichne Beteiligungsgesellschaften aber aus, die Chancen einer solchen Situation zu nutzen.

Auch bei der Indus Holding AG konstatiert man „neue Realitäten für die Wirtschaft“. Vorstandsvorsitzender Dr. Johannes Schmidt: „Seit Beginn des Russland-Ukraine-Krieges sind die operativen Herausforderungen für unsere Gruppe noch einmal gewachsen.“ Alle Prognosen für die weitere Entwicklung seien angesichts der komplexen Rahmenbedingungen und hohen makroökonomischen Risiken jedoch nach wie vor von Unsicherheit geprägt.

Auslandskapital flüchtet

Und diese Unsicherheiten lassen das Kapital zunächst einmal flüchten. Eine Studie des Instituts der deutschen Wirtschaft (IW) sorgte zuletzt für Alarmstimmung. Noch nie haben Unternehmen so viel Geld aus Deutschland abgezogen wie im vergangenen Jahr: Rund 132 Mrd. USD (125 Mrd. EUR) mehr Direktinvestitionen flossen 2022 aus Deutschland ab, als im gleichen Zeitraum in die Bundesrepublik investiert wurden. Damit gemeint ist die Differenz zwischen Investitionen deutscher Unternehmen im Ausland und ausländischer Unternehmen in Deutschland. Die Summe stellt die höchsten Nettoabflüsse dar, die jemals in Deutschland verzeichnet wurden. Es ist also durchaus nicht so, dass deutsche Unternehmen nicht investierten – sie tun es nur immer weniger in der Heimat. Aufsehenerregende Investitionsprojekte waren zuletzt nur zu vermelden, weil der deutsche Staat, wie bei der Intel-Chipfabrik in Magdeburg, mit Milliardenbeträgen subventioniert.

Ausverkauf der deutschen Wirtschaft?

Wenn aber Investoren aus dem Ausland ohne Staatssubventionierung zugreifen, trägt es auch nicht immer zur Beruhigung bei. Wie jüngst bei der Übernahme wesentlicher Teile der Viessmann Group durch Carrier Global Corporation, einen weltweit führenden Anbieter von Klima- und Energielösungen mit Hauptsitz in Florida. Kaufpreis: 12 Mrd. EUR. Die Befürchtung: Wesentliche Früchte des proklamierten „grünen Wirtschaftswunders“ − wie das Geschäft mit den politisch oktroyierten Wärmetauschern − könnten im Ausland geerntet werden.

Dabei sind selbst Investitionsaktivitäten wie von Carrier Global Corporation die Ausnahme. Ausländische Investitionen in Deutschland sind nach OECD-Zahlen zuletzt fast vollständig eingebrochen. Während die Abflüsse bei fast 135,5 Mrd. EUR lagen, wurden nur rund 10,5 Mrd. EUR in Deutschland investiert. Besonders alarmierend dabei ist, dass gerade die Investitionen von europäischen Nachbarn eingebrochen sind. Gleichzeitig flossen fast 70% der Gelder aus Deutschland in andere europäische Staaten.

Dabei war Deutschland in den vergangenen Jahrzehnten ein attraktives Ziel für Niederlassungen oder den Aufkauf von Know-how und Marktzugängen. Nach dem neuesten Stand der „Liste der deutschen Unternehmen in Auslandsbesitz“ von DDW gehören aktuell 7.886 Unternehmen in Deutschland mehrheitlich Ausländern. Diese repräsentieren einen kumulierten Gesamtumsatz von 1,23 Bio. EUR und über 3,9 Mio. Arbeitsplätze weltweit.

Die mit Abstand meisten Investoren kommen aus den USA (1.758 deutsche Unternehmen), gefolgt von Frankreich (825), der Schweiz (809), Großbritannien (602) und den Niederlanden (536). China liegt unter den Auslandseignern auf Rang zehn mit 261 Unternehmen in Deutschland. Die deutliche Mehrzahl ausländischer Eigner sind Konzerne mit 5.292 der 7.886 Unternehmen, danach folgen Investoren (1.069) und Familienunternehmen (1.054). Besonders im Blick haben die Auslandsinvestoren dabei die Industrie. Produzierende Unternehmen stellen 62% der Unternehmen. Dienstleistungsunternehmen sind mit 35%, der Handel gar nur mit 3% vertreten. Entsprechend sind die meistgefragten Branchen Maschinenbau, Automobilzulieferer, IT-Technologie/Computer/Software, Elektrotechnik und Medizin.

Unternehmen in Investorenbesitz

Interessante Analysen ergeben sich bei näherer Betrachtung der Unternehmen in Investorenbesitz – also Unternehmen, die sowohl von ausländischen als auch inländischen Investoren mehrheitlich gehalten sind. Einblicke bietet die Datenbank „Deutsche Unternehmen in Investorenbesitz“ der DDW-Research. Zu den 1.777 Unternehmen in Investorenbesitz gehören danach große Namen, schlagkräftige KMU und agile Mittelständler.

Welche Unternehmen haben Investoren dabei besonders im Blick? Die Datenbank zeigt, dass Beteiligungspartner zwar vorwiegend bei Industrieunternehmen engagiert sind: 55% der Unternehmen sind in der Industrie tätig, 40% sind Dienstleistungsunternehmen und 5% dem Handel zuzuordnen. Aber das ist immerhin ein augenfälliger Unterschied zu den auslandsgehaltenen Unternehmen insgesamt, die auch Konzerne und Familienunternehmen als Eigner einschließen und wo der Industrieanteil deutlich höher und der Dienstleistungsanteil niedriger ist. Nach Branchen sind bei den Investoren vor allem IT-Technologie/Computer/Software, Maschinenbau und Automobilzulieferer gefragt. Im Schnitt erzielen die Unternehmen in Investorenbesitz einen Umsatz von 150 Mio. EUR und haben 523 Mitarbeiter. Mit durchschnittlich 65 Jahren sind sie weitaus jünger als vergleichbare Unternehmen in Privatbesitz.

Wer kauft wen?

Bleibt die Frage, wie sich die Deals, Firmenübergänge und M&A-Transaktionen mit Fokus Mittelstand zuletzt insgesamt entwickelt haben. Laufend ermittelt werden diese durch den Informationsdienst „Wer kauft wen“. Die monatlich erstellten Verkaufsprofile werden von professionellen Investorenhäusern genutzt und helfen Unternehmen, über Markt- und Wettbewerbsentwicklungen auf dem Laufenden zu bleiben.

Für das erste Halbjahr 2023 konnten 199 verkaufte Unternehmen registriert werden. Das sind zwar etwa gleich so viele wie im ersten Halbjahr 2022 (217), aber deutlich weniger als in den Vergleichszeiträumen 2019, 2020 und 2021 mit je deutlich über 300 Transaktionen.

Gefragt waren in diesem Jahr am häufigsten Unternehmen aus den Bereichen Berater und IT (25 Verkäufe), Technik und Auto (17), Medien und Agenturen (16), Maschinenbau (15), Bauindustrie und Stahl sowie Gastronomie und Touristik (je zwölf) und Elektrotechnik und Medizintechnik (elf). Insgesamt waren unter den übergebenen Unternehmen zu gleichen Teilen mittlere und große Unternehmen (je 76), Kleinunternehmen wechselten 47-mal den Besitzer. Die Käufer wiederum waren hauptsächlich Familienunternehmen mit 70 Zukäufen. Investoren schlugen 36-mal zu, Konzerne waren in 30 Fällen die Käufer.

FAZIT

Von ersten Anzeichen einer „Schnäppchenjagd“ gibt es derzeit keine Spur, genauso wenig wie von des Kanzlers Wirtschaftswunder.

Michael Oelmann

Michael Oelmann ist Herausgeber von DDW Die Deutsche Wirtschaft.