Die globale Konjunkturentwicklung ist 2023 von gegenläufigen Trends geprägt. In Europa und China hatte der Konsensus auf eine kräftige Erholung gesetzt. In beiden Fällen überwiegen jedoch seit Monaten die Enttäuschungen. Das Reich der Mitte startete zwar aussichtsreich ins Jahr, der Höhenflug war aber schnell beendet. Die Probleme am Immobilienmarkt erwiesen sich als zu gravierend.

In der Eurozone war bereits im ersten Halbjahr der Wurm drin: Das BIP hat lediglich stagniert. Für die zweite Jahreshälfte deutet sich nun sogar eine Rezession an. Einen Kontrapunkt zu dieser ernüchternden Entwicklung bilden die USA, wo von Abschwächung nichts zu sehen ist. Stattdessen hat sich zu Beginn des zweiten Halbjahrs das Wachstum sogar mit über 2% beschleunigt.

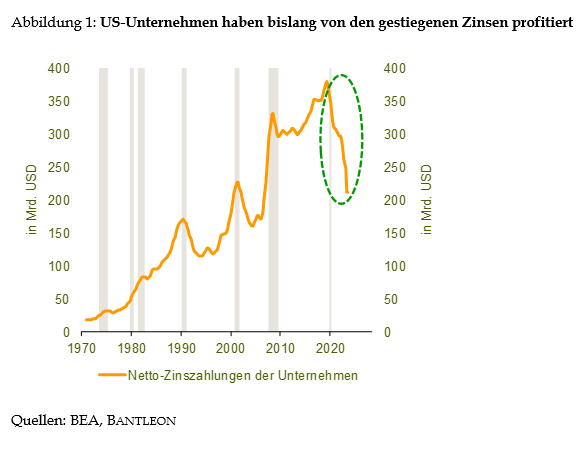

Wie lässt sich die Widerstandskraft erklären? Die massiven Makro-Impulse der Jahre 2020/2021 wirken in den USA immer noch nach. Erinnert sei daran, dass die US-Notenbank ihre Bilanzsumme während der Pandemie von 4 Bio. auf 8 Bio. USD verdoppelt hat. Gleichzeitig haben die Regierungen Trump und Biden Fiskalpakete im Volumen von über 5 Bio. USD geschnürt (knapp 25% des BIP). In der Folge sitzen vor allem die großen US-Unternehmen immer noch auf hohen Cash-Beständen, die jetzt mit rund 5% verzinst werden. Das ist ein Grund dafür, dass die Nettozinszahlungen des Unternehmenssektors im bisherigen Jahresverlauf sogar sanken und die Unternehmen somit paradoxerweise im ersten Schritt von den kräftigen Zinsanhebungen der Fed profitiert haben (siehe Abbildung 1.)

Steigende Zinssätze trotz Bremsversuchen

So erfreulich die aktuelle Entwicklung ist, die Bremseffekte aus der harten Wende in der Geldpolitik werden die US-Konjunktur über kurz oder lang abwürgen. Noch nie hat die Fed den Leitzins so schnell um über 5%-Punkte angehoben. Die Zinsbelastung der Unternehmen wird daher perspektivisch spürbar steigen. Unternehmen guter Bonität müssen heute den Investoren für eine Anleihe mittlerer Laufzeit einen Coupon von über 6% bieten. Anfang 2021 waren es noch 1%. Viele neue Investitionsprojekte dürften an diesen massiv anziehenden Refinanzierungskosten scheitern. Ein Investitionseinbruch ist somit vorgezeichnet.

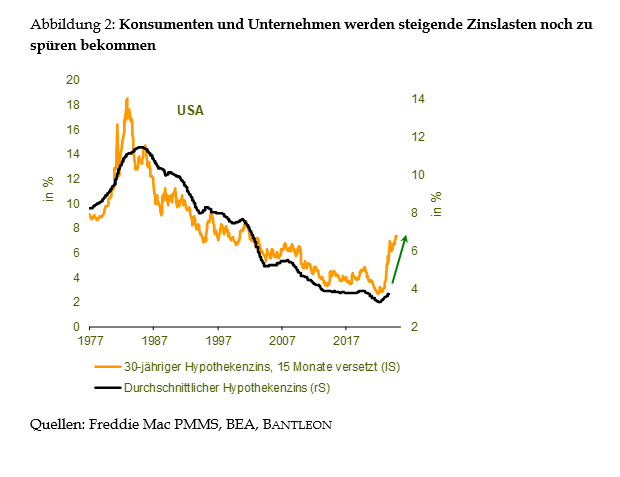

Auch die Konsumenten in den USA sehen sich steigenden Belastungen gegenüber. Der gängige 30-jährige Hypothekenzinssatz ist in kürzester Zeit von 3,0% auf nun knapp 8,0% gesprungen (siehe Abbildung 2). Für Kreditkartendarlehen verlangen die Banken inzwischen Zinssätze von über 20% – ein Rekordhoch. Es verwundert daher nicht, dass im Bereich der Konsumentenkredite die Zahlungsausfälle spürbar zunehmen. Das Gift der höheren Zinssätze wird in den nächsten Monaten sukzessive weiter in die Wirtschaft einsickern. Die US-Konjunktur dürfte sich entsprechend im Laufe des kommenden Jahres immer stärker abkühlen. Wann indes der negative Effekt aus der stetig anziehenden Zinsbelastung eindeutig die Oberhand gegenüber den vergangenen Fiskalimpulsen gewinnt, lässt sich schwer sagen. Wir rechnen bereits im Laufe des ersten Halbjahrs 2024 mit einem scharfen konjunkturellen Einbruch.

Komplexe makroökonomische Lage

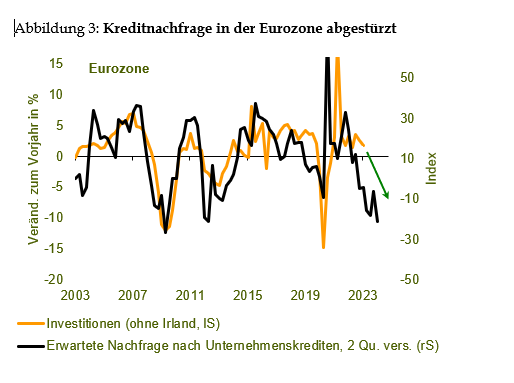

In der Eurozone wurden während der Pandemie kleinere makroökonomische Stimuli lanciert als in den USA. Die positiven Nachwirkungen sind entsprechend geringer, demzufolge hinterlässt die Wende in der Zinspolitik hierzulande bereits markantere Spuren – allen voran bei mittelständischen Unternehmen. Im Unterschied zu Großunternehmen sind KMU stärker von kurz laufenden Bankkrediten abhängig, die sich in den vergangenen Monaten sprunghaft verteuert haben. Die Nachfrage nach Unternehmenskrediten ist entsprechend in der Eurozone seit Jahresbeginn eingebrochen (siehe Abbildung 3).

Hinzu kommt, dass der Energiepreisschock des vergangenen Jahres vielen kleineren Unternehmen noch tief in den Knochen sitzt. Außerdem ebben die Pandemie-Nachholeffekte ab, was vor allem den mittelständischen Dienstleistern des Freizeitsektors zusetzt. Im Ergebnis dürfte nicht zuletzt wegen der Schwäche der mittelständischen Wirtschaft die Eurozone im zweiten Halbjahr 2023 in eine Rezession rutschen. Anders als der Konsensus gehen wir überdies nicht davon aus, dass sich die Lage 2024 spürbar aufhellen wird: Die negativen Zinseffekte haben sich auch in Europa noch nicht voll entfaltet, gleichzeitig droht von weltwirtschaftlicher Seite zusätzlicher Gegenwind.

Alles in allem sind die Finanzmärkte derzeit mit einer sehr komplexen makroökonomischen Lage konfrontiert. Die US-Wirtschaft präsentiert sich nach wie vor als Stabilitätsanker der Weltwirtschaft. Dies ist der wesentliche Grund für den bis zuletzt anhaltenden Höhenflug bei den Treasury-Renditen, die über alle Laufzeiten hinweg knapp 5% erreicht haben. An diesem Umfeld dürfte sich kurzfristig nichts ändern, da die Fed ihren restriktiven Ton beibehalten hat und damit weiter Aufwärtsdruck auf die Renditen von Staatsanleihen erzeugen wird. Allerdings sind die vielfältigen geopolitischen Unsicherheitsfaktoren sowie die wirtschaftlichen Schwierigkeiten in der Eurozone und China ein Gegengewicht zur Glückseligkeit in den USA. Kurzfristig ist daher bei Staatsanleihenrenditen von einer volatilen Seitwärtsbewegung auf hohem Niveau auszugehen.

Für die Aktienmärkte ist dies kein optimales Umfeld. Leitzinsängste und latente Krisenherde sind permanente Belastungsfaktoren. Die jüngste Abwärtsbewegung bei Dividendentiteln – in Europa, USA und Asien – sollte sich daher fortsetzen. Mit Blick weiter voraus dürfte überdies immer deutlicher sichtbar werden, dass auch die US-Wirtschaft unter Druck kommt und sich somit alle Hoffnungen auf eine weltwirtschaftliche Belebung im Jahr 2024 in Luft auflösen. In der Folge wird sich endgültig ein Risk-on-Umfeld etablieren. Die Schätzungen zu den Unternehmensgewinnen müssen dann massiv nach unten korrigiert werden. Im Ergebnis rechnen wir bis Mitte 2024 mit einem deutlichen Rücksetzer an den globalen Aktienmärkten. Ausgehend von den aktuellen Niveaus drohen Kursverluste von 15% bis 20%.

Die weitere Konsequenz ist, dass die Notenbanken eine 180-Grad-Wende vollziehen werden. Leitzinsniveaus von 4,00% (EZB) und 5,50% (Fed) sind in einem Umfeld mit schrumpfender Wirtschaftsleistung und fallenden Teuerungsraten nicht mehr haltbar. Die Geldpolitik wird stattdessen gelockert werden müssen. An den Geldterminmärkten dürften entsprechend vermehrt Leitzinssenkungen eingepreist werden. Die Renditen von Staatsanleihen werden in der Folge nach unten drehen. Bei zehnjährigen deutschen Bundesanleihen rechnen wir bis Mitte 2024 mit einem Renditerückgang um rund 100 Basispunkte – das gibt Potenzial für hohe Kursgewinne.

Fazit

In einem insgesamt von Krisenherden geprägten Umfeld ist die US-Wirtschaft derzeit der Fels in der Brandung. Wir gehen jedoch davon aus, dass auch diese Stütze im kommenden Jahr fallen wird. Entsprechend rechnen wir mit einer Flucht aus Risikoassets (Aktien) in die sicheren Häfen (hochqualitative Staatsanleihen).

Dr. Daniel Hartmann

Dr. Daniel Hartmann ist Chefvolkswirt der Bantleon AG. Nach seinem Volkswirtschaftsstudium an der Universität Hohenheim arbeitete er zunächst als wissenschaftlicher Mitarbeiter an der Universität Hohenheim und promovierte zum Dr. oec. mit »summa cum laude«. Im Jahr 2005 begann Daniel Hartmann als Analyst Economics bei Bantleon in Zug, im Jahr 2008 wurde er zum Senior Analyst Economic Research ernannt, Ende 2017 zum Chefvolkswirt.