Die Kreditnachfrage des deutschen Mittelstands hat stark nachgelassen. Das liegt nur zum Teil am Zinsniveau und an trüben Konjunkturaussichten. Ein Blick auf weitere Gründe demonstriert den Bedarf an alternativen Finanzierungswegen. Sale & Lease Back bietet hier Vorteile, die kreditkritischen Unternehmen rasch und unkompliziert einen frischen Mittelzufluss ermöglichen.

Ob man im deutschen Mittelstand oft über den antiken römischen Dichter Titus Maccius Plautus nachdenkt? Wohl eher nicht. Sein Aphorismus „Du musst Geld ausgeben, wenn du welches verdienen willst“ scheint derzeit jedenfalls nicht Leitgedanke unternehmerischer Investitionsneigungen zu sein; die schwächeln nämlich stark. Innerhalb von sechs – zugegebenermaßen harten – Jahren ist die Nettoinvestitionsquote von rund 3% (2019) auf 0,3% (2024) geschmolzen. Der LBBW-Mittelstandsradar 2025 übersetzt diesen gesamtdeutschen Wert in konkrete Zahlen: In den kommenden zwölf Monaten planen nur 22% der befragten Mittelständler höhere Investitionsbudgets. 60% dagegen ändern sie nicht, 15% senken sie und 11% tätigen gar keine Investitionen. Als besonders innovationshemmend empfinden deutsche Unternehmen die heimische Bürokratie (94%), Energiepreise (89%) und regulatorische Anforderungen (89%). Im internationalen Vergleich hagelt es für sie schlechte Noten.

Kreditnachfrage in der Konjunkturdelle

Bessere Konjunkturaussichten könnten Investitionszögerer umstimmen. Rund drei Viertel von ihnen würden laut Mittelstandsradar wieder aktiver werden, wenn generelles Wirtschaftswachstum absehbar (73%) und die Kundennachfrage anziehen würde (83%).

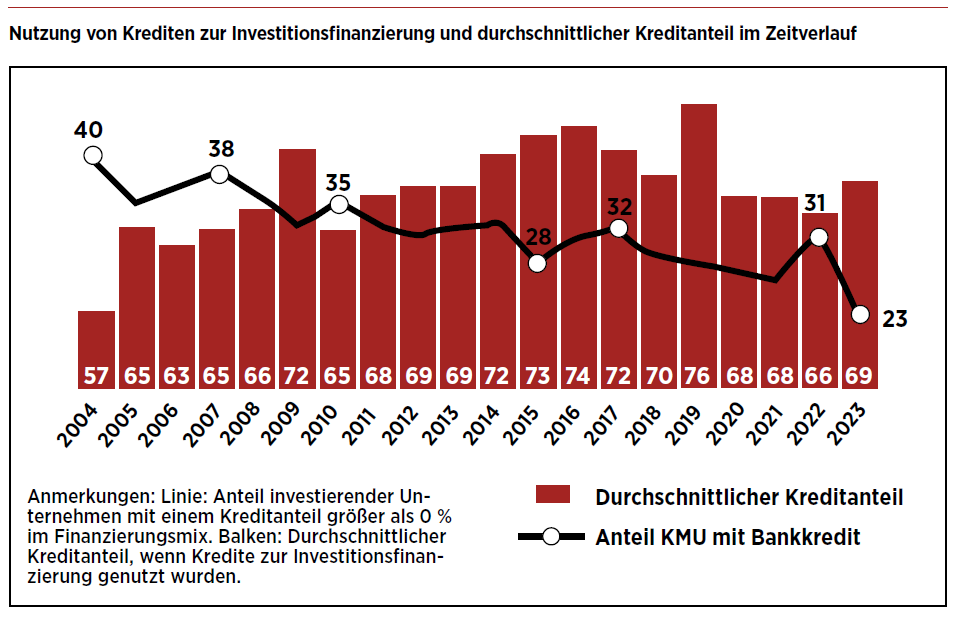

Eine weitere Nachfrage – die nach Bankkrediten zur Finanzierung von Investitionen – könnte davon theoretisch auch profitieren. Was ihr guttäte, denn Bankkredite erleben als unternehmerisches Finanzierungsinstrument mittlerweile selbst so etwas wie eine Konjunkturdelle. Sie dauert allerdings schon länger an als die der Wirtschaft: Gemäß einem KfW-Report vom März 2025 hat sich der Anteil bankkreditnutzender Unternehmen mittlerer Größe innerhalb von 20 Jahren fast halbiert. 2004 lag er bei 40%, 2023 waren noch 23% übrig. Die traditionell engen Verbindungen zwischen mittelständischen Unternehmen und ihren Kreditinstituten sind loser geworden. Im ersten Quartal 2025 stand laut KfW nur noch ein mageres Fünftel der Firmen (19,9%) in Kreditverhandlungen mit ihren Banken. Anders gesagt: Bei dem weitaus größten Teil des Mittelstands heißt es: „Kredit? Nein danke!“

Hohes Zinsniveau nicht allein ausschlaggebend

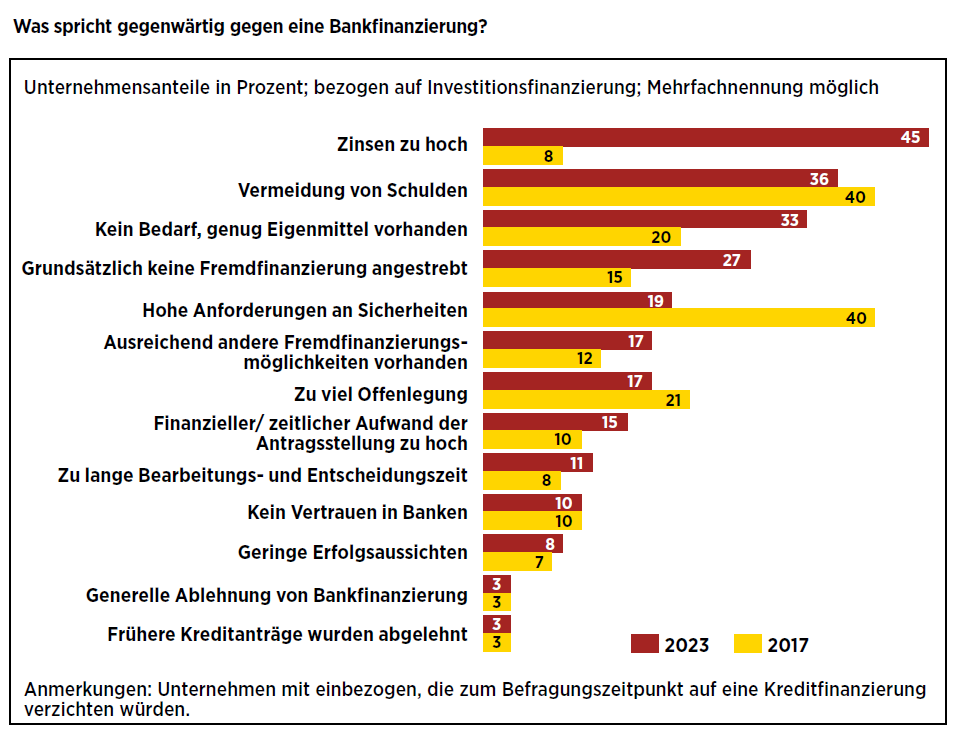

Ein Teil der schwachen Nachfrage geht aktuell sicherlich auf das Konto hoher Zinsen für Unternehmenskredite. Selbst nach der EZB-Leitzinssenkung im Juni 2024 liegen sie derzeit noch auf einem hohen Niveau. Aber selbst ein sinkendes Zinsniveau würde nicht automatisch die Kreditnachfrage ankurbeln. Das zeigte sich zuletzt zwischen 2014 und 2021, als beide Größen in bester Harmonie fast parallel nach unten gingen.

Was bringt Unternehmen also sonst zu Zurückhaltung bei der Kreditnachfrage? Vier Faktoren scheinen hier besonders erwähnenswert – und jeder Entscheider mag prüfen, wo es ein Sich-selbst-Wiedererkennen gibt:

- Höhere Eigenkapitalquote

Unternehmen versuchen, sich für die steigende Wahrscheinlichkeit von Krisen mit finanzieller Souveränität zu wappnen. Das Motto ist, (weitere) Schulden zu vermeiden und die Eigenkapitalquote zu stärken. Deren Durchschnitt lag 2023 im Mittelstand bei 30,6%. Entsprechend gibt mittlerweile ein Drittel der Mittelständler an, aufgrund ausreichender Eigenmittel keine Fremdmittel zu benötigen.2 - Regulatorische Hürden

Die Bankenregulierung Anfang der 2000er-Jahre hat dafür gesorgt, dass Banken von Kreditsuchenden große Transparenz und solidere Kreditsicherheiten verlangen. Mit Ersterem (Einblick in Geschäftszahlen, aber auch Strategien) tun sich generell viele mittelständische Unternehmen aus Prinzip schwer. Letzteres dagegen belastet insbesondere solche Unternehmen, die zu klein oder zu jung sind, um entsprechende Sicherheiten beibringen zu können. - Immer restriktiveres Bankenverhalten

Banken agieren gegenüber mittelständischen Kreditansuchen derzeit so restriktiv wie nie zuvor. Die KfW konstatiert, dass im ersten Quartal 2025 knapp 34% aller mittelständischen Firmen in Kreditverhandlungen über hohe Beschränkungen klagten.3 - Alter von Inhabern

Der demografische Wandel, aber auch große Schwierigkeiten bei Nachfolgeregelungen sorgen dafür, dass im Mittelstand die Zahl älterer Inhaber stetig steigt. Die KfW verweist in diesem Zusammenhang auf frühere Untersuchungen, die Älteren eine größere Zurückhaltung gegenüber Kreditnutzung attestieren als Jüngeren.2 Sie kann in einer Ungewissheit über die Unternehmenszukunft begründet liegen, die neben den Inhabern selbst unter Umständen auch Banken in ihrer Kreditvergabe zögern lässt.

Sale & Lease Back als Kreditalternative

Die genannten Gründe zeigen, dass zu einem selbstgewählten „Will-nicht“ immer wieder auch ein nüchternes „Kann-nicht“ kommt. In beiden Fällen lohnt der Blick darauf, was sich abseits eines Bankenkredits als alternativer Finanzierungsweg anbietet, wenn Mittel beschafft werden sollen. Hier rückt insbesondere im Mittelstand das Modell des Sale & Lease Back (SLB) in den Fokus.

SLB ist eine bankenunabhängige Finanzierungsform, die statt einer Fremdfinanzierung auf unternehmenseigene Mittel setzt: Assets aus dem Anlagevermögen. Gerade im produzierenden Mittelstand sind etwa in Maschinenparks und Produktionsanlagen Geldwerte gebunden, die als stille Reserven schlummern – und SLB weckt sie auf. Das Prinzip dahinter ist einfach: Maschinenparks werden von spezialisierten Anbietern wie der Nord Leasing GmbH auf ihren Zeitwert taxiert und an sie verkauft. Diesem Sale-Part des SLB folgt umgehend die Lease-Komponente: Die veräußerten Anlagen verbleiben vor Ort und werden zum Zwecke der Weiternutzung direkt vom Käufer zurückgeleast.

Aus diesen Aspekten des Sale & Lease Back ergeben sich drei entscheidende Vorteile:

- Schneller Cashzufluss: Der Erlös aus dem Anlagenverkauf steht als frische Liquidität bereits nach sechs bis acht Wochen zur Verfügung.

- Gesicherte Produktionsabläufe: Das direkte Zurückleasen erlaubt eine ununterbrochene Weiternutzung der Anlagen ohne Produktionsausfälle.

- Garantierte Bankenunabhängigkeit: SLB ist assetbasiert und funktioniert darum – anders als Kredite – unabhängig von Bankenratings und Unternehmenskennzahlen sowie ohne Notwendigkeit von Sicherheiten.

FAZIT

Die zunehmend ablehnende Haltung gegenüber Bankenfinanzierungen ist als Störfaktor für Investitionen ernst zu nehmen. Mit Sale & Lease Back steht ein Finanzierungsinstrument zur Verfügung, das vielen auschlaggebenden Gründen Rechnung tragen, den Anforderungen im Mittelstand gerecht werden und neue Investitionen ermöglichen kann.

👉 Dieser Beitrag ist auch in unserer Unternehmeredition-Magazinausgabe 2/2025 erschienen.

Thomas Vinnen

Thomas Vinnen ist Gründer und geschäftsführender Gesellschafter der Nord Leasing GmbH. Davor war der Bank- und Diplom-Kaufmann unter anderem in leitender Funktion bei der DaimlerChrysler AG sowie Alleinvorstand eines Wareneinkaufsfinanzierers.