Insbesondere in turbulenten Zeiten ist gesellschafterseitige Stabilität von großer Bedeutung. Uneinigkeit oder schwelende Konflikte im Gesellschafterkreis können zu Blockadesituationen führen, wichtige Weichenstellungen zur zukünftigen Unternehmensausrichtung müssen möglicherweise aufgeschoben werden. In manchen Fällen ist die Neuordnung des Gesellschafterkreises die einzige Möglichkeit, um einen möglichen Schaden vom Unternehmen abzuwenden.

Gerade in Familienunternehmen sind die Anteils- und Mitspracherechte nicht selten über mehre Familienstämme und Generationen verteilt, zudem können tätige und nicht tätige Gesellschafter aufeinandertreffen. Die Motivlagen und Voraussetzungen der Gesellschafter, die auch ein gewisses Konfliktpotential bergen, können dabei recht heterogen sein:

- Ist das Vermögen und die private Altersvorsorge ganz überwiegend im Unternehmen selbst allokiert?

- Ist das Unternehmen die maßgebliche Einkommensquelle?

- Sind die eigenen Kinder als tätige Nachfolger für das Unternehmen vorgesehen oder haben diese ohnehin andere Interessen?

- Besteht ausreichend sonstiges Vermögen, um weichende Erben abzufinden?

Gefährdete Zukunftsfähigkeit

Sind nun im Rahmen der weiteren Ausgestaltung der Unternehmensausrichtung von der Gesellschafterseite materielle Beiträge gefordert, zum Beispiel in Form von Eigenkapitalbeiträgen oder Haftungsübernahmen, kann dies zu maßgeblichen Veränderungen innerhalb des Machtgefüges des Gesellschafterkreises führen. Eine ungleichgewichtige Neuadjustierung hat zwangsläufig auch Einfluss auf die Anteilsverteilung und Mitspracherechte. Schwelende Konflikte zwischen den Gesellschaftern können aufbrechen und im Ergebnis zu einer Blockadesituation führen. Uneinigkeit der Gesellschafter kann eine laufende Gefährdung der Zukunftsfähigkeit des Unternehmens zur Folge haben.

Neuordnung ohne Neugesellschafter

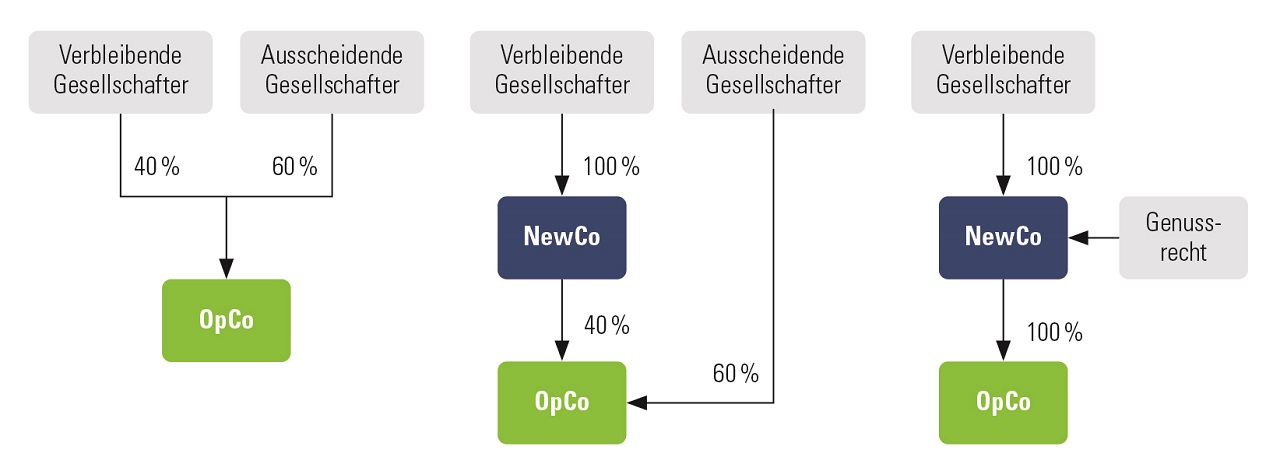

Vor diesem Hintergrund kann eine Neuordnung des Gesellschafterkreises sinnvoll sein. Sollen die Anteile dabei weiterhin in Familienhand beziehungsweise im bisherigen Gesellschafterkreis verbleiben, so spricht man von einem sogenannten Owner-Buy-Out. Der Anteilsverkauf erfolgt ausschließlich unter den bestehenden Gesellschaftern. Können oder wollen die verbleibenden Gesellschafter den vereinbarten Kaufpreis nicht in voller Höhe aus eigener Kraft stemmen und ist ein sogenanntes Verkäuferdarlehen für die ausscheidenden Gesellschafter keine Option, so werden Finanzmittel von dritter Seite benötigt. Als Partner für solche Transaktionen stehen Banken, spezialisierte Finanzinvestoren und Family Offices zur Verfügung.

Gretchenfrage Unternehmensbewertung

Zentrale Basis einer Owner-Buy-Out-Transaktion ist die Einigung auf eine gemeinsame Unternehmensbewertung zur Kaufpreisfindung. Häufig sind die relevanten Parameter oder die maßgebliche Bewertungsmethode im Gesellschaftsvertrag bereits festgeschrieben. Ist eine konsensuale Bewertung nicht möglich, so ist die Beauftragung eines neutralen Gutachters empfehlenswert. Die Preisbasis der Anteile ist der sogenannte Equity Value, also der ermittelte Unternehmenswert, und zwar „Cash und Debt Free“. Technisch erfolgt der Verkauf der Geschäftsanteile der ausscheidenden Gesellschafter an eine neu zu gründende Erwerbergesellschaft (NewCo), an der sich die verbleibenden Gesellschafter rückbeteiligen. In der Regel werden auch die Anteile der verbleibenden Gesellschafter in die NewCo eingebracht und somit auf Ebene der neuen Holding gebündelt. Bei dieser Einbringung können steuerliche Aspekte zu beachten sein.

Langfristige Kaufpreisfinanzierung

Die Refinanzierung eines Owner-Buy-Out richtet sich maßgeblich nach der Schuldentragfähigkeit der operativen Gesellschaft (OpCo) beziehungsweise nach deren Fähigkeit, nachhaltig Dividenden an die NewCo auszuschütten, sowie der Bereitschaft der Altgesellschafter zur Einbringung von zusätzlichem Eigenkapital zur Kaufpreisfinanzierung.

Die Möglichkeit zur Dividendenausschüttung unter Berücksichtigung eines adäquaten Risikoabschlages bestimmt die Höhe der klassischen Akquisitionsfinanzierung mittels Bankdarlehen.

Diese Darlehen werden üblicherweise auf Ebene der NewCo aufgenommen und haben, je nach Risikobereitschaft der finanzierenden Banken, eine Laufzeit zwischen fünf und sieben Jahren. Dabei können sowohl tilgende als auch endfällige Kredite zum Einsatz kommen. Je nach Höhe des Eigenkapitaleinsatzes verbleibt eine Finanzierungslücke, die mit Mezzanine Kapital aufgefüllt wird.

Mezzanine Kapital – Mitunternehmer auf Zeit ohne Gesellschaftsanteile

Eine mögliche Gestaltungsvariante für ein solche Mezzanine-Finanzierung ist Genussrechtskapital. Das Genussrecht stellt ein schuldrechtliches Kapitalüberlassungsverhältnis dar, bei dem sich der Genussrechtsinhaber dazu verpflichtet, dem Genussrechtsemittenten das Kapital zur Verfügung zu stellen.

Als Gegenleistung erhält der Genussrechtsinhaber Vermögensrechte gewährt, beispielsweise eine vom Gewinn abhängige Vergütung, Optionsrechte oder eine Beteiligung am Liquidationserlös. Genussrechtsmodelle bieten große Gestaltungspielräume. Für einen Owner-Buy-Out bietet sich beispielsweise eine Kombination aus einer Vorzugsdividende auf das eingesetzte Kapital und einem sogenannten Equity Kicker bei Rückführung des Genussrechtskapital an, d.h. einem anteiligen Wertzugewinn auf Basis der Methodik analog der Einstiegsbewertung.

Die Laufzeit orientiert sich am Akquisitionsdarlehen. Kann das Genussrecht nach einer weiteren Frist von zwei bis drei Jahren nicht zurückgeführt werden, so hat der Genussinhaber ein Wandlungsrecht in Gesellschaftsanteile.

Fazit

Stellt die Neuordnung des Gesellschafterkreises über externe Investoren keine Option da, so kann ein Owner-Buy-out in Erwägung gezogen werden. Voraussetzung für eine solche Lösung, ist die Möglichkeit für die Gesellschafter eine gewisse Zeit auf Ausschüttungen zu verzichten. Zudem gilt: Die Refinanzierung des Genussrechtskapitals am Laufzeitende durch klassische Bankkredite erfordert Wachstum und/oder eine Steigerung der Profitabilität.

Lesen Sie auch den letzten Artikel von Dr. Wieselhuber & Partner in der Unternehmeredition-Magazinausgabe 1/2023 zum Thema „Strategie in unsicheren Zeiten“.

Ante Jelavic

Ante Jelavic ist Senior Consultant bei Dr. Wieselhuber & Partner.

Christian Groschupp

Christian Groschupp ist Partner der Dr. Wieselhuber & Partner GmbH und verantwortet den Bereich Debt & Capital Advisory sowie den Bereich Real Estate. Seine Schwerpunkte liegen in der Erarbeitung und Umsetzung von Finanzierungskonzepten mittelständischer Unternehmen sowie der Finanzberatung in Sonder- und Umbruchsituationen.