Dachfonds investieren nicht in einzelne Wertpapiere oder Anlageklassen, sondern in andere Fonds – das fördert die Risikostreuung. Allerdings hatte diese 2022 ebenfalls kaum eine Chance. Die Unternehmeredition sprach noch einmal mit Dr. Alexander Orthgieß, Manager des Dachfonds Bagus Global Balanced (ISIN: DE000A2N68V2).

Unternehmeredition: Herr Dr. Orthgieß, ich habe mir gerade noch einmal Ihren Kommentar zum Rückblick auf das außergewöhnliche Jahr 2022 durchgelesen. Mussten Sie Ihren Investoren dieses Mal besonders viel erläutern?

Dr. Alexander Orthgieß: Eigentlich nicht – es haben ja alle mitbekommen, dass das Jahr außergewöhnlich war. Da sich nahezu alle Anlageklassen nach unten bewegten, reduzierten sich für 2022 die Erwartungen zunehmend auf Verlustbegrenzung.

Gab es denn keinerlei „Fluchtmöglichkeit“?

Doch, die gab es, aber es waren eben nur ganz wenige Bereiche. Gut unterwegs war beispielsweise, wer 100% Cash im US-Dollar gehalten hat – aus europäischer Sicht. Das kann man natürlich kaum Investment nennen, von der totalen Einseitigkeit einmal ganz abgesehen. Auch Gold hätte geschützt, vor allem aufgrund seiner Dollarkomponente.

Nun ist das neue Jahr bereits weit fortgeschritten – neues Jahr, neue Chancen?

Die Chancen liegen in positiven Überraschungen, denn gerade nach dem russischen Einmarsch in die Ukraine wurden die Erwartungen drastisch zurückgenommen. Um daran zu partizipieren, streben wir im Fonds eine Aufteilung von Aktien zu Anleihen von rund 60 zu 40 an. Beide Assetklassen sind gut in das Jahr 2023 gestartet.

Sind Anleihen inzwischen auch wieder attraktiv?

Inzwischen wieder, ja – der Zins ist schlicht und ergreifend zurückgekehrt. Anleihen bieten also wieder Renditen. Bei Unternehmensanleihen sind sie inzwischen sogar wieder so hoch, dass der eine oder andere Ausfall nicht gleich den Jahresertrag zerstört. In einem normalen Jahr, und danach sieht das bisherige zumindest aus, weisen viele Anleihen zudem wieder eine negative Korrelation mit den Aktienmärkten aus, was jedes Portfolio in seinen Schwankungen stabilisiert.

Wären aktuell nicht Wandelanleihen das Mittel der Wahl, um das Beste aus beiden Welten zu verknüpfen?

Überspitzt formuliert gibt es zu Wandelanleihen nur zwei Meinungen: Für die einen ist es die einzig sinnvolle Anlageform, für die anderen sind sie zu kompliziert und sie lassen die Finger davon. Aber im Ernst: Ich sehe bei Wandelanleihen ein systemimmanentes Problem – Wandler werden häufig von Technologieunternehmen emittiert, die mit der Aussicht auf Tausch am Laufzeitende in eine hoffentlich gestiegene Aktie werben. Diese Unternehmen sind jedoch gerade diejenigen, die am höchsten bewertet sind – auch aktuell. Das wird über kurz oder lang auch auf die Kurse der Wandler drücken.

Sie bevorzugen weiterhin Value gegenüber Growth?

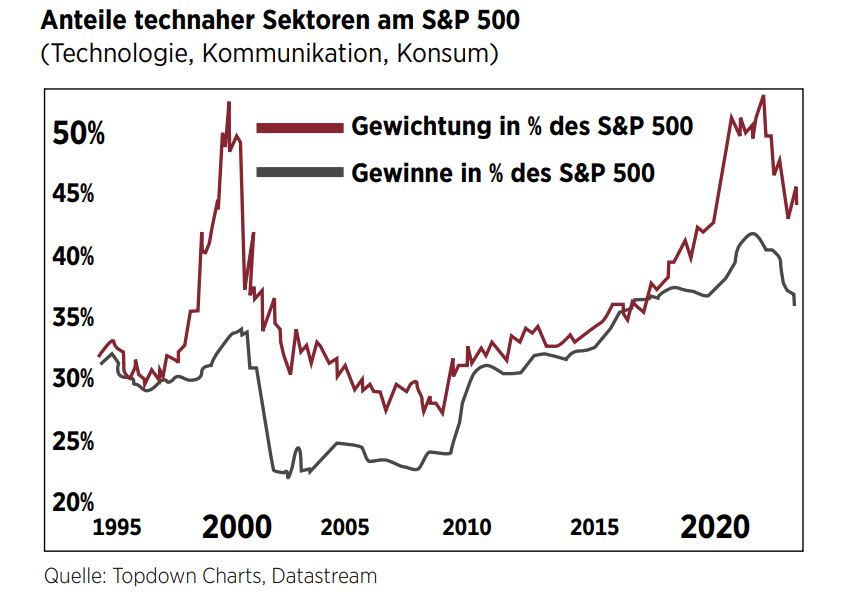

Ich gehe davon aus, dass Value noch längere Zeit besser laufen wird als Growth, nicht nur aufgrund des neuen Zinsumfelds. Es wird wie immer Ausnahmen geben, wie derzeit. Die Marktentwicklung bei den Indizes in den USA ist völlig unausgewogen, wenn die zehn größten Unternehmen 90% der Kursgewinne des S&P 500 ausmachen.

Den US-Markt mögen Sie derzeit also nicht sonderlich?

Die Frage ist weniger, was ich mag oder nicht mag. Der MSCI World ist sehr US-lastig, zu etwa zwei Dritteln. Das muss ich als Fondsmanager aber so nicht unbedingt nachbilden. Für gesünder halte ich eine Aufstellung mit 40% USA, 40% Europa und 20% Rest der Welt; damit fühle ich mich deutlich wohler. Meine Prognose ist, dass wir 2030 nicht mehr acht oder neun Firmen in den weltweiten Top Ten aus dem Silicon Valley sehen werden, sondern deutlich weniger, denn die Favoriten an den Börsen wechseln immer mal wieder, unabhängig davon, als wie alternativlos sie zuvor gegolten haben. Das kann man seit Jahrzehnten beobachten.

Wo sehen Sie China in diesem Kontext?

Ist China investierbar? Das ist eine grundsätzliche Frage. Unser Fonds hat chinesische Aktien sowohl über Asien und Emerging-Market-Fonds als auch Globalfonds im Portfolio, aber sicherlich nicht BIP-gewichtet an Position zwei, wie es die Größe der Volkswirtschaften nahelegen würde.

Sie wirken immerhin verhalten positiv für 2023, wie ich heraushöre. Was genau hat sich mit dem Jahreswechsel de facto verändert an der Ausgangslage, die ja nicht nur Fondsmanager von allen Seiten in die Mangel nahm?

Die Rückkehr der Zinsen hatten wir schon angesprochen. Im Aktienbereich wiederum ist eine größere Selektivität hinzugekommen: Europa läuft recht ordentlich, während der US-Motor abgesehen von den Big Five stottert.

Was sind aktuell Ihre größten Sorgen?

In der Tat beobachte ich derzeit die Gemengelage aus möglichem Konjunktureinbruch in den USA, Bankenkrise und Schieflage bei Immobilienkrediten am meisten. Da kann man leicht Horrorszenarien entwickeln. Solche treten aber nur in den seltensten Fällen ein und auf Extremszenarien kann man keine Anlagepolitik aufbauen.

Schauen wir noch kurz über das aktuelle Jahr hinaus auf 2024. In den USA wird Ende 2024 gewählt, und kein Geringerer als Trump dürfte wohl antreten – übrigens selbst falls er sich zu dem Zeitpunkt in Haft befände. Verträgt die Welt weitere vier Jahre Trump?

Natürlich verträgt die Welt weitere vier Jahre unter Trump – die Frage ist, wie sie danach aussieht. Joe Biden wäre da sicherlich trotz seines hohen Alters wünschenswert.

ZUR PERSON

Dr. Alexander Orthgieß hat Bagus Capital 2019 gegründet und ist Initiator des Dachfonds Bagus Global Balanced, in den er auch selbst investiert. Dr. Orthgieß ist seit über zwei Jahrzehnten in der Investmentbranche aktiv.

Dr. Alexander Orthgieß hat Bagus Capital 2019 gegründet und ist Initiator des Dachfonds Bagus Global Balanced, in den er auch selbst investiert. Dr. Orthgieß ist seit über zwei Jahrzehnten in der Investmentbranche aktiv.

Der Beitrag ist in der Unternehmeredition-Magazinausgabe 2/2023 erschienen.

Falko Bozicevic ist Chefredakteur des GoingPublic Magazins sowie des Anleihe-Portals BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.