Die langfristige Sicherung des Vermögens im Einklang mit der Bewahrung des unternehmerischen Lebenswerks zählt zu den zentralen Anliegen jeder Familie. Stiftungen sind in vielen Fällen eine gute Lösung. Alternativ kann es auch heißen: Anlegen wie eine Stiftung – mit dem anspruchsvollen Anlagehorizont der „Ewigkeit“.

Mit dem Begriff „Stiftung“ wird häufig Gemeinnützigkeit assoziiert. 2022 wurde in Deutschland die Marke von 25.000 gemeinnützigen Stiftungen durchbrochen, pro Jahr kommen etwa 600 bis 900 neue hinzu. Bekannt sind vor allem die traditionsreichen Sozialstiftungen wie die Fuggerei in Augsburg, das Bürgerspital in Würzburg oder die Vereinigten Hospitien in Trier. Welche Stiftung nun die älteste ist, lässt sich nicht exakt bestimmen. Experten wie Dr. Rupert Graf Strachwitz von der Maecenata Stiftung sehen die Bürgerspitalstiftung in Wemding in Bayern, deren Wurzeln in das 10. Jahrhundert reichen, in dieser Rolle. Seit 1945 dominieren bei den Neugründungen die gemeinnützigen Stiftungen bürgerlichen Rechts, wie sie etwa von Unternehmern gewählt werden, um das Lebenswerk zu sichern und in die Zukunft zu wirken.

Beliebt ist ebenfalls die sogenannte Familienstiftung. Sie dient keinem gemeinnützigen Zweck, sondern gewährleistet den grundsätzlichen, langfristigen Zusammenhalt des Familienvermögens und die Versorgung der Familienmitglieder über mehrere Generationen hinweg. Familienmitglieder können durch erwirtschaftete Erlöse des Stiftungsvermögens Zuwendungen erhalten. Diese Konstruktion garantiert zudem, dass die Kontrolle über das Familienunternehmen erhalten bleibt.

Rückübertragung ausgeschlossen

Eine Familienstiftung ist also eine mit Vermögen ausgestattete Institution, die dauerhaft dem Interesse einer Familie dient. Wichtig ist dabei: Die Stiftung übernimmt das Vermögen – eine Rückübertragung ist ausgeschlossen. Eine Familienstiftung ist selbstständig und gehört sich selbst; es gibt keine Mitglieder, Gesellschafter oder Aktionäre. Sie besteht aus einem Vermögen und einer Satzung. Die Satzung stellt gewissermaßen die zentrale Macht der Stiftung dar, weswegen ihrer Erstellung größtmögliche Aufmerksamkeit zukommen muss. In ihr erfolgt die Festlegung des Zwecks, der Begünstigten (Destinatäre), der Höhe der Begünstigungen und viele weitere Regelungen.

Da der zentrale Gedanke jeder Stiftung im Stifterwillen zu sehen ist, sind Änderungen insbesondere nach Ableben des Stifters praktisch kaum umsetzbar. Das Gleiche gilt, wenn sich die Stiftungsgründung aus einem Testament ergibt. Die Gründung zu Lebzeiten wird daher als vorteilhaft gesehen, da der Stifter mit Stiftungsbehörde und Finanzamt interagieren kann und als Vorstand mit von ihm ausgewählten Personen die Stiftung lenken kann.

Das Vermögen kann wie bei gemeinnützigen Stiftungen auch aus liquiden Assets wie Bargeld oder Wertpapieren bestehen. Häufig sind es auch Immobilien, Unternehmensanteile, Wald/Ackerland oder Sammlungen, etwa Kunst, Uhren, Wein oder Oldtimer. Die Destinatäre stehen in einem mindestens verwandtschaftlichen Verhältnis zum Stifter. Destinatäre können Zuwendungen aus den laufenden Erträgen, etwa Mieten, Dividenden oder Unternehmensgewinnen, erhalten. Dabei bietet die Familienstiftung steuerliche Vorteile, die allerdings etwa bei Freibeträgen an strenge Vorgaben gebunden sind. Grundsätzlich ist eine Familienstiftung aber steuerpflichtig (siehe Infokasten).

Stiftungsmantel lässt Unternehmen genügend Spielraum

90% aller Stiftungen sind gemeinnütziger Natur. Mit einer gemeinnützigen Stiftung können Unternehmer nicht nur den Fortbestand des Unternehmens sichern, sondern auch ihr Lebenswerk. Der Bundesverband Deutscher Stiftungen hat in einer Untersuchung die häufigsten Motivationen der Stifter ergründet. „Der Gesellschaft etwas zurückgeben“, „etwas bewegen wollen“, „Menschen helfen, denen es nicht so gut geht“, „ein konkretes Problem bekämpfen“ oder „das Leben bei mir im Ort attraktiver machen“ waren die häufigsten Formulierungen.

Quelle: Stiftungsdatenbank des Bundesverbandes Deutscher Stiftungen; Stand: 1. Mai 2023

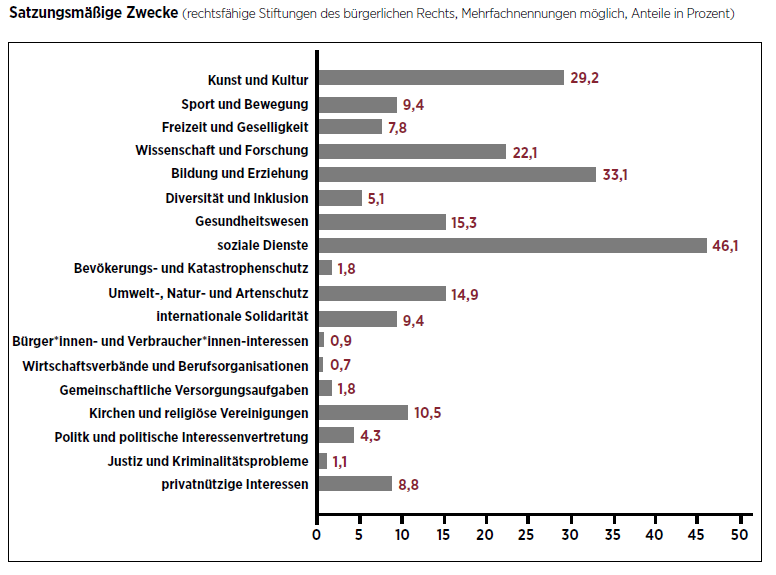

Im sogenannten Stiftungszweck manifestiert sich das folgendermaßen: 46% der gemeinnützigen Stiftungen verfolgen soziale Zwecke, 33,1% haben sich Bildung und Erziehung verschrieben, 10% engagieren sich im Denkmalschutz, die übrigen Stiftungen verfolgen eine Vielzahl von Themen, wobei Umweltfragen (Tierschutz, Klima, Biodiversität) einen wachsenden Anteil einnehmen.

Besteuerung von Familienstiftungen

Das Stiftungsgeschäft und die damit einhergehende Übertragung von Vermögenswerten lösen Schenkungsteuer aus. Die Besteuerung richtet sich nach dem Verwandtschaftsgrad zwischen Stifter und Destinatären. Begünstigte der Steuerklasse I (Ehepartner und direkte Abkömmlinge) können dabei einen Freibetrag von bis zu 500.000 EUR (Ehepartner) beziehungsweise 400.000 EUR (Kinder und Enkel) geltend machen, Begünstigte der zweiten und dritten Steuerklasse dagegen nur bis zu 20.000 EUR. Solche hohen Freibeträge können außerdem nur im Rahmen der Stiftungsgründung in Anspruch genommen werden. Spätere Zustiftungen unterliegen der Steuerklasse III.

Familienstiftungen unterliegen einer Körperschaftsteuer von 15%, die Nutzung eines Freibetrags von bis zu 5.000 EUR ist möglich, der auch für die Gewerbesteuer gilt. Zur Körperschaftsteuer kommt außerdem die Erbersatzsteuer hinzu. Sie wird erhoben, um Umgehungstatbestände auszuschließen. Das Vermögen einer Familienstiftung wird alle 30 Jahre mit der Erbersatzsteuer belastet. Dabei wird ein fiktiver Erbfall an zwei Nachkommen angenommen, für den ein Freibetrag von je 400.000 EUR pro Kind geltend gemacht wird. Der Steuersatz liegt dann zwischen 7% und 30%. Auch die Ausschüttungen an Destinatäre unterliegen grundsätzlich der Steuerpflicht.

„Die Hoffnung, mit Aktien und Renten zwei unkorrelierte Assetklassen im Depot zu haben, die während einerKrise die Kursverluste dämpfen, hat sich spätestens in der Europäischen Finanzkrise 2010 in Luft aufgelöst.“ Martin Heß

Client Portfolio Manager, Bethmann Bank

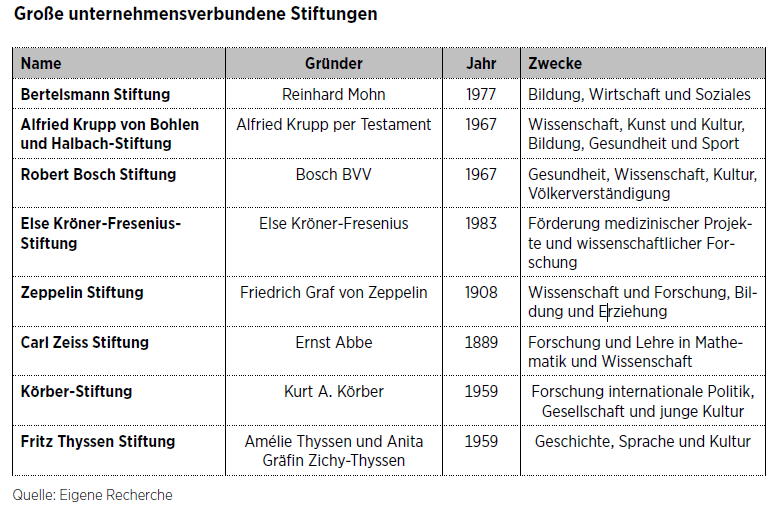

Bekannte Stiftungen in diesem Zusammenhang mit sehr hohem Grundstockvermögen sind zum Beispiel die Körber-Stiftung, die Carl-Zeiss-Stiftung, die Robert Bosch Stiftung oder die Zeit-Stiftungen Ebelin und Gerd Bucerius. Allen ist gemein, dass die Unternehmen dauerhaft geschützt sind – und auch im Stiftungsmantel hinreichende finanzielle Bewegungsfreiheit gegeben ist. Jüngstes Beispiel ist der Börsengang von Schott Pharma als Spin-off des Glasherstellers Schott AG. Die Zeiss AG und die Schott AG befinden sich im Eigentum der Carl-Zeiss-Stiftung, die im 19. Jahrhundert von Ernst Abbe gegründet worden war. Bis 2004 waren beide Unternehmen unmittelbar Teil der Stiftung und damit rechtlich unselbstständig. Im Zuge einer tiefgreifenden Restrukturierung wurden die Stiftungsunternehmen 2004 aus der Stiftung ausgegliedert und in rechtlich selbstständige Aktiengesellschaften umgewandelt. „Gleichzeitig wurde das Stiftungsstatut grundlegend modernisiert, ohne dabei die Prinzipien und Zielsetzungen unseres Gründers und den Geist der Stiftung zu verändern“, teilt die Stiftung dazu mit. Die meisten Stiftungen, gerade jüngere Gründungen, verfügen überwiegend aber nicht über Unternehmensanteile, sondern besitzen liquide Mittel, die rentierlich angelegt werden müssen, um die Stiftung einerseits finanziell auf ewig zu sichern und gleichzeitig den Zweck verwirklichen zu können. Für Unternehmer lässt sich an dieser Stelle vieles übernehmen, winken Anregungen und Strategien, um die eigene Vermögensanlage mit der Zielsetzung des langfristigen Kapitalerhalts zu optimieren. Stiftungen verfügen zunehmend über breit diversifizierte Portfolios – und sie zählen zu den Vorreitern bei der ESG-Integration in die Vermögensanlage. Martin Heß, Vermögensexperte der Bethmann Bank, hält ein reines Aktien/Anleihen-Portfolio für suboptimal: „Die Hoffnung, mit Aktien und Renten zwei unkorrelierte Assetklassen im Depot zu haben, die während einer Krise die Kursverluste dämpfen, hat sich spätestens in der Europäischen Finanzkrise 2010 in Luft aufgelöst. Das Jahr 2022 hat uns vor allem auch gelehrt, dass man gerade mit den risikoärmsten Anlagen (zum Beispiel Bundesanleihen) auch mal am meisten verlieren kann.“ Der Wunsch nach mehr unkorrelierten Anlagen liege also auf der Hand. Während Stiftungen durch Anlagerichtlinien mitunter gehemmt sind, die ganze Breite der Assetklassen zu nutzen, unterliegen Unternehmerportfolios und Family Offices nicht diesen Beschränkungen.

Umgang mit der geopolitischen Situation

Quelle: Eigene Recherche

Bei Hansen & Heinrich sieht man erhebliche geopolitische und technologische Umwälzungen. Grundsätzlich müssten sich Anleger wieder an steigende Zinsen gewöhnen, erwartet Andreas Heinrich, verantwortlich für den Hansen & Heinrich-Stiftungsfonds. „Die Tatsache, dass viele Staaten das ‚günstige‘ Geld der vergangenen Dekade nicht für Reformen genutzt haben, bedeutet, dass Anleger keine niedrigen Zinsen mehr für weitere Schulden akzeptieren. Dies mag schmerzhaft sein, ist jedoch langfristig gesund, da Geld unserer Meinung nach einen Preis haben sollte.“ Entscheidend sei, die langfristigen Trends nicht aus den Augen zu verlieren.

„Viele sehnen sich nach der Ruhe an den Kapitalmärkten, die sie aus den 2010er-Jahren kennen. Dennoch dürfen wir nicht vergessen, dass diese Phase nicht als Blaupause für die Zukunft gelten darf, da sie von massiven (schuldenfinanzierten) Konjunkturprogrammen seitens der Regierungen und unkonventionellen Notenbanken geprägt war“, erinnert Heinrich. Investoren sollten also nach Unternehmen suchen, „die nicht nur mit höheren Zinsen umgehen können, sondern auch mit einer instabilen geopolitischen Situation und auch bei weniger politischem Stimulus bestehen“.

Alternative Assetklassen auch liquide zu nutzen

Die Investmentexperten von Auretas setzen ebenfalls auf Diversifikation. „Unser Anlagekompass setzt neben den klassischen Aktien- und Rentenmärkten auch auf Assetklassen wie zum Beispiel Private Equity oder Infrastruktur- investments. Allerdings investieren wir diese Assetklassen nicht über illiquide Anlageformen, sondern über liquidere Vehikel“, erläutert Managing Partnerin Britta Weidenbach. Es sollte „grundsätzlich jede Entscheidung auf den Rendite- und Risikoschätzungen pro Assetklasse beruhen und darauf, wie die einzelnen Assetklassen miteinander korreliert sind“. Dabei erwartet Weidenbach vorerst nicht, dass sich die positive Korrelation zwischen Aktien- und Anleihekursen auflöst. „Das Ende der Zinserhöhungen der westlichen Zentralbanken dürfte der Bewertung beider Assetklassen wieder Rückenwind geben.“ Bei sinkender Inflation verfügen die Notenbanken ihrer Ansicht nach „wieder über einen Put in der Hand, sprich die Möglichkeit, die Zinsen zu senken. Eine negative Entwicklung an den Aktienmärkten dürfte in diesem Fall von einer positiveren Entwicklung vor allem bei den Staatsanleihen aufgefangen werden. Eine diversifizierte Aufstellung eines Portfolios sollte also wieder mehr Sicherheit mit sich bringen.“

Thomas Homm, der bei der Bank im Bistum Essen Stiftungen in deren In- vestmententscheidungen berät, sieht neben Aktien und Anleihen alternative Investments als ausgezeichnete Portfoliobeimischung. „Sie dienen dem Portfolio nicht nur zur Stabilisierung und breiteren Streuung, sondern man erzeugt mit diesen Investments etwa im Bereich Mikrofinanz auch eine soziale Wirkung im Rahmen der Armutsbekämpfung.“

Mit Investitionen in KiTas, Altenpflegeheime oder andere soziale Immobilien könnten Investoren auch gesellschaftliche Verantwortung übernehmen. „Grundsätzlich sollte es das Ziel sein, ein ausgeglichenes und ausgewogenes Portfolio zu besitzen. Je breiter das Portfolio aufgestellt ist, desto geringer sind die zu erwartenden Schwankungen. Hierzu ist es weiterhin sinnvoll, unkorrelierte Assetklassen wie Immobilien, Mikrofinanz und Infrastruktur beizumischen“, so Homm.

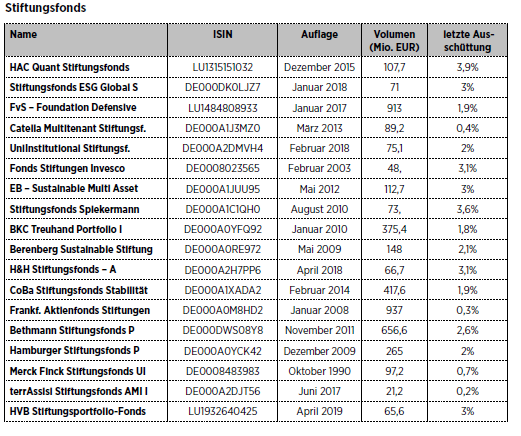

Viele Stiftungsfonds für die konkrete Umsetzung

In der konkreten Umsetzung erfreuen sich Stiftungsfonds großer Beliebtheit. Als Merck Finck 1990 den ersten auch im Namen so betitelten Fonds auflegte, war dies eine Innovation – und in gewisser Weise stilprägend: Denn die seinerzeit gewählte Allokation von 70% Anleihen und 30% Aktien hatte über Jahrzehnte auch in Folgeprodukten weiterer Anbieter Bestand. Unternehmer können in der Regel gut in Stiftungsfonds investieren, da es neben der Anteilsklasse für steuerbefreite Anleger stets auch eine Retail- oder bei größeren Anlagesummen eine institutionelle Tranche gibt. Heutzutage hat fast jeder Anbieter einen Stiftungsfonds im Angebot, fast ausschließlich als ausschüttendes Vehikel. Dies ergibt sich aus dem steten Liquiditätsbedarf für Stiftungen, um ihre Aktivitäten im Sinne des Stiftungszwecks zu finanzieren.

Quelle: Eigene Recherche

Zu den bekanntesten Vertretern dieses Genres zählen die Stiftungsfonds von Bethmann, HAC, Spiekermann, Hansen & Heinrich, HVB, terrAssisi sowie die Angebote der Commerzbank, Hamburger Sparkasse und von Berenberg. Für eine Weiterentwicklung sorgte der Frankfurter Aktienfonds für Stiftungen von Shareholder Value Management. Fondsmanager Frank Fischer traf mit dem Fokus auf deutschen Small- und Mid Caps auf höchstes Interesse, da Stiftungen einen ausgeprägten Home Bias besitzen und sich mit Investitionen im deutschen Mittelstand sehr wohlfühlen. Nach immensen Mittelzuflüssen wurde der Anlagekosmos verbreitert, um das Fondsvolumen von mehr als 1 Mrd. EUR sinnvoll allokieren zu können. Es handelt sich hierbei um einen vermögensverwaltenden Value-Aktienfonds mit dem Ziel, kapitalmarktähnliche Renditen bei gleichzeitig deutlich geringerer Volatilität zu erwirtschaften. Der Fonds betreibt ein stringentes Risikomanagement. Dabei wird das Aktienexposure in einer Bandbreite zwischen 40% und 100% aktiv gesteuert. Dadurch werden Schwankungen des Aktienmarkts abgefedert; gleichzeitig ist so in Korrekturphasen die Möglichkeit zur antizyklischen Kapitalanlage gewährleistet. Zusätzlich können Indexfutures oder Optionen zur Absicherung des Aktienportfolios zum Einsatz kommen. Das Ausschüttungsziel von je 1,5% des Net Asset Value (NAV) zweimal per annum konnte bisher jedes Jahr problemlos erfüllt werden.

Aktuell reduziert Fischer die Positionen in Big Tech: „Mit dem Rückzug aus den Big Techs entgehen wir auch dem ‚Most Crowded Trade‘. Das ist jenes Marktsegment, in dem sich aktuell die meisten Investoren tummeln. In beiden Fällen gilt: Wenn irgendwann alle gleichzeitig zum Ausgang drängen, kann es hektisch werden. Laut einer Umfrage der Bank of America unter internationalen Portfoliomanagern ist der ‚Most Crowded Trade‘ für 55% der Befragten derzeit ‚Big Tech‘. Noch vor einem Monat waren lediglich 30% dieser Ansicht. Demnach ist Vorsicht geboten.“

„Die Tatsache, dass viele Staaten das ‚günstige‘ Geld der vergangenen Dekade nicht für Reformen genutzt haben, bedeutet, dass Anleger keine niedrigen Zinsen mehr für weitere Schulden akzeptieren.“

Grundsätzlich sollte jede Entscheidung auf den Rendite- und Risikoschätzungen proAssetklasse beruhen und darauf, wie die einzelnen Assetklassen miteinander korreliert sind.

Mittlerweile spiegelt sich der Wunsch nach breiterer Diversifizierung und der Aufnahme von alternativen Anlageformen in modernen Fondskonzepten für Stiftungen wider. So sieht das Treuhandportfolio der Bank für Kirche und Caritas in Paderborn, ein mit 380 Mio. EUR Volumen relativ großer Stiftungsfonds, 15% des Vermögens für alternative Anlagen vor. Fondsmanager Bernhard Matthes allokiert dies in jeweils aussichtsreiche Segmente; derzeit sieht er Edelmetalle als gute Anlage. Matthes teilt die Vorsicht Fischers bei Big Tech: „Die starke Divergenz der Wertentwicklung zwischen den FAANG+-Aktien (Facebook, Apple, Amazon, Netflix und Alphabet) einerseits und allen anderen Aktien andererseits wirkt ungesund.“ Als weiterer Stiftungsfonds mit hohem Anteil an Alternatives hat sich der Multi-Asset-Fonds der Evangelischen Bank (EB SIM) etabliert. Fondsmanager Sebastian Kösters verfolgt die Strategie, möglichst breit über eine Vielzahl von Assetklassen zu investieren: Aktien, Anleihen, alternative Assets, Edelmetalle, Derivate – der Fonds will damit die Partizipation an zahlreichen Anlageklassen ermöglichen und diese in einer Mischung anbieten, die sonst nur großen institutionellen Investoren zur Verfügung steht. Das weite Spektrum mit breiter Binnendiversifikation innerhalb der Assetklassen wird mit hoher Flexibilität kombiniert, denn das Management kann unabhängig von Benchmarks aktiv entscheiden.

Mitfahrticket bei Stiftungen

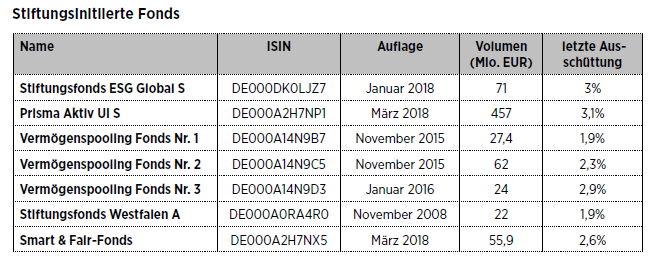

Zahlreiche Stiftungen haben selbst Stiftungsfonds initiiert, um Portfolios noch exakter auf eigene Bedürfnisse maßzuschneidern. Auch diese Angebote stehen Unternehmern offen, um gewissermaßen über ein „Mitfahrticket“ in bestimmte Strategien zu investieren, die Ziele wie Nachhaltigkeit, Impact, geringe Volatilität und dennoch regelmäßige Erträge ausbalancieren.

Als Beispiel für die Zusammenarbeit zweier großer Stiftungen ist der Stiftungsfonds ESG Global zu nennen, der gemeinsam von der Heinz Sielmann Stiftung und der Niedersächsischen Bingo-Umweltstiftung initiiert wurde.

Dass diese Strategie auch bei kleineren Stiftungen funktioniert, zeigt der Stiftungsfonds Westfalen der Kroos AG. Das Sondervermögen wurde für zwei Stiftungen konzipiert, denn er geht auf das Engagement der Günter + Rita Rudloff Stiftung und der Dr. Hans-Joachim und Christa Strothmann-Stiftung zurück. Beide erhielten 2007 Vermögen jeweils im unteren zweistelligen Millionenbereich – und zwar so, wie es die Stifter hinterlassen hatten. Angesichts der aufkommenden Finanzkrise entschieden sich die Verantwortlichen, namhafte Teile des Vermögens gewissermaßen in eigener Obhut zu investieren. Gemeinsam mit der Kroos Vermögensverwaltung AG (Münster) wurde der Stiftungsfonds Westfalen im November 2008 aufgelegt: Die höhere Ertragskontinuität von Rentenanlagen sollte mit dem Wachstumspotenzial von Aktien sowie der Sicherheit von Immobilienanlagen kombiniert werden. Auch dieser Fonds steht Unternehmern offen. Weitere bekannte Vehikel sind die Vermögenspooling-Fonds des Hauses des Stiftens in München oder der Smart & Fair-Fonds von Frank Wettlauffer, bei dem mehrere kleinere Stiftungen den Anstoß gegeben hatten. Sie alle verfolgen das Ziel, regelmäßige Erträge bei realem Kapitalerhalt zu generieren.

Sachwerte sollten besonders im Fokus stehen

Weingüter, Brauereien, Gutshöfe: Alle diese Vehikel allein stellen noch keinen umfassenden Ewigkeitsansatz dar. Blickt man auf die Dinge, die die Jahrhunderte alten Stiftungen bis in die heutigen Zeiten getragen haben, stehen Sachwerte im Fokus. Der Vereinigung Europäischer Stiftungsweingüter zum Beispiel gehören etwa 20 erste Adressen an, das Bürgerspital in Würzburg zählt nach Rebfläche gar zu den größten Weingütern Europas. Die Zahl der Stiftungsbrauereien ist um ein Vielfaches höher, die Regensburger Spitalbrauerei gehört mit 800 Jahren Geschichte zu den ältesten Einrichtungen. Der Besitz von Wald, Acker- und Weideflächen sowie Gewässern und Fischereirechten, oft verbunden mit Gutshöfen und landwirtschaftlichen Produktionsbetrieben, zählt ebenfalls zu den am meisten verbreiteten Assetklassen der Traditionsstiftungen. Und schließlich besitzen Immobilien seit jeher hohen Stellenwert im Stiftungsvermögen.

Quelle: Eigene Recherche

Unternehmer, die über die gängigen Anlageformen hinaus den besonderen Touch Ewigkeit in ihr Portfolio bringen wollen, sollten daher auch solche Assetklassen in Erwägung ziehen. Das sind oftmals Opportunitäten, es werden infolge der Nachfolgeproblematik oder aus Erbschaften immer wieder Weingüter, Familienbrauereien oder Bauernhöfe zum Verkauf gestellt. Häufig suchen auch Gründer im Craft-Beer-Sektor Kapital. Im Handling am einfachsten dürften Waldfonds sein. United Bankers, eine börsennotierte In- vestmentboutique aus Finnland, hat sich in diesem Bereich zu einem führenden Anbieter in Europa entwickelt. Der UB Nordic Forest Fund IV investiert als Evergreenfonds direkt in Wald in Skandinavien und im Baltikum und ist mittlerweile der drittgrößte private Waldbesitzer in Finnland.

„Sie dienen dem Portfolio nicht nur zur Stabilisierung und breiteren Streuung, sondern man erzeugt mit diesen Investments etwa im Bereich Mikrofinanz auch eine soziale Wirkung im Rahmen der Armutsbekämpfung.“

Seit 1. Juli 2023 ist die Reform des Stiftungsrechts in Kraft. Sie gewährt Stiftungen bei deren Geldanlage durch die „Business Judgement Rule“ (BJR) mehr „Beinfreiheit“ in der Vermögensanlage. Die Regel besagt: Stiftungsorgane verhalten sich immer dann pflichtgerecht, wenn sie unter Beachtung der gesetzlichen und satzungsmäßigen Vorgaben vernünftigerweise annehmen durften, auf Grundlage angemessener Informationen zum Wohl der Stiftung zu handeln. Solange sich Stiftungsverantwortliche seriös beraten lassen und dies gut dokumentieren, können sie demnach in alle gängigen Assetklassen investieren. Aus dem Stiftungssektor kommt bei aller Zustimmung zum Fortschritt durch die BJR auch Kritik, weil die Novellierung der entsprechenden Paragrafen im BGB bei Weitem nicht für eindeutige Klarheit sorgt. Vielmehr werden Gerichte in vielen Fragen mit ihrer Auslegung erst die Antworten definieren müssen.

Beispiel Cambridge Endowment

Bei Anlagen für die Ewigkeit kommen zumeist auch die besonders erfolgreichen Universitätskonzepte in USA und UK, insbesondere der Ivy-League-Vermögen von Yale, Harvard und weiteren, ins Gespräch. Zu dieser Liga zählt auch das Cambridge Endowment, das von Tilly Franklin gemanagt wird. „Ein spezialisiertes Instrument, das langfristigen Kapitalzuwachs und zuverlässige Ausschüttungen kombiniert“ – so beschrieb Franklin, CEO und CIO der University of Cambridge Investment Management, den Zweck des 4 Mrd. GBP umfassenden Cambridge University Endowment Funds (CUEF) während der Lupus-alpha-Konferenz 2023 in Frankfurt. Im Fiskaljahr 2022/23 erzielte die Stiftung eine Rendite von 4,1% – angesichts der Turbulenzen am Kapitalmarkt im Zuge der Zinswende bemerkenswert.

Erreicht hat sie das mit einem Verzicht auf Anleihen. So lag die Fixed-Income-/Cash-Quote noch im Juni 2020 bei 16% und zwei Jahre später lediglich bei 4%. Das soll auch in Zukunft so bleiben. Franklin plant, langfristig Private Equity von heute 23% auf 30% deutlich auszuweiten. Die Aktienquote soll dagegen von 40% auf 30% zurückgehen. Hinzu kommen auch bisher schon nennenswerte Anteile an Absolute Return, Credit und Real Assets. Das Renditeziel: Konsumentenpreisindex +5% per annum. In den vergangenen zehn Jahren hat das Stiftungsvermögen 9,3% per annum erreicht und damit dieses Ziel übertroffen.

FAZIT

Unternehmer können von Stiftungen eine Menge übernehmen, wenn es um die langfristige Absicherung von Vermögen geht, ohne auf − wenn auch tendenziell kleinere − Erträge verzichten zu müssen. Die Fondskonzepte nehmen Notwendigkeiten nach mehr Diversifikation über alternative Assetklassen bereits auf. Wer schon heute den Anteil dekorrelierter Bestandteile und damit den Schritt hin zu einer Ewigkeitsausrichtung erhöhen mag, kann Stiftungsfonds gut mit Spezialfonds wie Wald, Ackerflächen oder Infrastruktur kombinieren und bei Gelegenheit um Direktinvestments in die genannten Bereiche erweitern.

„Die starke Divergenz der Wertentwicklung zwischen den FAANG+ -Aktien (Facebook, Apple, Amazon, Netflix und Alphabet) einerseits und allen anderen Aktien andererseits wirkt ungesund.“

Bernhard Mathes, Bereichsleiter BKC Asset Management, Bank für Kirche und Caritas

Dieser Beitrag ist in der Unternehmeredition-Magazinausgabe 4/2023 mit Schwerpunkt „Unternehmervermögen“ erschienen. Hier geht es zum E-Paper.

Autorenprofil

Stefan Preuss

Stefan Preuß arbeitet seit mehr als 25 Jahren als Redakteur im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur sammelte zudem Erfahrung als Investor Relations Manager. Der Redaktion der GoingPublic Media AG gehört er als ständiger Mitarbeiter mit den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen an. Er betreut als Redaktionsleiter die jährlichen Spezialausgaben "Mitarbeiterbeteiligung" sowie "M&A Insurance".