Es war einmal eine Zeit, in der für risikolose Anlagen Zinsen gezahlt wurden. Aktuell stehen Anleger dagegen vor der Entscheidung, mit zinslosen Investments erhebliche Risiken einzugehen. Ein realer Vermögenserhalt von liquiden Kapitalanlagen bei gleichzeitig überschaubaren Risiken erinnert uns heute an die Quadratur des Kreises. Für erfolgreiche Unternehmer stellt sich diese Frage der Anlage liquiden Vermögens häufig erst, wenn das eigene Unternehmen oder Teile davon verkauft wurden. Bewegte man sich vorher auf sicherem Terrain, wo zum Teil sehr hohe Eigenkapitalrenditen durch eigene Entscheidungen begründet waren und die Investitionsrisiken dank guter Marktkenntnisse überschaubar gehalten wurden, landet man mit einer großen Geldsumme in dem ungewohnten Bereich des (liquiden) Kapitalmarkts. Unvorbereitet steht der Unternehmer vor der Entscheidung einer sinnvollen Diversifikation seines Vermögens. Von Jürgen Lampe

Lösungsansatz Family Office

Ein Family Office kümmert sich ganzheitlich um ein „Familienvermögen“. Man unterscheidet ein Single Family Office, das ausschließlich für eine Familie arbeitet, und Multi Family Offices, die Mandate unterschiedlicher Auftraggeber betreuen. Beide Offices verfügen über das Know-how einer zielführenden Vermögensallokation in illiquide Anlagen wie Immobilien, Private Equity, Edelmetalle, Kunst oder sonstige Sachwerte und liquides, also jederzeit verfügbares Kapitalvermögen. Aufgrund von Volumenshürden stehen diese Dienstleistungen allerdings nicht jedermann offen.

Die Gründung eines eigenen Family Office ist aus betriebswirtschaftlicher Sicht erst ab einem Volumen im mittleren dreistelligen Millionenbereich sinnvoll – insbesondere mit Blick auf notwendiges und teures Expertenwissen sowie aufsichtsrechtliche Anforderungen. Daneben ist der Aufbau einer Infrastruktur mit einem leistungsfähigen Reportingsystem nicht zu unterschätzen. Zu guter Letzt stellt sich die Frage, ob ein Unternehmer wieder als Manager in einem neuen Bereich gefordert sein will.

Multi Family Offices rufen in der Regel kein Mindestvolumen, jedoch eine Mindestgebühr pro Jahr auf, die oft erst ab einer Größenordnung von rund 50 Mio. Euro Vermögen in einem akzeptablen Preis-Leistungs-Verhältnis steht. Bei der Auswahl eines Multi Family Office sollte auch ein Blick auf die Eigentümerstruktur fallen. Handelt es sich um einen unabhängigen Partner oder nur das Anhängsel einer Bank – oder gar lediglich um eine Vermögensverwaltung mit Cross Selling-Zielen?

Alternativ zu Multi Family Offices stehen die Dienstleistungsangebote unabhängiger Consultants und Financial Planner zur Verfügung.

Diskretionäre Vermögensverwaltung

Ist die Entscheidung über die Höhe des liquiden Vermögens gefallen, beginnt die Suche nach den passenden Verwaltern. In der Regel wird eine individuelle Dienstleistung erwartet, die persönliche Präferenzen berücksichtigt. Im Rahmen eines Verwaltungsvertrags werden diese in den Anlagerichtlinien festgeschrieben; der Verwalter agiert im Rahmen dieser Vorgaben eigenverantwortlich. Die Verwaltung erfolgt diskretionär auf und im Namen des Kunden.

Vor Angebotseinholung muss der Vermögensträger zunächst die wesentlichen Eckpfeiler beziehungsweise Leitplanken für die Verwaltung definieren. Im Wesentlichen zählen hierzu Anlagedauer und -ziel, Ausschüttungserfordernisse, Restriktionen, Berücksichtigung von Kriterien der Nachhaltigkeit sowie die Risikopräferenz, das heißt die Gewichtung der unterschiedlichen Assetklassen Aktien, Renten und sonstige. Häufig ist dabei zu beobachten, dass die Renditevorstellungen und die Risikobereitschaft nicht kompatibel sind. In der Konsequenz erhält der Vermögende unpassende Angebote.

Der Kreis der Anbieter sollte ausschließlich auf lizenzierte und der Kontrolle der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) unterliegende Portfoliomanager begrenzt werden. Angesichts von rund 200 Privatbanken, etwa 500 unabhängigen Vermögensverwaltern und einer Vielzahl von Sparkassen sowie Volksbanken sind die allseits beliebten Suchmaschinen von Google & Co. bei der Auswahl jedoch nur bedingt eine Hilfe.

Gleiches gilt für „Markttests“ unterschiedlicher Printmedien, die Top- oder Eliten der Vermögensverwalter in Prosa und Hochglanz darstellen. Aussagen über die tatsächlichen Leistungen im Assetmanagement sucht man in diesen Veröffentlichungen vergeblich. Landet man zu guter Letzt doch noch auf der Webseite einer Bank oder Vermögensverwaltung, muss man feststellen, dass wesentliche Informationen, zum Beispiel über Mindestvolumen und Preise im Portfoliomanagement, hier nicht zu finden sind.

Vor diesem Hintergrund ist die Inanspruchnahme der einschlägigen Marktkenntnisse und Dienstleistungen unabhängiger Consultants oder Family Offices nachdrücklich zu empfehlen. Diese schaffen im Rahmen eines einfachen oder mehrstufigen Auswahlprozesses sowie individueller Präsentationen der Anbieter eine belastbare Entscheidungsgrundlage. Die Vereinbarung eines direkten und festen Beratungshonorars ist auf Sicht deutlich preisgünstiger als eine indirekte Bezahlung einer sogenannten Finder’s Fee, die in eine Konditionsofferte (dauerhaft) eingepreist wird. Für kleinere Vermögen bieten sich inzwischen im Internet auch digitale Ausschreibungsplattformen an (Beispiel: www.firstfive.com/ausschreibung).

Spezialfonds

Für einen bilanzierungspflichtigen Vermögensträger (Kapitalgesellschaften oder große Stiftungen) bietet die Verwaltung in einer Fondshülle einige nennenswerte Vorteile:

-

- Die Anlagebuchhaltung beschränkt sich auf nur noch ein Wertpapier. Der hohe Aufwand für die Abbildung sämtlicher Transaktionen entfällt. Gewinne und Verluste kompensieren sich innerhalb des Fonds und werfen für die Bilanzierung keine Bewertungsfragen mehr auf.

- Für die Ausschüttung stehen neben den ordentlichen Erträgen auch realisierte Kursgewinne zur Verfügung. Somit können höhere und stetige Jahresausschüttungen generiert werden, die insbesondere für Stiftungen von hoher Bedeutung sind.

- Die Vermögensverwaltung einschließlich der Einhaltung der Anlagerichtlinien unterliegt der Kontrolle der Kapitalverwaltungsgesellschaft und wird vom Wirtschaftsprüfer bestätigt. Eine Bestätigung über die Ordnungsmäßigkeit der Verwaltung wird von der Stiftungsaufsicht zunehmend gefordert.

- Unter bestimmten Voraussetzungen ist die Teilfreistellung sämtlicher Erträge bis zu 80 Prozent möglich (§ 20 InvStG).

Die vorgenannten Punkte können bereits mit am Markt verfügbaren Publikumsfonds erreicht werden. Legt man allerdings Wert auf individuelle Anlagerichtlinien und möchte bei der Auswahl der Portfoliomanager mitentscheiden, dann bedarf es der Auflegung eines eigenen Spezialfonds, innerhalb dessen die Verwaltung auf verschiedene Segmente (Portfoliomanager) aufgeteilt werden kann. Monatsberichte erfolgen auf Segmentebene und konsolidiert für den Gesamtfonds. Die Administrationskosten liegen je nach Größenordnung zwischen 0,05 und 0,15 Prozent per annum; das Mindestvolumen sollte nicht unter 25 Mio. Euro liegen.

Risiken festverzinslicher Wertpapiere

Die Ausgabe (Emission) von Anleihen stellt für Unternehmen oder Staaten eine Alternative zum klassischen Bankkredit dar. Der Anleger leiht dem Emittenten Geld und trägt das Risiko eines Kreditausfalls; im Gegenzug erhalten die Gläubiger hierfür regelmäßige Zinszahlungen (daher werden Anleihen auch häufig als Renten bezeichnet) und am Ende der Laufzeit das ursprünglich eingezahlte Geld zu 100 Prozent zurück. Die Höhe der Zinszahlungen hängt neben den allgemeinen Marktzinsen von der Bonität des Unternehmens beziehungsweise des Staates ab. Je schlechter die jeweilige wirtschaftliche Situation und je größer das Risiko, dass die Zins- und Tilgungsleistung eventuell nicht oder nicht rechtzeitig geleistet werden können, desto höhere Zinsen muss der Emittent bieten, damit die Gläubiger bereit sind, ihr Kapital zur Verfügung zu stellen.

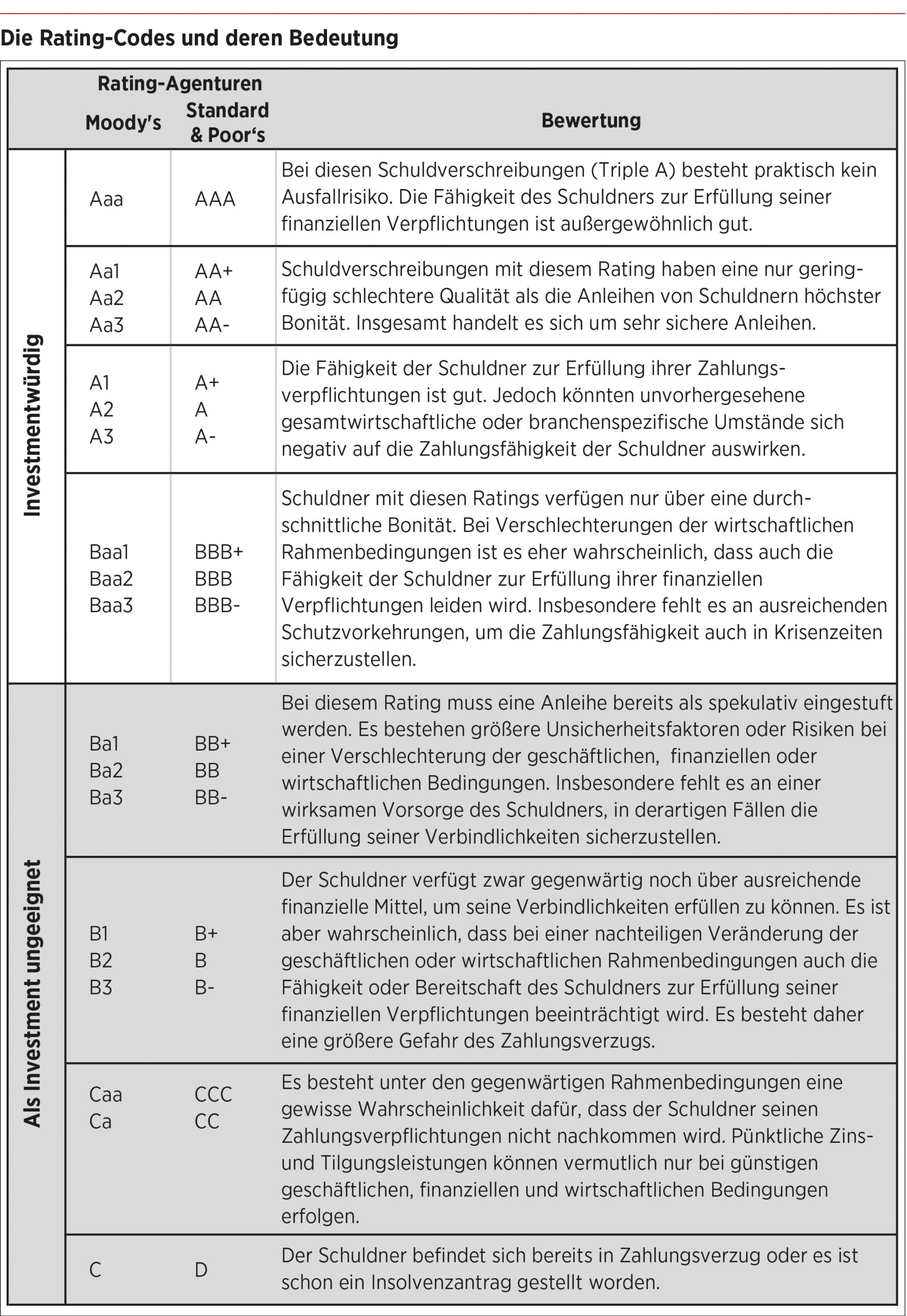

Das Ausfallrisiko eines Schuldners (Land oder Unternehmen) wird von Ratingagenturen beurteilt. Für diesen Zweck verwenden sie einen Buchstabenschlüssel (Ratingcode), der eine einfache Beurteilung der Bonität des Schuldners erlaubt. Jedem Ratingcode kann eine eigenständige, statistisch ermittelbare Ausfallwahrscheinlichkeit zugeordnet werden. Die Buchstabenschlüssel reichen von A bis D:

-

- A: sichere Geldanlage

- B: spekulativ

- C: hochspekulativ

- D: Totalausfall sehr wahrscheinlich

Eine mit „A“ bewertete Anleihe ist als sehr sicher sowie mit einem denkbar geringen Ausfallrisiko einzustufen. Hohe Bonität des Schuldners bedeutet allerdings auch die geringste Rendite. Mit „D“ bewertete Anleihen bringen zwar die höchste Rendite, weisen jedoch auch ein überaus hohes Ausfallrisiko auf, falls der Schuldner zahlungsunfähig wird. Dies wird von den Ratingagenturen sogar erwartet. Solche Anleihen sind daher nur etwas für professionelle Investoren, die auf einen Turnaround oder eine unerwartet positive Erwartung hoffen.

Die nachstehende Tabelle enthält die Ratingcodes der beiden bekanntesten Agenturen, Moody’s Investor Service und Standard and Poors Corporation (S&P), und ihre Bedeutung. Die numerischen Anhängsel eins bis drei beziehungsweise die Zusätze von +/- geben an, ob sich der Schuldner in der Ratingspanne im oberen, mittleren oder unteren Drittel befindet.

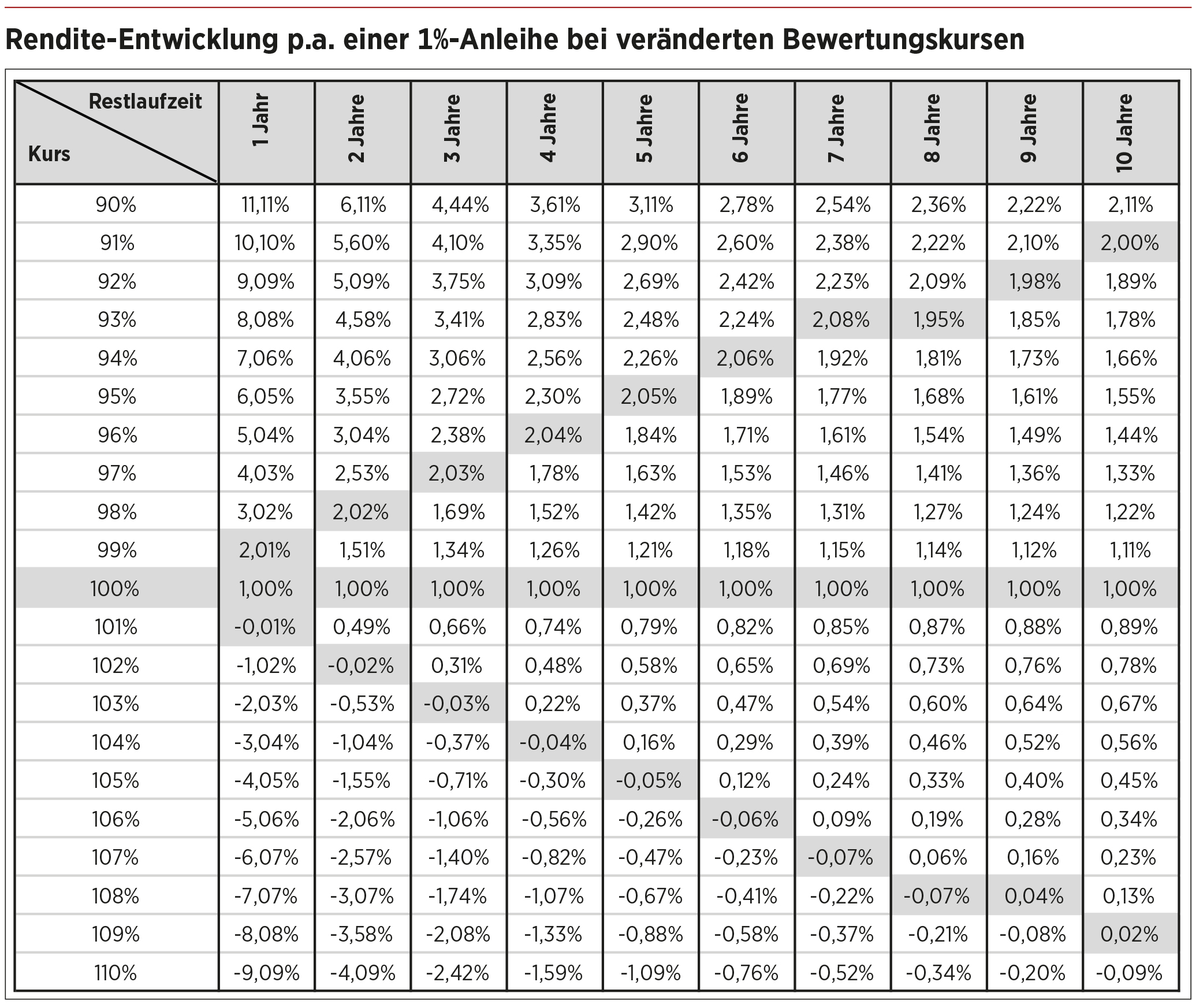

Die meisten Anleihen können täglich ge- oder verkauft werden. Ihre Kursentwicklung hängt maßgeblich von der Entwicklung des Zinsniveaus für die jeweilige Restlaufzeit ab. Steigt der allgemeine Marktzins an, so fällt der Preis der Anleihe und umgekehrt. Die effektive Rendite p.a. einer Anleihe setzt sich aus dem nominalen Zinssatz von zum Beispiel einem Prozent und dem aktuellen Preis für die Anleihe, der sich bis zu Fälligkeit dem Rücknahmepreis von 100 Prozent annähern wird, gemäß nachstehender Tabelle zusammen.

Die Tabelle zeigt in den grau hinterlegten Felder auch, dass eine Veränderung des Marktzinses (= aktuelle Rendite in dem jeweiligen Laufzeitenbereich) um circa einen Prozent per annum bei einer dreijährigen Restlaufzeit zu einem Kursgewinn beziehungsweise -verlust von drei Prozent führt und sich dieser bei einer zehnjährigen Laufzeit bereits auf neun Prozent erhöht.

Diese Hebelwirkung der Restlaufzeiten verdeutlicht, welche Kursrisiken Anleihen bei sogenannten Langläufern bergen. Auch wenn der Anleger am Ende der Laufzeit 100 Prozent zurückerhält, sollte dieser Laufzeitenbereich beim derzeit niedrigen Zinsniveau gemieden werden. Andernfalls besteht die Gefahr, über ein Jahrzehnt oder länger mit negativen Realzinsen ausgestattet zu sein – die schleichende Kapitalvernichtung wäre damit vorprogrammiert.

Herausforderung Performancemessung

Die Performance beziehungsweise der prozentuale Anlageerfolg innerhalb eines Bewertungs- oder Berichtszeitraums stellt einen der wichtigsten Gradmesser für die Leistungsbeurteilung eines Vermögensverwalters dar. Daher erfolgt die Präsentation der Performanceergebnisse gegenüber dem Kunden oder in der Öffentlichkeit höchst unterschiedlich. Je nach Mentalität des Verwalters wird die Performance so korrekt oder so „optimal“ als möglich dargestellt, denn es gilt: Performance ist nicht alles, aber alles ist ohne Performance nichts.

Zur Performancemessung bieten sich die unterschiedlichsten Methoden an. Grundsätzlich unterscheidet man zwischen der zeitgewichteten (Time-Weighted Rate of Return) und der geldgewichteten Rendite (Money-Weighted Rate of Return). Insbesondere bei exogenen Mittelbewegungen, also Zu- oder Abflüssen von Anlagemitteln in der Regel durch Einlagen beziehungsweise Entnahmen von Geldmitteln des Vermögensinhabers, differieren die Ergebnisse in einem erheblichen Umfang.

Ein relevantes Beispiel finden Sie auch hier: https://www.unternehmeredition.de/beispiel-performanceberechnung-in-der-vermoegensberatung/

Die zeitgewichtete Methode ist die genaueste und eine von exogenen Zahlungsströmen abstrahierte Betrachtung. Auch eine identische Bewertungsmethode muss nicht zu einem gleichen Ergebnis führen. Nennenswerte Performancedifferenzen ergeben sich bereits daraus, ob sämtliche Kosten der Vermögensverwaltung (Management Fee, Depotgebühren, Transaktionskosten, Maklergebühren, Spesen und sonstige Kosten) oder nur Teile davon in die Renditeberechnung einfließen. Bei den gezahlten Steuern (Abgeltungs- und Quellensteuer) stellt sich die Frage, ob diese unabhängig von der Erstattungsfähigkeit performancewirksam berücksichtigt werden. Die Intransparenz der Renditeermittlung wird noch dadurch untermauert, dass die Offenlegung der Art und Weise der Performanceberechnung häufig erst auf Nachfrage erfolgt.

FAZIT

Den oder die richtigen Vermögensverwalter für sich und das durch unternehmerische Tätigkeit erworbene Vermögen zu finden ist keine leichte Aufgabe. Folgende Punkte verdienen dabei besondere Beachtung:

-

- Definieren Sie klare Anlagerichtlinien und eine maximale Schwankungsbreite für das Portfolio. Welchen Verlust kann Ihr Vermögen und können Sie psychisch aushalten, mehr oder weniger als fünf Prozent oder zehn Prozent?

- Der Anlagestil des Vermögensverwalters sollte sich mit Ihren Vorgaben decken. Lassen Sie sich nicht durch vollmundige Versprechen und/oder eine überwältigende Argumentation zu einer Ihrer Meinung nach übermäßig risikoreichen Anlagestrategie überreden.

- Ihre Renditeerwartungen sollten realistisch sein. Historisch lagen die Renditen am Aktienmarkt im Durchschnitt bei circa acht Prozent per annum. Im Rentenbereich erhalten Sie aktuell für gute Bonitäten weniger als ein Prozent im Jahr. Für ein Mischmandat sind Renditeversprechen von mehr als vier Prozent per annum nach Kosten skeptisch zu betrachten.

- Berücksichtigen Sie, dass konzerngebundene Vermögensverwaltungen und Family Offices nicht nur auf eine hervorragende Infrastruktur zugreifen können, sondern dieser auch verpflichtet sind.

- Informationen Dritter über gute oder schlechte Erfahrungen mit einer Bank oder einem Vermögensverwalter sollten in die Betrachtung einbezogen werden. Die bereits erreichten Anlageergebnisse sind auf Basis realer Depotdaten offenzulegen, glaubhaft und möglichst von einer neutralen Stelle bestätigt sein.

- Das Preismodell sollte zum Risikoprofil und damit zur Depotstruktur passen. Eine „All-In Fee“ bietet sich beispielsweise für ein umsatzstarkes Aktiendepot an, bietet bei einem Rentenportfolio jedoch kaum Vorteile.

- Bei der Auswahl eines Vermögensverwalters muss nicht nur der Preis, sondern auch die Chemie stimmen. Vermögensverwaltung ist Vertrauenssache – und Sie müssen entscheiden, ob Sie in Bezug auf Infrastruktur, Leistung und/oder Ambiente Mercedes oder Volkswagen fahren wollen.

Zur Person

Jürgen Lampe ist Vorstand und Hauptaktionär der firstfive AG, Frankfurt am Main, eines unabhängigen Controlling- und Rankinginstituts. Unter www.firstfive.com/ausschreibung wird seit Kurzem eine eigene Ausschreibungsplattform für kleinere Vermögen angeboten.

Jürgen Lampe ist Vorstand und Hauptaktionär der firstfive AG, Frankfurt am Main, eines unabhängigen Controlling- und Rankinginstituts. Unter www.firstfive.com/ausschreibung wird seit Kurzem eine eigene Ausschreibungsplattform für kleinere Vermögen angeboten.