Beispiel Performanceberechnung in der Vermögensberatung

Dieses Beispiel zeigt je nach Berechnungsmethode für dasselbe Depot eine Performance von minus 3,26 Prozent respektive plus 5,39 Prozent. Zwei „richtige“ Ergebnisse mit einem Unterschied von 8,55 Prozent!

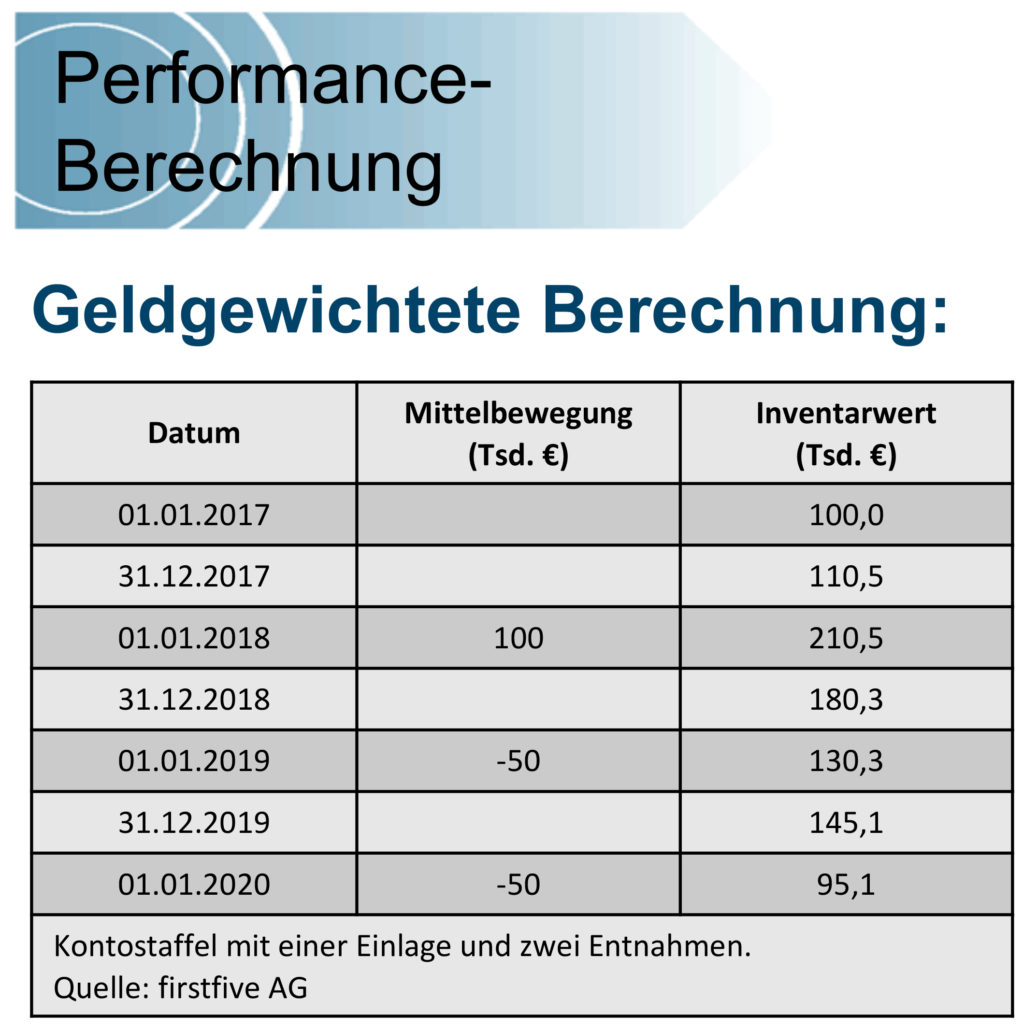

Angenommen, ein Privatkunde beauftragt einen Vermögensverwalter mit dem Management eines Portfolios und überlässt diesem am 1. Januar 2017 eine Summe von 100.000 Euro und die Wertentwicklung des ersten Jahres ist recht erfreulich. Der Kunde gibt in der Folge am 1. Januar 2018 weitere 100.000 Euro in die Verwaltung. Im zweiten Jahr agiert der Portfoliomanager jedoch unglücklich. Der Kunde ist verärgert und lässt sich am 1. Januar 2019 den Betrag von 50.000 Euro auszahlen. Am 1. Januar 2020 benötigt er aus privaten Gründen weitere 50.000 Euro. Er macht einen „Kassensturz“ gemäß nachstehender Kontostaffel:

Das Ergebnis fällt mit minus 4.900 Euro enttäuschend aus. Im Gespräch mit einem Freund aus der Finanzbranche hinterfragt er die Richtigkeit seiner Betrachtungsweise. Dieser meint, dass er bei seiner Rechnung ein Durchschnittsvolumen von 150.000 Euro zu berücksichtigen hat.

Das Ergebnis fällt mit minus 4.900 Euro enttäuschend aus. Im Gespräch mit einem Freund aus der Finanzbranche hinterfragt er die Richtigkeit seiner Betrachtungsweise. Dieser meint, dass er bei seiner Rechnung ein Durchschnittsvolumen von 150.000 Euro zu berücksichtigen hat.

Unter Anwendung der geldgewichteten Berechnungsmethode ermittelt sein Freund als Finanzprofi einen (internen) Durchschnittszinssatz von minus 3,26 Prozent für die gesamte Periode vom 1. Januar 2017 bis zum 31. Dezember 2019. Mit diesem Ergebnis konfrontiert, erklärt der Portfoliomanager, dass er auf die ursprüngliche Investition von 100.000 Euro ein positives Ergebnis von 5,39 Prozent erzielt habe und nicht für die „Eingriffe von außen“ (sprich: Entnahmen) verantwortlich sei. Er begründet sein Ergebnis mit der zeitgewichteten Berechnungsmethode wie folgt:

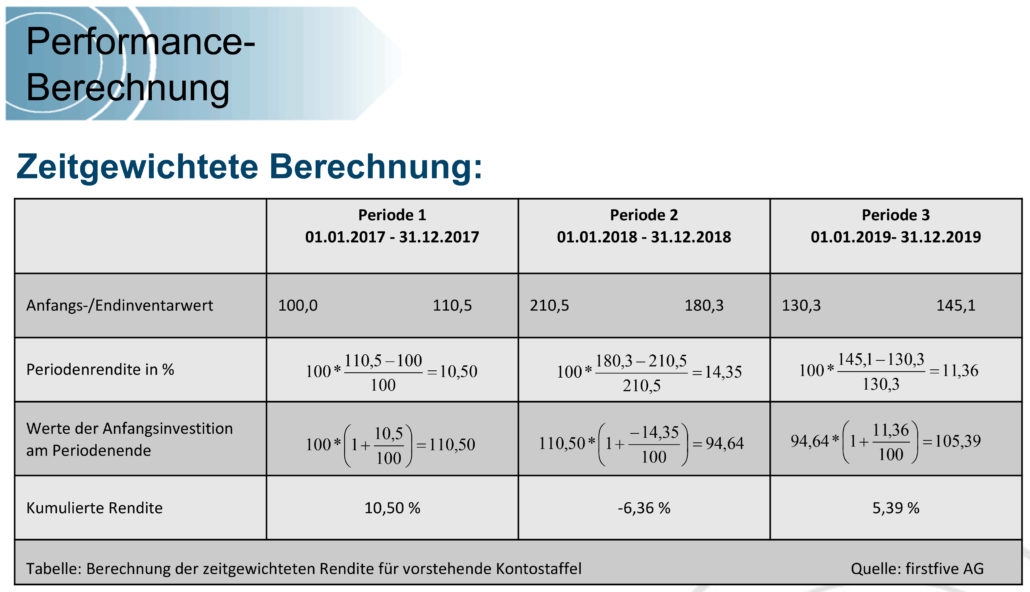

Anstatt eine durchschnittliche Rendite für die Zahlungsströme zu berechnen, wird die Entwicklung einer Investition von 100 Euro verfolgt, die zu Beginn des Betrachtungszeitraums (also am 1. Januar 2017) in das Portfolio eingebracht wurde und bis zum Ende (also bis zum 31. Dezember 2019) im Portfolio verblieben ist.

Anstatt eine durchschnittliche Rendite für die Zahlungsströme zu berechnen, wird die Entwicklung einer Investition von 100 Euro verfolgt, die zu Beginn des Betrachtungszeitraums (also am 1. Januar 2017) in das Portfolio eingebracht wurde und bis zum Ende (also bis zum 31. Dezember 2019) im Portfolio verblieben ist.

Das Zeitintervall wird entsprechend den Mittelbewegungen in drei Perioden aufgespalten (siehe vorstehende Tabelle). Im Zeitraum vom 1. Januar 2017 bis zum 31. Dezember 2017 wuchsen die 100 Euro auf 110,50 Euro an; die Wertveränderung betrug somit plus 10,50 Prozent. Im darauffolgenden Intervall (1. Januar 2018 bis 31. Dezember 2018) wurden aus 210,50 Euro 180,30 Euro. Damit beträgt die Rendite für diesen Zeitraum minus 14,35 Prozent.

Aus den 110,50 Euro wären also am Ende dieser Periode 94,64 Euro geworden. In der dritten Periode erhält man in analoger Weise eine ermittelte Rendite von 11,36 Prozent. Die 94,65 Euro hätten sich also zu 105,39 Euro verzinst. Über die gesamte Periode wuchsen die 100 Euro auf 105,39 Euro an; die zeitgewichtete Rendite betrug somit 5,39 Prozent.