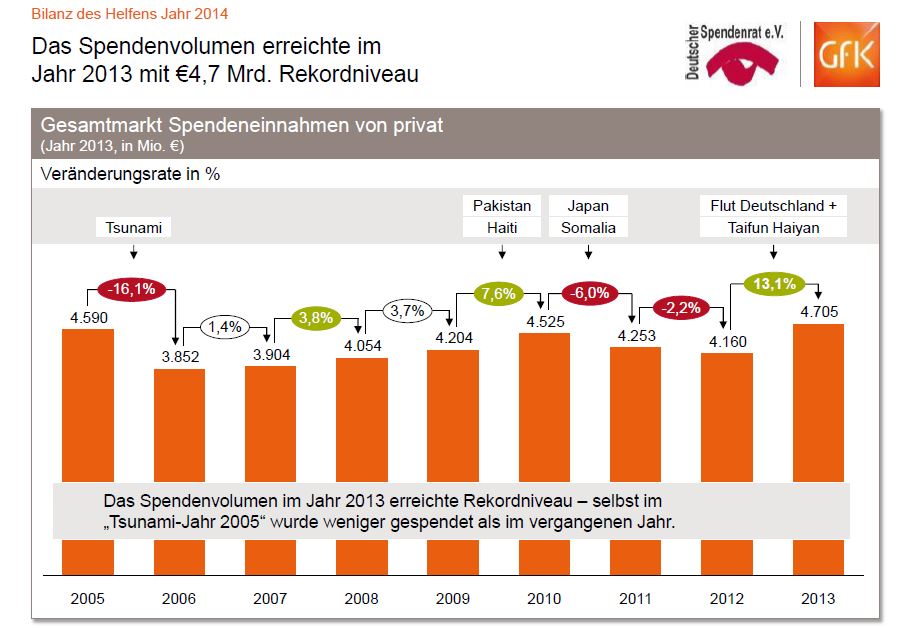

Rund 4,7 Mrd. EUR haben deutsche Privatpersonen laut einer aktuellen Studie der Gesellschaft für Konsumforschung gespendet – so viel wie noch nie zuvor. Während das private Spendenverhalten häufig anlassbezogen verläuft, sollten Unternehmen eher strategisch vorgehen – und das aus gutem Grund.

Rechtliche Rahmenbedingungen

Als freiwillige Zuwendung ohne Gegenleistung unterscheidet sich die Spende beispielsweise von Sponsoring oder Mitgliedsbeiträgen. Als Gegenleistung winken Steuervorteile. Privatpersonen können den Betrag einer Spende oder deren Gegenwert allerdings nur bis maximal 20% ihrer Gesamteinkünfte absetzen. Einkünfte, die der Abgeltungsteuer unterliegen, bleiben bei der Berechnung dieser Obergrenze und beim Spendenabzug außen vor.

Unternehmer können die Steuervorteile unter Umständen noch besser ausnutzen. Der maximale Abzugsbetrag beläuft sich bei ihnen alternativ auf 4‰ der Summe der gesamten Umsätze sowie der im Kalenderjahr aufgewendeten Löhne und Gehälter – bei Gesellschaftern anteilig entsprechend der Höhe des Gesellschaftsanteils des jeweiligen Steuerpflichtigen. Ein eventueller überschießender Betrag, der sich im betreffenden Zeitraum aufgrund der genannten Limits nicht auswirkt, lässt sich zeitlich unbegrenzt vortragen, also in späteren Veranlagungszeiträumen absetzen. Erfolgt die Spende nicht aus Privatvermögen, sondern durch ein Unternehmen, so reduziert sie die anfallenden Gewerbe- und Körperschaftsteuern in vergleichbarem Umfang.

Die genannten Steuervorteile sind an einige Voraussetzungen geknüpft. Zum einen muss die empfangende Organisation steuerbegünstigt sein, also gemeinnützige, mildtätige oder kirchliche Zwecke erfüllen. Die Förderung fest abgegrenzter Personenkreise wie der Mitglieder einer Familie oder der Mitarbeiter eines Unternehmens fällt nicht darunter. Bei ausländischen Empfängern ist es Sache des Steuerpflichtigen, durch die Vorlage geeigneter Belege nachzuweisen, dass jene die Anforderungen des deutschen Gemeinnützigkeitsrechts erfüllen. Der Steuerpflichtige wiederum muss seine Spende ebenfalls belegen. Bei Einzelspenden unter 200 EUR genügt als Nachweis gegenüber dem Finanzamt der betreffende Zahlungs- oder Buchungsbeleg nebst einigen Pflichtangaben zum Empfänger. Größere Spenden lassen sich nur durch eine vom Empfänger ausgestellte Spendenbescheinigung nachweisen.