Seit dem Erscheinen der letzten Magazinausgabe im Juni hat sich scheinbar nicht viel getan. Doch weit gefehlt: Zahlreiche Fonds verlieren gerade ihre Schönwetterratings. Stehen Investoren ohne sie allein im Regen? Von FALKO BOZICEVIC

Seit Juni hat das Unternehmeredition Musterdepot ein kleines Plus von 0,2% herausgequetscht. Natürlich ist das gar nichts, aber immerhin wurde die Serie von sieben Berichtszeiträumen Minus in Folge seit Ende 2021 gebrochen. Welche Anlageklasse nach circa zwei Dritteln des laufenden Jahres Investorenfavorit ist, bleibt ein Rätsel: Keine überzeugt auf ganzer Linie. Das zeigt anschaulich den diffusen Schwebezustand, in dem sich Aktien- wie auch Anleihemärkte seit inzwischen vielen Quartalen aufhalten.

Die logische Folge ist ein Meandern zwischen grünem und rotem Bereich im Jahr 2023. Aktien könnten überbewertet sein, wenn uns ein wirtschaftlicher Abschwung bevorsteht. Speziell Deutschland als Exportnation Nummer eins/zwei spürt dies sehr deutlich. Auch China als komplementäre Nummer eins/zwei kommt nicht ungeschoren davon – nur dass im Reich der Mitte statt geplantem 6%-BIP-Plus im schlimmsten Fall eine Vier vor dem Komma herauskommt. Dennoch schrillen bei diesen Zahlen in der Zentralregierung die Alarmglocken.

Technisch gefühlter Wohlstandsverlust

Im Fall von Deutschland bedeutet es in Kürze wohl ein Minus bei der nächsten quartalsweisen Bestandsaufnahme. Fachbegriff: technische Rezession. Ein Rückgang des BIP also, den man in der Realwirtschaft so praktisch nicht mitbekäme, würde nicht alle drei Monate die entsprechende Kennzahl publiziert werden.

Ein Minus von 0,5% auf Quartalsbasis mag schwächlich aussehen im Kontext der G20-Staaten, aber bereits aufs Neue vom „kranken Mann Europas“ zu sprechen dürfte stark verfrüht, wenn nicht gar fehl am Platz sein. Ich erinnere an eine ähnliche Situation und denselben Vergleich vor genau zwei Jahrzehnten: Aus dem vermeintlich kranken Mann Europas wurde binnen weniger Jahre die Wachstumslokomotive unseres Kontinents. Den Erfolg seiner Agenda 2010 hat Schröder leider nicht mehr als Kanzler erlebt, stattdessen fiel dieser seiner Nachfolgerin in den Schoß. Aus Fördern und Fordern wurde seither ein Nur-noch-Fördern – eine Umverteilung an allen Stellen. Gefordert wird schon lange nichts mehr, da zu unpopulär und speziell in einer Dreierkoalition ein spieltheoretisches Ding der Unmöglichkeit.

Allein auf Deutschland zu setzen würde bedeuten, dem Home Bias zum Opfer zu fallen, also vorzugsweise dort zu investierten, wo man zu Hause ist. Das kann zufällig gut sein, aber genauso das Gegenteil. Insofern empfiehlt sich stets mindestens eine europaweite Streuung, noch besser eine weltweite: Denn selbst Home Bias. Falls es lukrativ erscheint, größtenteils in den USA zu investieren, dann sollte man das tun – unpatriotisch oder nicht.

Ohne Diversifikation ist alles nichts

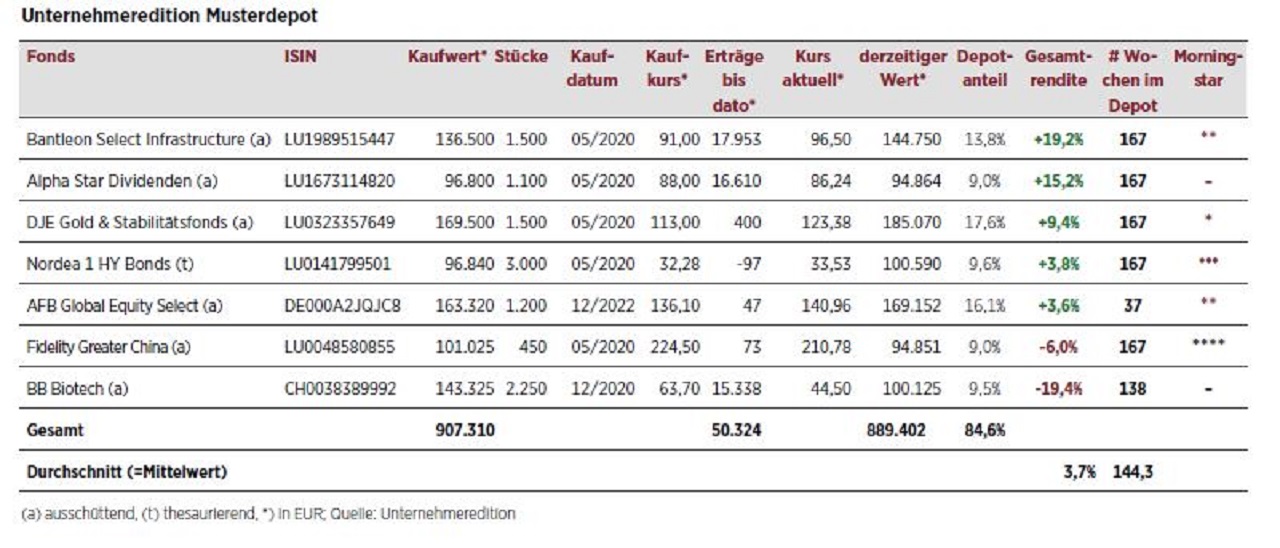

Betrachten wir daher die Aufstellung des Unternehmeredition Musterdepot. Nur der Alpha Star Dividenden fokussiert sich auf Deutschland, namentlich auf den hiesigen Mittelstand; alle anderen Fonds investieren weltweit. Der Greater China von Fidelity ist etwas eingeschränkt auf China plus Hongkong, Taiwan et cetera.

Dass der Bantleon Select Infrastructure die Performanceführung übernommen hat, verwundert kaum. Wie heißt es doch: Infrastruktur geht immer! Häfen, Straßen, Brücken, Versorger, Telekommunikation. Überall und allerorts herrscht Renovierungs- oder Upgradebedarf.

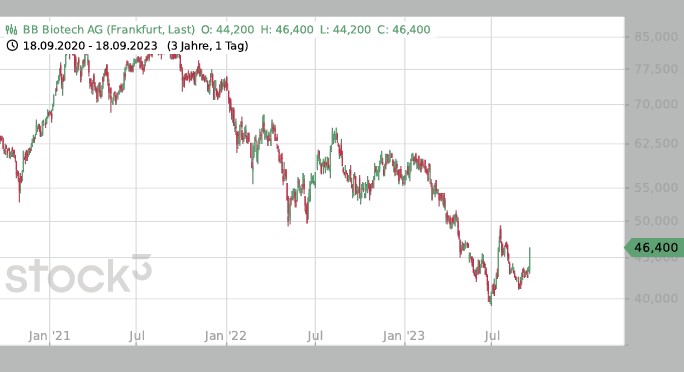

Am anderen Ende der Tabelle findet sich BB Biotech wieder, der Biotechnologiefonds, der in Form eines Aktienvehikels an der Börse notiert ist. Ein Minus von 19% bedeutet, dass unser Timing nicht gut war. Die Biotech-Aufbruchstimmung während Corona ist vollständig verflogen. Unser neues deutsches Vorzeigeunternehmen BioNTech hat seit Mitte 2021 indes sogar circa 70% an Wert verloren, der Kurschart erinnert an das Matterhorn. BB Biotech ist selbstverständlich über viele Untersektoren, Unternehmensgrößen und Länder diversifiziert, sodass der Abschlag weit geringer ausfällt. Solche Dellen gab es im letzten Vierteljahrhundert bisweilen und stellt nicht das Investment selbst infrage – lediglich unser Timing.

Auffällig ist, dass gleich fünf unserer Fonds im Musterdepot ein Downgrade der Ratingagentur Morningstar zu verkraften hatten; siehe Tabelle. Einzig der Fidelity Greater China behielt seine vier von fünf Sternen, obwohl just dieser Fonds seit circa zwei Jahren praktisch überhaupt nicht performt – er war bei uns mal an erster Stelle.

Offenbar sind diese Ratings stark zyklisch und stark nachlaufend. Was nützt das Rating, wenn es aktuell überhaupt nicht mehr mit Kursentwicklungen korrespondiert? Weiteres Kriterium neben der Kursentwicklung ist die Schwankungsfreude, also das Ausmaß der Ausschläge nach oben und unten. Dies zusammen mit der Kursentwicklung ergibt in Relation gestellt einen Quotienten, das sogenannte Sharpe Ratio. Ich kann mir die Downgrades nur so erklären, dass das Sharpe Ratio als wichtigste Kennzahl dient – was jedoch nicht die vier Sterne beim Greater China plausibel macht. Kurz gesagt: Ignorieren wir das Rating einfach, es hatte bisher offenbar keinerlei Relevanz.

AUSBLICK

Das Musterdepot hat weiterhin einen Slot offen für einen weiteren Fonds. Allerdings hält man sich ein wenig Pulver trocken, falls sich etwas Gravierendes ergibt. 100% Vollinvestition ist für viele professionelle Anleger ein Muss, schließlich werden diese nicht für das Verwalten von Cashpositionen teuer bezahlt, sondern für das Aushecken smarter Strategien. Für uns ist es nur ein Kann. Falls die BB Biotech-Aktie weiterhin schwächelt, wäre eine Aufstockung eine Option, die man in Erwägung ziehen könnte. Ansonsten hilft: Geduld.

Falko Bozicevic

Falko Bozicevic ist Redakteur des GoingPublic Magazins sowie verantwortlich für das Anleihen-Portal BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.