Das von MP Corporate Finance veröffentlichte „Packaging Midyear Update 2025“ zeigt eine Branche im Spannungsfeld zwischen makroökonomischen Belastungen und strukturellem Wandel. Trotz eines Rückgangs der Transaktionen um 27 % gegenüber dem Vorjahr bleibt das Interesse von Investoren hoch – getragen von stabilen Margen, resilienter Nachfrage und regulatorischer Klarheit.

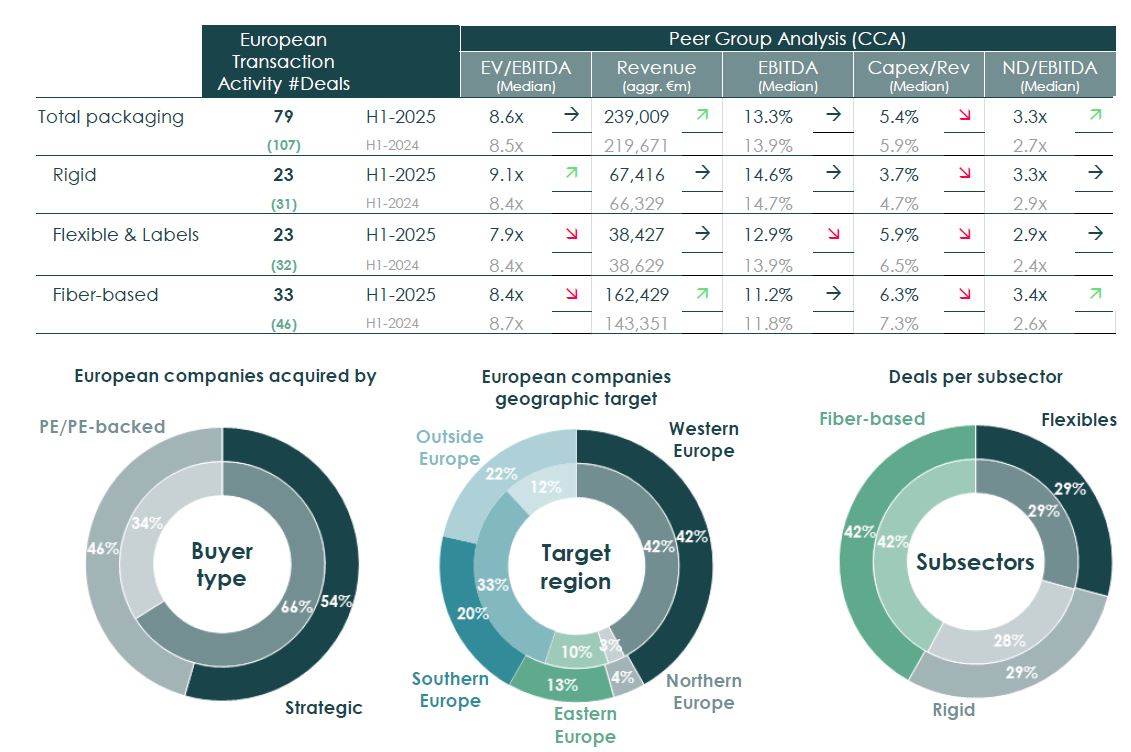

Die ersten sechs Monate des Jahres 2025 stellten die Verpackungsindustrie vor erhebliche Herausforderungen. Hohe Zinsen, schwaches Wirtschaftswachstum in Europa und globale Handelsstörungen führten zu Zurückhaltung bei Investitionen. Dies schlug sich auch in sinkenden Investitionsquoten nieder: Das Verhältnis von Capex zu Umsatz fiel von 5,9 auf 5,4 %. Strategische Käufer agierten vorsichtiger, während Finanzinvestoren ihren Akquisitionskurs weitgehend fortsetzten. Hintergrund ist die stabile Nachfrage nach Verpackungen, die durch den Konsumgüterbereich abgesichert bleibt. Die Ertragslage zeigt sich robust: Flexible Verpackungen und Labels erreichten EBITDA-Margen von 12,9 %, Rigid Packaging lag bei 14,6 %, faserbasierte Verpackungen bei 11,2 %.

M&A-Aktivitäten unter Druck – doch Pipeline bleibt gefüllt

Im Vergleich zum Vorjahr sank die Zahl der Transaktionen im ersten Halbjahr um 27 %. Vor allem europäische Deals gingen zurück, was auf Unsicherheit und vorsichtiges Handeln zurückzuführen ist. Dennoch bleibt die Pipeline gut gefüllt: MP Corporate Finance erwartet eine Belebung im zweiten Halbjahr, befördert durch eine Börsenerholung auf Allzeithochs und zunehmende regulatorische Klarheit im Rahmen der EU-Verpackungs- und Verpackungsabfallverordnung (PPWR). Marktdefinierende Transaktionen wie die Fusion von Amcor und Berry sowie die Übernahme von Aluflexpack durch Constantia Flexibles wurden 2025 regulatorisch genehmigt. Beide Deals gelten als Katalysatoren für weitere Konsolidierungsschritte im Sektor.

Finanzkennzahlen und Bewertungen

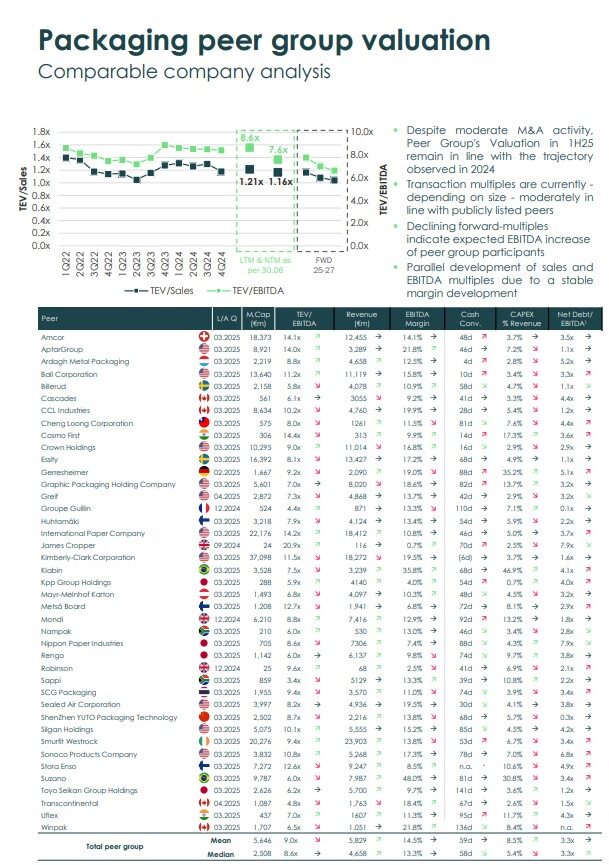

Die aggregierten Zahlen des Sektors zeigen ein gemischtes Bild. Das Median-Multiple EV/EBITDA lag bei 8,6x und damit leicht über dem Vorjahreswert von 8,5x. Die aggregierten Umsätze beliefen sich auf 239 Mrd. EUR. Die EBITDA-Marge betrug 13,3 % und lag damit knapp unter dem Vorjahr. Der Verschuldungsgrad stieg von 2,7x auf 3,3x EBITDA. Bei den Subsegmenten zeigten sich Unterschiede: Rigid Packaging hielt sich stabil mit 9,1x EV/EBITDA, während Flexible & Labels auf 7,9x fielen. Fiber-based Packaging notierte mit 8,4x etwas unter dem Vorjahresniveau, profitierte jedoch von deutlichem Umsatzwachstum.

Regionale und strategische Schwerpunkte

Europa bleibt Kernregion für M&A, insbesondere in Westeuropa und zunehmend auch in Osteuropa. Zahlreiche Transaktionen zielten auf die Stärkung der Marktposition in Mittel- und Osteuropa, etwa durch die Übernahmen von Sarom Packaging oder SC Dentaş Romania. Strategisch stehen drei Themen im Fokus: Erstens die Stärkung nachhaltiger Produktportfolios, insbesondere bei flexiblen und faserbasierten Materialien. Zweitens die geografische Expansion, vor allem in Osteuropa und Nordamerika. Drittens die Effizienzsteigerung durch operative Optimierungen und Plattformstrategien, häufig initiiert durch Private-Equity-Investoren.

Beispiele prägender Transaktionen

Die Liste der Deals verdeutlicht die Dynamik in allen Segmenten. So erweiterte die ALPLA Group ihr Geschäft im Bereich Caps & Closures durch die Übernahme von KM Packaging. Berlin Packaging, unterstützt von Private Equity, sicherte sich mit Sarom Packaging und Romgallia einen stärkeren Marktzugang in Osteuropa. Papierfabrik Palm übernahm fünf Wellpappenwerke von International Paper, um ihre europäische Präsenz zu stärken. Constantia Flexibles baute durch die Übernahme von Aluflexpack ihre führende Position im flexiblen Verpackungssegment aus. Darüber hinaus zeigten zahlreiche kleinere Transaktionen, etwa im Bereich Etiketten, Aluminiumverpackungen oder Tissue, dass die Konsolidierung bis in die Nischen hineinreicht.

Ausblick: Mehr Klarheit, mehr Dynamik

Trotz schwacher erster sechs Monate spricht vieles für eine deutliche Belebung in der zweiten Jahreshälfte. „Die Konsolidierung der Verpackungsindustrie hat sich seit Covid verlangsamt. Jetzt steht eine zweite europäische Konsolidierungswelle nach jener in den Jahren 2014-2019 vor der Tür. Dauerkrisen, Unabwägbarkeiten und Kostendruck in allen Bereichen gepaart mit extrem hoher verfügbarer Liquidität bei den Käufern führen bereits jetzt zu einer deutlichen Zunahme der M&A Aktivitäten im Verpackungssektor“, betont Gregor Nischer, Gründungs- und Managing Partner bei MP Corporate Finance.

Die Börsenentwicklung, zunehmende Planungssicherheit durch die PPWR sowie die weiterhin stabilen Cashflows der Unternehmen schaffen ein Umfeld, in dem sich strategische wie finanzielle Käufer wieder stärker engagieren dürften. Für Private Equity bleibt die Branche attraktiv, da sie krisenresistente Umsätze mit klaren Konsolidierungspotenzialen verbindet. Strategische Investoren hingegen werden ihre Portfolios stärker auf Nachhaltigkeit und geographische Diversifizierung ausrichten. „Der makroökonomische Gegenwind trifft auch die Verpackungsbranche. Käufer agieren aktuell vorsichtiger was zu einer aufgestauten M&A-Pipeline führt. Wir erwarten für 2026 eine deutliche Zunahme der Aktivitäten getrieben durch Nachholeffekte und einen positiven Marktausblick“, so die Einschätzung von Helmut Mödlhammer, Managing Partner bei MP Corporate Finance.

Fazit

Der „Packaging Midyear Update 2025“ von MP Corporate Finance zeigt: Die Branche steht zwischen Gegenwind und Chancen. Während makroökonomische und geopolitische Risiken das erste Halbjahr bremsten, bleiben die Fundamentaldaten stabil. Regulatorische Klarheit und ein erwarteter Deal-Rebound machen deutlich: Die Verpackungsindustrie bleibt ein Hotspot für M&A – und die Konsolidierungswelle ist noch lange nicht zu Ende.

Als Chefredakteurin der Unternehmeredition berichtet Eva Rathgeber regelmäßig über Unternehmen und das Wirtschaftsgeschehen.