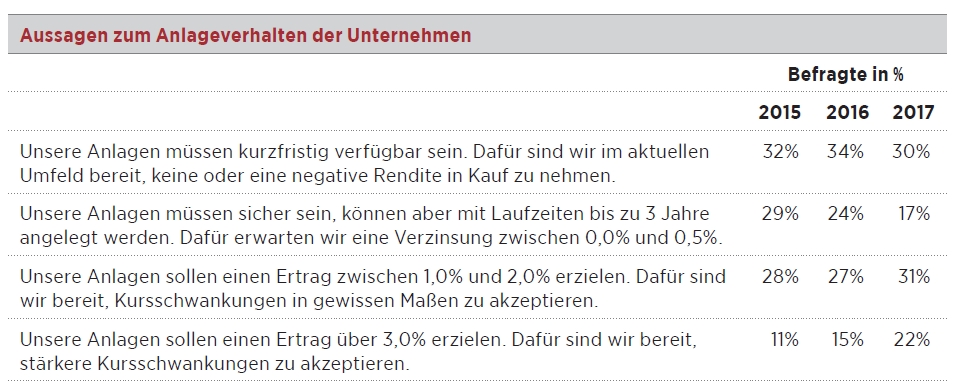

Über viele Jahre hinweg legten deutsche Mittelständler fast jeden Cent ihrer Erträge im eigenen Unternehmen an. Das ist vorbei. In Zeiten dauerhafter Niedrigzinsen, politischer Risiken und wirtschaftlicher Herausforderungen hat sich das Investitionsverhalten verändert. Wie das Unternehmervermögen heute angelegt wird.

Wirkungsvoll investieren

Als Impact Investing wird eine in Deutschland noch recht neue Anlagestrategie bezeichnet, die immer mehr Zuspruch findet. Darüber, wie viele Mittelständler auf Portfolios mit einer Impact-Investing-Strategie setzen, gibt die Studie der FHM Bielefeld keine Auskunft. Untersuchungen, die zwischen Kapitalanlagen von Privatanlegern und Unternehmern in Impact-Investing-Vehikeln unterscheiden würden, lassen sich bislang nicht finden. Zu neu ist diese Form der Geldanlage. Fakt ist aber: Wirkungsorientiertes Investieren – so die eher plumpe deutsche Übersetzung des englischen Begriffs – findet auch hierzulande immer mehr Anhänger.

Beim Impact Investing lassen Fonds das Geld ihrer Anleger gezielt in Unternehmen fließen, die es sich zum Ziel gesetzt haben, gegen gesellschaftliche und wirtschaftliche Ungerechtigkeiten zu kämpfen oder Umweltprobleme zu lösen. Die Förderung besserer Arbeitsbedingungen in den Entwicklungsländern kann ebenso dazugehören wie die Schaffung bezahlbaren Wohnraums in europäischen Ballungszentren. Geprägt wurde der Begriff im Jahr 2007 in den USA von der Rockefeller-Stiftung. Während Impact Investing in Nordamerika boomt, ist das ethische Investieren in Deutschland erst im Kommen. Aber: Einer Studie der Bertelsmann-Stiftung zufolge hat sich das Volumen von Geldanlagen in Impact Investing hierzulande zwischen 2012 und Ende 2015 auf etwa 70 Mio. Euro immerhin verdreifacht (Artikel S. 42).

Während Anlagen in bestimmte Fondstypen zunehmen, sieht es mit Direktinvestments in Aktien eher mau aus. „Ich erkenne eigentlich nicht, dass Unternehmer hier deutlich stärker investieren als vor der Finanzkrise“, sagt der VuV-Vorsitzende Andreas Grünewald. Zwar seien Firmenlenker Aktien stärker zugetan als Privatanleger. Wer an der Spitze eines Unternehmens steht, hat für wirtschaftliche Entwicklungen ein anderes Gefühl und verfügt über ein größeres ökonomisches Verständnis. „Wenn Mittelständler Überschüsse in Aktien investieren, dann bleiben sie allerdings meist in der eigenen Branche, in der sie sich auskennen“, erklärt Grünewald. Das gilt zumindest für kleinere Unternehmen, wie sie die FHM Bielefeld und die Commerzbank untersucht haben.

Höhere Risikobereitschaft bei den Großen

Bei größeren Familienunternehmen mit Umsätzen, die 250 Mio. Euro deutlich überschreiten, und mindestens dreistelligen Mitarbeiterzahlen sieht die Sache schon anders aus. „Hier sind die Firmenlenker viel eher bereit, auch in riskantere Anlageklassen wie Aktien internationaler Konzerne oder in Private Equity anzulegen“, erklärt Forscher Wittberg. In der Tat zeigt eine aktuelle Studie mit dem Titel „Private Equity in Familienunternehmen“, dass das Interesse daran, sich über privates Eigenkapital etwa an Start-ups zu beteiligen, zugenommen hat.