Ein Börsianer beziehungsweise jeder Fondsmanager wird Ihnen sagen: Tut mir leid, aber auch da muss man durch. Gebratene Hähnchen fliegen einem nicht jedes Quartal von allein in den geöffneten Mund, während man auf der Stelle verharrt. Es ist zwar möglich – aber extrem unwahrscheinlich.

An den Kapitalmärkten beschäftigen wir uns mit mehrheitlich wahrscheinlichen Sachen, vergessen aber nie, dass auch unwahrscheinliche bisweilen passieren. Extrem unwahrscheinliche nennt man schwarze Schwäne oder „Tail Risks“. Fortgeschrittene können den folgenden Absatz überspringen.

Bis zur Entdeckung Australiens durch Europäer galt: Schwäne sind weiß. Umso größer war die Überraschung, als man in Down Under pechschwarze Exemplare zu Gesicht bekam. Seither stehen schwarze Schwäne synonym für „faustdicke Überraschungen“. Mathematisch präziser sind es sogenannte Tail Risks, das heißt Phänomene, die am Rande (am Schwanzende) einer Gaußschen Normalverteilung auftreten, der bekannten Glockenkurve – obwohl sie es laut Theorie nur alle 10.000 oder gar 100.000 Jahre tun sollten.

Hierbei verhält es sich mit den Jahrhunderthochwassern, -stürmen oder -dürren. Wie oft haben wir diese Begriffe in den vergangenen Jahren gehört? Und gewiss weist kaum ein Leser dieser Zeilen bereits dieses obige Alter auf, innerhalb dessen man diese Extremwetter der Theorie zufolge hätte erleben dürfen. Merken Sie sich deshalb: Sehr unwahrscheinliche Ereignisse werden regelmäßig unterschätzt. Drastisch unterschätzt. Und es gibt dabei praktisch keinerlei Lernkurve. Speziell Börsianer scheinen schnell zu vergessen.

Doppelschlag

2020 brachte COVID-19 und 2022 einen Überfallkrieg auf ein europäisches Nachbarland – immerhin liegt von Deutschland aus gesehen nur Polen dazwischen. Das sollte man sich noch einmal klarmachen. Ich kenne niemanden in meinem Umfeld, der entweder das eine oder das andere prognostiziert hätte. Zwei schwarze Schwäne innerhalb von zwei Jahren.

Nun möchte ich nicht zu weit ausholen, aber: Die Reaktion auf COVID-19 im April 2020 war entsprechend heftig. Meinem fotografischen Gedächtnis nach war es einer der kräftigsten Kurseinbrüche an praktisch allen Börsen – und dazu zähle ich Sachen, die jüngeren Semestern wahrscheinlich mitunter erst eine Google-Suche aufbürden: Barclays, LTCM, Asienkrise I und II, Clinton-Amtsenthebungsverfahren, Dotcom-Crash, Rücktritt von Finanzminister Lafontaine, Immo, Finanz- und letztlich Wirtschaftskrise 2008, Griechenland-Crash … Der Kern des Problems: Der letzte schwarze Schwan an den Kapitalmärkten lag 2020 bereits rund sechs Jahre zurück. Wir hatten uns in einem Sweet Spot schönen Wachstums eingenistet, der mit Corona aus dem Stand vom Sockel geholt wurde. Überhaupt war das Jahrzehnt 2010 bis 2020 eines, das als Dekade enormen Wohlstandszuwachses in die Geschichtsbücher eingehen wird.

Fallhöhe: unbestimmt

Genau deshalb war 2020 die Fallhöhe am größten. Der Ukrainekrieg mag wirtschaftlich sogar weit schwerwiegender ausfallen also die Coronafolgen – die Reaktion an den Kapitalmärkten indes war es nicht. Im Februar 2022 waren wir nach zwei Jahren Lockdowns und Einschränkungen alle bereits derart abgestumpft, dass der Überfall Putins auf sein westliches Nachbarland kein allzu hohes Überraschungspotenzial mehr zu bieten vermochte, zumal sich der Aufmarsch ohnehin über Monate hinzog. Der schwarze Schwan wurde nicht mehr als solcher gesehen: Anleger waren bereits seit 2000 im Habachtmodus. Für Panikverkäufe oder gar Crash war kaum ausreichendes Potenzial mehr vorhanden.

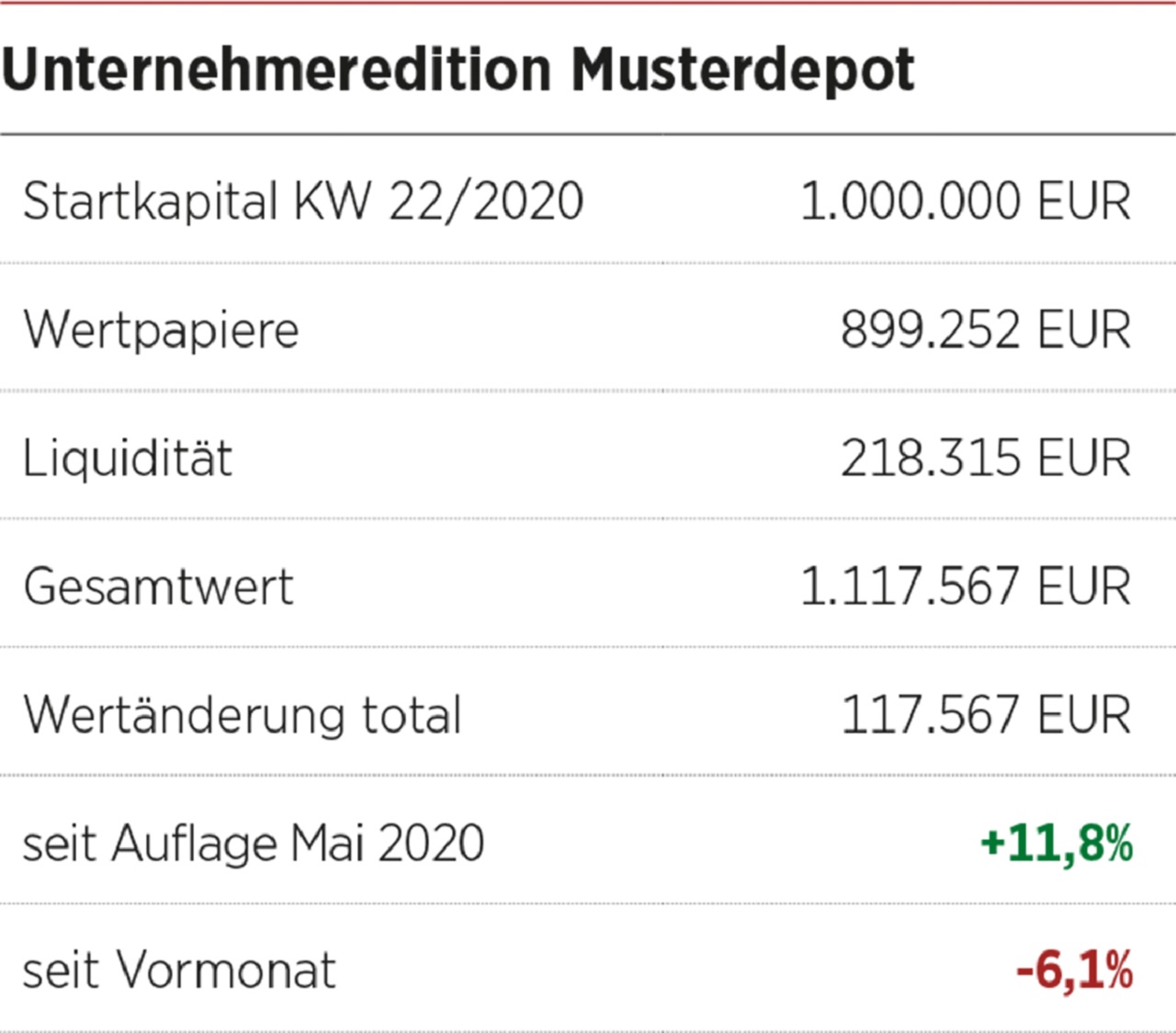

Kommen wir nun zurück auf das Eigentliche. Dieses Update bringt das dritte Minus in Folge. Der sogenannte Drawdown – die Differenz zwischen Höchststand und aktuellem Stand – beträgt rund 8,3%. Das ist vielleicht nicht dramatisch, aber auch kein Pappenstiel. Im Vergleich zu internationalen Indizes wie Dow Jones oder DAX ist es indes relativ moderat. Unsere Risikostreuung über Branchen, Länder und Anlageklassen bewirkt also genau, was sie sollte: extreme Risiken mitigieren und abfedern, mithin eine Outperformance bewerkstelligen.

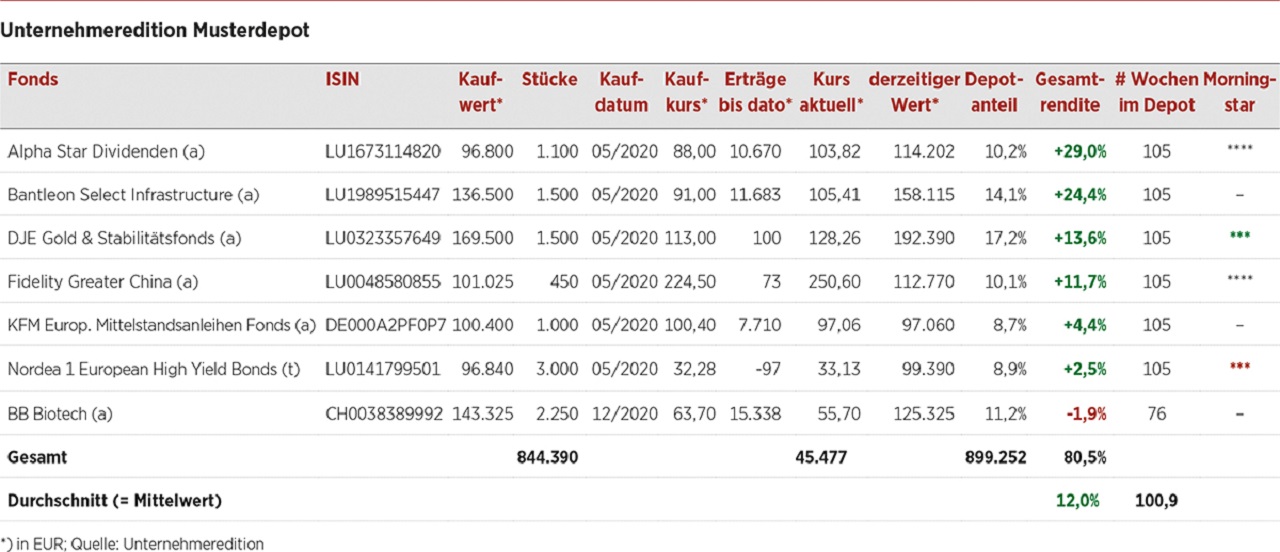

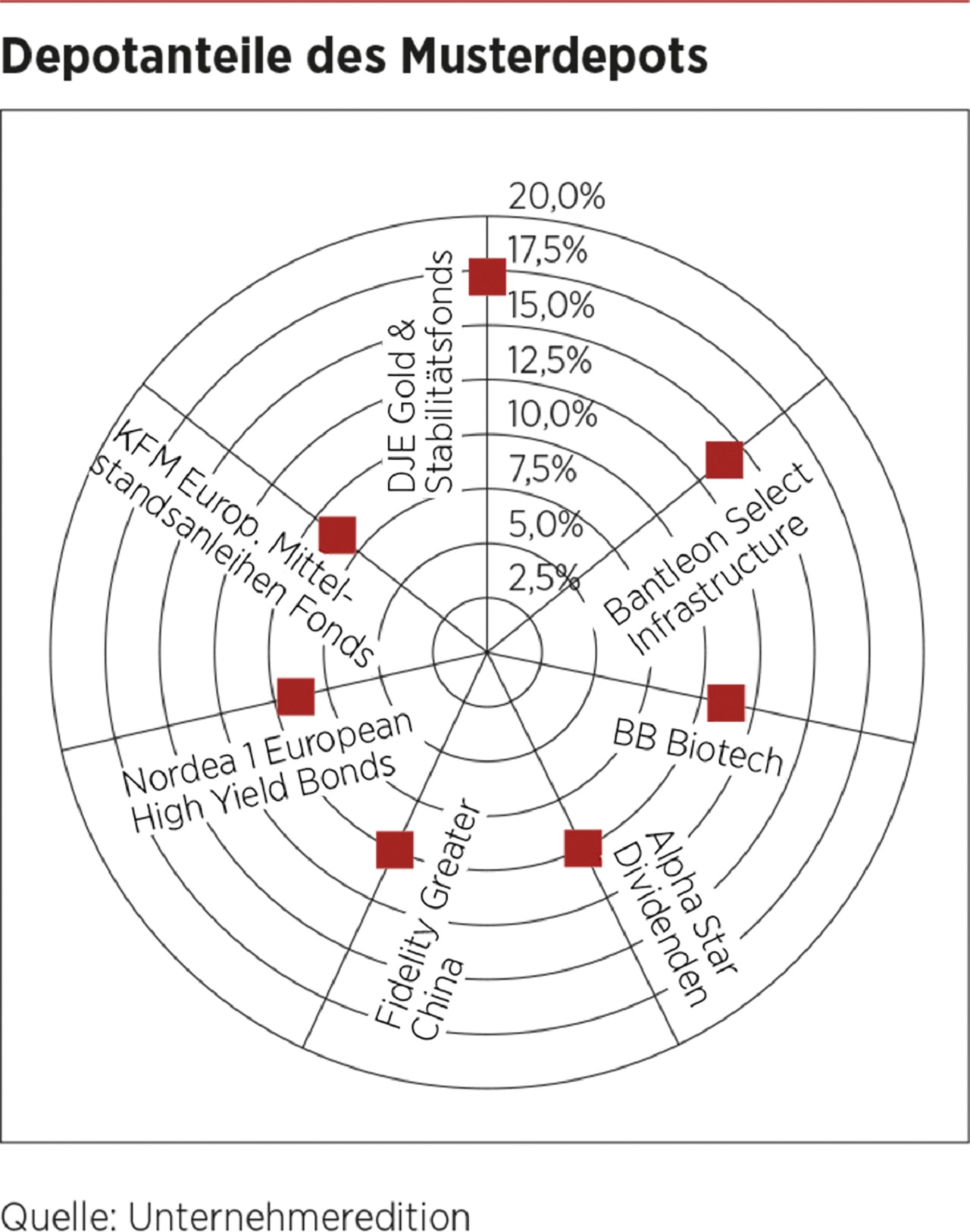

Dies ist gelungen – aber eben nur relativ. Der Alpha Star Dividenden führt weiterhin die Gesamtrendite an, jedoch nur noch mit +29%; über 50% waren es einmal in der Spitze. Der Bantleon Select Infrastructure hat seit der vergangenen Ausgabe sogar circa sieben Prozentpunkte zugelegt – das ist Diversifizierung, wie sie sein sollte! Da der Greater China von Fidelity nochmals etwas nachgab, hat sich der konservative DJE Gold & Stabilität auf Platz drei nach oben geschoben. Die beiden Anleihefonds liegen einträchtig mit zufriedenstellenden Renditen auf Platz fünf und sechs.

BB Biotech, der aktiennotierte Biotechnologie- und Life-Sciences-Fonds aus dem Schweizer Hause Bellevue, notiert trotz zwischenzeitlicher Dividende von circa 5% leicht im Minus. Das ist nicht erfreulich, allerdings auch kein Beinbruch, wenn man sich in Erinnerung ruft, wie stark Techtitel in den vergangenen Wochen gelitten haben. Notabene: Zuvor hatte BB Biotech sogar noch ein neues Allzeithoch markiert. Ein Biotechnologiefonds ist nichts für schnelle Gewinne heute oder morgen, sondern gewissermaßen Ausdruck einer Perspektive – wenn nicht gar einer Lebenseinstellung.

Was sonst noch geschah

Der DJE Gold & Stabilität hat sich im Morningstar-Rating von drei auf vier Sterne verbessert. Das Maximum von fünf Sternen führt indes hier nur der Alpha Star Dividenden. Der Nordea European High Yield Fonds büßte derweil einen Stern ein und hat jetzt noch drei. Indessen hat der KFM Europäische Mittelstandsanleihen Fonds Mitte Mai regulär ausgeschüttet; die 3,99 EUR je Anteil sind den Erträgen zugeschrieben. Der Alpha Star schüttet gar quartalsweise aus, sorgt also für einen netten und konstanten Cashflow, der sich über die Quartale auf das ganze Jahr verteilt.

Eigentlich würde unsere Cashposition noch gut einen weiteren Titel verkraften. Wie in der Realität wird bei uns Liquidität nicht verzinst – es handelt sich also um totes Kapital. Auf Strafzinsen haben wir allerdings verzichtet, um die Sache hier nicht zu stark zu verkünstlichen, und sollte es jemals wieder positive Guthabenverzinsungen geben, berechnen wir konsequenterweise auch diese nicht.

AUSBLICK

Keine Schande ist, wenn man als Nichtbörsianer die vermeintliche Weisheit „Sell in May & go away“ noch nie gehört hat. Tatsächlich ist die Phase ab Mai, also der Frühsommer, jahreszeitlich und historisch im Durchschnitt eine schlechte: Man verpasse nichts, wenn man in dieser Zeit gar nicht oder kaum investiert sei. Wie häufig steckt der Beelzebub im Detail: Mit den heutigen Diversifizierungsmöglichkeiten über zahlreiche Anlageklassen kann diese Maitheorie kaum noch aufrechterhalten werden. Und wer würde bestreiten, dass wir uns gerade in einer historisch zwar nicht einmaligen, aber doch zumindest außergewöhnlichen Periode befinden – zumindest innerhalb der letzten drei Jahrzehnte. Insofern: Better stay!

redaktion@unternehmeredition.de

Dieser Beitrag ist in der Unternehmeredition 2/2022 erschienen.

Falko Bozicevic

Falko Bozicevic ist Redakteur des GoingPublic Magazins sowie verantwortlich für das Anleihen-Portal BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.