Der Briefkasten quillt über mit unerfreulichen Briefen und man traut sich gar nicht mehr, die Post noch zu öffnen. Für mehr als sechs Millionen Menschen in Deutschland ist das bittere Realität, denn sie sind überschuldet. Das Social-Startup SCHULDLOS aus München will nun dabei helfen, aus dem Teufelskreis von Schulden, Zinsen und Vollstreckungskosten zu entkommen.

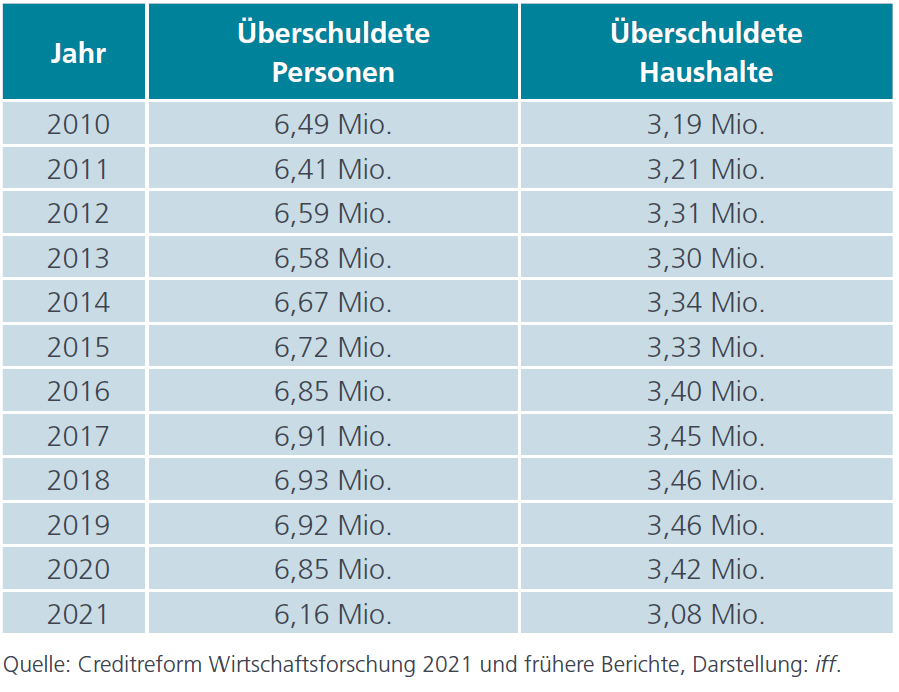

Gerade erst wurde der aktuelle Überschuldungsreport 2022 des Instituts für Finanzdienstleistungen (IFF) aus Hamburg veröffentlicht. Demnach könnten sich die öffentlichen Schuldnerberatungen eigentlich entspannt zurücklehnen, denn die Zahl der überschuldeten Personen und Haushalte ist auf den niedrigsten Wert seit zehn Jahren gesunken: 6,16 Millionen Menschen in 3,08 Millionen Haushalten sind überschuldet, der Spitzenwert lag 2018 bei 6,92 Millionen und 3,46 Millionen „Diese vermeintlich guten Zahlen spiegeln meiner Meinung nach die Auswirkungen der Coronapandemie wider, denn in dieser Krise haben sich nach unserer Beobachtung öffentliche Gläubiger mit der Verfolgung ihrer Forderungen eher zurückgehalten“, erklärt Dr. David Hoeflmayr, einer der beiden Gründer der Schuldlos GmbH.

Überschuldung dürfte wieder steigen

Öffentlich-rechtliche Gläubiger und das Finanzamt machen mit knapp 15% den zweitgrößten Anteil bei den Forderungen bei überschuldeten Personen aus. Hier dürfte sich das Verhalten ab diesem Jahr wieder ändern und damit auch die Probleme von Menschen aus einkommensschwachen Schichten verschärfen. Noch größer werden die Schwierigkeiten durch die galoppierende Inflation, die im Frühjahr 2022 Werte von über 8% erreichte. Ein wesentlicher Antreiber dieser Entwicklung sind die explodierenden Energiepreise und hier droht den Verbrauchern noch das „dicke Ende“ durch Preiserhöhungen für Strom und Wärme sowie durch saftige Nachzahlungen. Die Zahl der Überschuldeten dürfte sich angesichts dieser Rahmendaten also bald wieder erhöhen – zumal sich eine mögliche Rezession auch auf den Arbeitsmarkt auswirken dürfte.

Einfache Hilfe ermöglichen

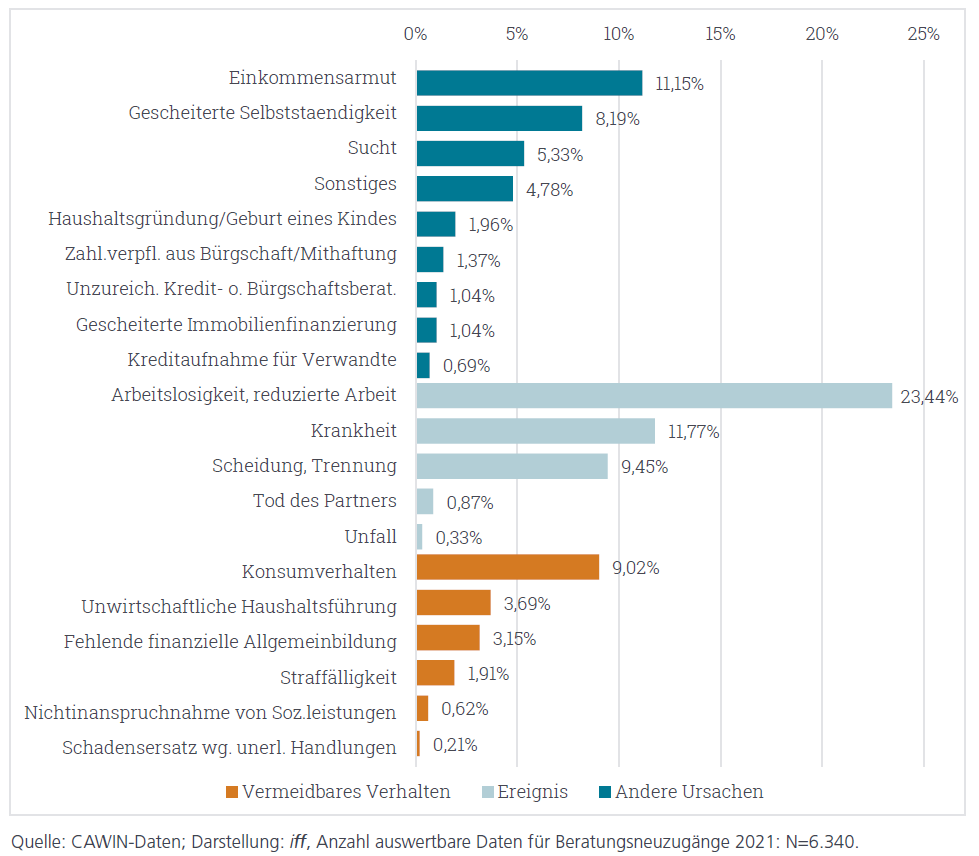

„Arbeitslosigkeit und Kurzarbeit gehören zu den Big-Six bei den Ursachen für eine Überschuldung und liegen dabei mit Abstand an der Spitze“, sagt Markus Libera, der zweite Gründer der Schuldlos GmbH. Es folgen als weitere Gründe Krankheit, prekäre Beschäftigung/Einkommensarmut, Scheidung/Trennung/Tod des Partners sowie Unwirtschaftliche Haushaltsführung und Gescheiterte Selbstständigkeit. Es werde nach Ansicht von Hoeflmayr deutlich, dass der Großteil dieser Ursachen für eine Überschuldung auf Ereignissen beruht, die die Betroffenen praktisch nicht beeinflussen können. Umso schwieriger sei es dann in der Folge, sich mit den dadurch entstehenden Problemen auseinanderzusetzen. Und hier setzen die beiden Macher hinter Schuldlos an, denn sie möchten den Menschen den Zugang zur Hilfe so einfach wie möglich machen.

Schuldner melden sich viel zu spät

„Vielen Menschen ist das Selbsteingeständnis der Überschuldung peinlich und sie haben daher eine hohe Hemmschwelle bei der Suche nach Hilfe. Hinzu kommt derzeit, dass die Wartezeit bei öffentlichen Schuldnerberatungsstellen bei mehr als zehn Wochen liegen kann – und in dieser Periode stapeln sich weiter Rechnungen oder Mahnungen und es fallen Zinszahlungen oder Mahngebühren an“, sagt Libera. In den meisten Fällen sei es so, dass sich die Betroffenen viel zu spät melden und um Hilfe bitten. Das haben sie übrigens mit vielen Unternehmern gemein, die sich bei wirtschaftlichen Problemen zu spät um eine Restrukturierungslösung bemühen. Da werden Probleme mit privaten Geldern oder zusätzliche Schulden zugekleistert, bis schließlich gar nichts mehr geht.

Automatisierte Prozesse

Der Ansatz von Schuldlos besteht darin, dass viele Schritte der Schuldnerberatung und der Kommunikation mit den Gläubigern online und automatisiert abgewickelt werden. Dafür wurde ein Online-Portal entwickelt, bei dem die Kundinnen und Kunden viele Daten selbst eingeben können. „Nach unserer Erfahrung haben die Menschen durchschnittlich mit mehr als 20 Gläubigern zu tun. Da ist es wichtig, dass ein Überblick verschafft wird und eine Art Kassensturz gemacht wird über die anstehenden Forderungen und auch über die Leistungsfähigkeit des Schuldners“, sagt Hoeflmayr. Dieses Gläubiger- und Forderungsverzeichnis ist dann auch der erste von fünf möglichen Bausteinen bei Schuldlos, die einzeln beauftragt werden können. Nach jeder der Komponenten gibt es einen Zwischenstand für den Kunden kombiniert mit der Entscheidungsmöglichkeit über weitere Schritte. Das Verzeichnis kann auch ohne eigene Unterlagen erstellt werden, denn das Unternehmen fragt in einem Standardverfahren Auskunfteien und Gerichte an. Dann werden bei den Gläubigern die aktuellen Schuldenstände abgefragt – auch das geschieht automatisiert.

Einigung mit den Gläubigern erzielen

Der zweite Schritt ist die Erarbeitung eines Außergerichtlichen Schuldenbereinigungsplans. Dabei werden für die Gläubiger die Gesamtforderungen aufgelistet und ihnen auf der Basis der Leistungsfähigkeit des Schuldners ein Ratenzahlungsangebot für einen Zeitraum von drei Jahren gemacht. „Wir zeigen den Gläubigern auf, was sie jetzt an Einnahmen erzielen könnten und stellen dem auch gegenüber, was sie im Falle einer Privatinsolvenz bekommen. Im Prinzip reden wir über einen klassischen Haircut wie man ihn auch von Finanzrestrukturierungen kennt“, erklärt Libera.

In einem dritten Schritt erfolgt dann ein Einigungsversuch mit den Gläubigern auf der Basis eines zuvor erarbeiteten Schuldenbereinigungsplans. Sollte dieser Versuch scheitern, dann erhalten die Kunden eine Bescheinigung über den gescheiterten Einigungsversuch. Dies ist wichtig für den Fall, dass später eine Privatinsolvenz beantragt werde soll, denn dieser Einigungsversuch ist ein zwingender vorheriger Schritt. In einem vierten möglichen Baustein wird versucht, mit einzelnen Gläubigern eine Einigung zu erzielen – teilweise auch durch individuelle Gespräche. Sollte all dies nicht den gewünschten Erfolg bringen, dann wird schließlich gemeinsam ein Antrag auf Privatinsolvenz gestellt. Auf Basis der in den vorherigen vier Bausteinen gesammelten Unterlagen und Informationen kann das 42-seitige Dokument aber vergleichsweise einfach ausgefüllt werden. „Es ist wichtig, dass die Unterlagen vollständig eingereicht werden und dabei können wir mit unserem System gut helfen und damit den Prozess beschleunigen“, sagt Hoeflmayr.

Schlanker Prozess spart Kosten

„Uns war es bei der Entwicklung von Schuldlos wichtig, dass wir einen schlanken Prozess entwickeln. Möglichst viele Teilschritte sollen automatisiert funktionieren – das spart Zeit und Kosten. Zudem können wir zuverlässiger beraten und helfen, denn wir bekommen schneller einen Überblick über die Situation. Und wir können besser auf geänderte rechtliche Rahmenbedingungen reagieren“, erklärt Hoeflmayr. Es kann bei Bedarf auch eine Videoberatung angeboten, um offene Fragen zu klären. Das digitale Format der Plattform soll den Zugang erleichtern und damit den ersten Schritt zu einer fachkundigen Beratung ermöglichen. Das komplette System von Schuldlos ist als Social Entrepreneurship angelegt – es sollen also keine Gewinne erzielt werden. Aus diesem Grund liegen die Kosten für die einzelnen System-Bausteine lediglich im Bereich zwischen 89,- und 214,- EUR.

Optimierung durch KI

Das Unternehmen wurde Ende 2021 gegründet, der Sitz liegt in München. Dort leben und arbeiten auch die beiden Gründer- Sie kennen sich seit mehr als 20 Jahren aus dem Umfeld von Restrukturierungs- und Sanierungsfällen. Seit wenigen Monaten ist Schuldlos zudem eine staatlich zugelassene „Geeignete Stelle“ i.S.v. § 305 Abs. 1 Nr. 1 InsO und darf damit auch eine Rechtsberatung anbieten. Aktuell wird das System mit den ersten Kunden auf Herz und Nieren getestet und weiter optimiert. Zudem können auf der Basis der bereits gesammelten Daten mit Methoden des Machine Learning und der künstlichen Intelligenz in der Zukunft weitere Prozesse automatisiert werden.

Zur Person

Dr. David Hoeflmayr

Seit über 25 Jahren berät Finanzexperte David Hoeflmayr deutschlandweit Menschen und Firmen in schwierigen Situationen. Insgesamt hatten seine Klienten weit über 1 Mrd. EUR Schulden. Nach dem Studium der Wirtschaftswissenschaften, Rechtswissenschaften und Psychologie in den USA promovierte er dann erfolgreich an der Universität Hamburg. Es folgte der Abschluss von Zusatzqualifikationen in Finanzen und Restrukturierung. Dr. Hoeflmayr ist Mitglied der Schmalenbach Gesellschaft für Betriebswirtschaft e.V. und seit über 20 Jahren arbeitet er als ehrenamtlicher Dozent an der Universität München.

Seit über 25 Jahren berät Finanzexperte David Hoeflmayr deutschlandweit Menschen und Firmen in schwierigen Situationen. Insgesamt hatten seine Klienten weit über 1 Mrd. EUR Schulden. Nach dem Studium der Wirtschaftswissenschaften, Rechtswissenschaften und Psychologie in den USA promovierte er dann erfolgreich an der Universität Hamburg. Es folgte der Abschluss von Zusatzqualifikationen in Finanzen und Restrukturierung. Dr. Hoeflmayr ist Mitglied der Schmalenbach Gesellschaft für Betriebswirtschaft e.V. und seit über 20 Jahren arbeitet er als ehrenamtlicher Dozent an der Universität München.

Markus Libera

Seit fast 20 Jahren berät Rechtsanwalt Markus Libera Mandanten mit finanziellen Problemen. Er hat eine Kanzlei in München und mehrere Zweigstellen in Deutschland. Der Fachanwalt für Insolvenzrecht und Diplom-Kaufmann ist Mitglied bei „Insolvenz Anwalt 24“, einem bundesweiten Zusammenschluss von Rechtsanwälten, die Schuldner gegenüber Gläubigern oder in Insolvenzverfahren vertreten. Seit mehreren Jahren ist Libera ehrenamtlicher Berater einer öffentlich zugelassenen Schuldnerberatungsstelle. 2020 und 2021 stand Markus Libera auf der FOCUS-Liste der „Top-Rechtsanwälte“ für das Rechtsgebiet Insolvenzrecht.

Seit fast 20 Jahren berät Rechtsanwalt Markus Libera Mandanten mit finanziellen Problemen. Er hat eine Kanzlei in München und mehrere Zweigstellen in Deutschland. Der Fachanwalt für Insolvenzrecht und Diplom-Kaufmann ist Mitglied bei „Insolvenz Anwalt 24“, einem bundesweiten Zusammenschluss von Rechtsanwälten, die Schuldner gegenüber Gläubigern oder in Insolvenzverfahren vertreten. Seit mehreren Jahren ist Libera ehrenamtlicher Berater einer öffentlich zugelassenen Schuldnerberatungsstelle. 2020 und 2021 stand Markus Libera auf der FOCUS-Liste der „Top-Rechtsanwälte“ für das Rechtsgebiet Insolvenzrecht.

Als Redakteur der Unternehmeredition berichtet Alexander Görbing regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Zu seinen Schwerpunkten gehören Restrukturierungen, M&A-Prozesse, Finanzierungen und Tech-Start-ups.