Die Coronakrise hat bei den meisten Unternehmen die Rücklagen aufgezehrt. Die staatlichen Hilfen konnten, wenn überhaupt, die Umsatzverluste nur teilweise beseitigen. Nun benötigen viele dieser Unternehmen dringend Liquidität. Banken sind aktuell aufgrund der rigiden Vorgaben bei der Kreditvergabe zurückhaltend. Sind die Kreditlinien und weitere Innenfinanzierungen bereits ausgeschöpft, lässt sich über Sale-and-Lease-Back-Transaktionen von Immobilien der Liquiditätsengpass beseitigen. Gerade in Verwaltungsgebäuden oder Produktionshallen sind große Mengen an Kapital gebunden, die sich mit dieser Finanzierungsform freisetzen lassen. Mit dem Geld ist es dann möglich, Wareneinkäufe vorzufinanzieren, in neue Geschäftsmodelle zu investieren oder Restrukturierungsmaßnahmen zu finanzieren.

Sale and Lease Back ist als Finanzierungsoption unter anderem in Krisensituationen geeignet – auch wenn der Verschuldungsgrad des Unternehmens hoch ist und die Kapitaldienstfähigkeit an ihre Grenze stößt. Vier Gründe sprechen dafür: Erstens dauert der SLB-Prozess gerade einmal sechs bis acht Wochen. Somit erhält das Unternehmen kurzfristig die dringend benötigten liquiden Mittel. Zweitens benötigt der Käufer keine zusätzlichen Sicherheiten, da das Objekt selbst die Sicherheit darstellt. Drittens wirkt sich die Finanzierungsform positiv auf die Steuerlast und die Bilanzkennzahlen aus. So kann die Miete als Betriebsausgabe steuerlich geltend gemacht werden und nach dem Kauf verschwindet das Gebäude beim Alteigentümer aus der Bilanz. Nicht weniger wichtig ist der vierte Punkt: Da es sich um eine bonitäts- und bankenunabhängige Finanzierung handelt, kommt es nicht zu einer weiteren Abhängigkeit von der Hausbank. Selbst das Rating des Betriebs bei der Hausbank verändert sich nicht und die aufwendigen Reportingpflichten entfallen.

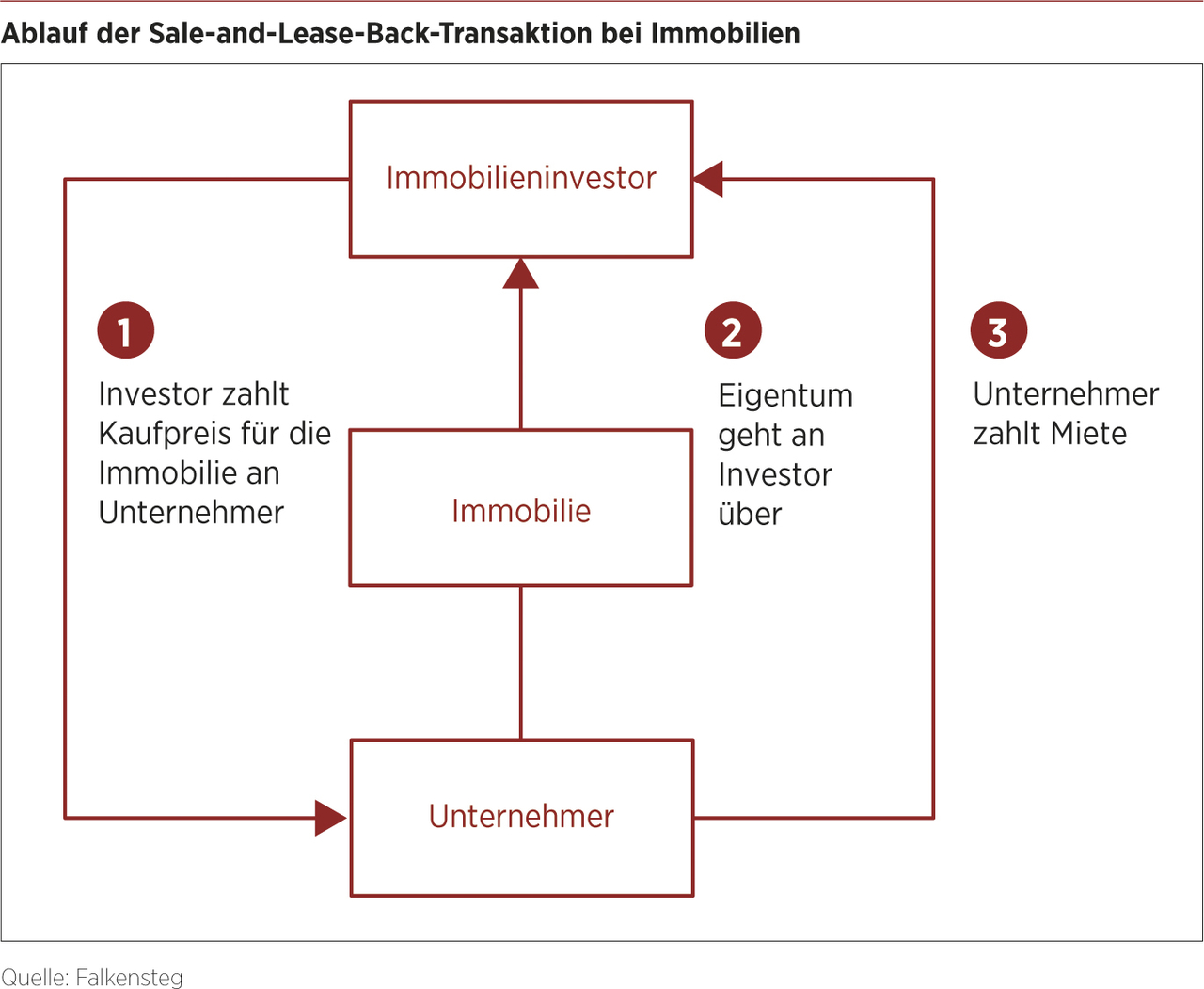

Durch den Verkauf und die sofortige Rückmiete ändert sich im operativen Betrieb nichts. Eine weitere uneingeschränkte Nutzung der Immobilien ist gegeben. In der Tat hat der Käufer ein hohes Interesse daran, dass die Produktion ungehindert weiterläuft oder sogar ausgebaut werden kann.

SLB eignet sich für Mittelständler aller Branchen

Neue Sale-and-Lease-Back-Transaktionen umfassten im Jahr 2019 deutschlandweit ein Volumen von rund 2 Mrd. EUR und die Tendenz ist coronabedingt steigend. Die Finanzierungsform wird häufig gewählt, wenn sich die wirtschaftlichen Rahmenbedingungen verschlechtern. Diese Entwicklung konnte schon nach der Finanzkrise im Jahre 2008 beobachtet werden. SLB eignet sich zudem für alle Branchen. Bisher nutzten vor allem mittelständische Unternehmen aus dem verarbeitenden Gewerbe, der Leichtmetallindustrie und Automobilzulieferer dieses Instrument, um Liquidität für Investitionen zu generieren oder auch M&A-Käufe zu finanzieren. Nun entdecken insbesondere Maschinenbau, Kunststoffverarbeitung, Textilherstellung, Druckereien und Logistik die finanziellen Chancen.

Wie funktioniert SLB?

Das Prinzip hinter Sale and Lease Back, das eigentlich Mietrückkauf heißen müsste, ist relativ einfach: Ein Unternehmen verkauft seine Betriebsimmobilien an einen Investor gegen eine Pauschalzahlung und verpflichtet sich, diese im gleichen Atemzug zurückzumieten. Der Mietvertrag sollte über rund zehn bis 15 Jahre geschlossen werden. Üblich sind Triple-Net-Verträge, bei denen der Nutzer neben der Miete auch die Kosten für Versicherung, Betrieb, Instandhaltung und Instandsetzung übernimmt. Bei der Ermittlung der Miethöhe spielen der Zustand und die Drittverwendungsmöglichkeit ganz entscheidende Rollen. Darin fließen beispielsweise die Makrolage der Immobilie, Nutzungsvorschriften oder -beschränkungen mit ein. Das realistische Finanzierungsvolumen bewegt sich um die 15 Mio. EUR – je nach Zustand und Branchenentwicklung können aber auch höhere Finanzierungssummen ermöglicht werden.

Borek media steigert Flexibilität durch Sale and Lease Back

Die Borek media GmbH hat sich Anfang 2020 für ein SLB ihrer Immobilien entschieden. Begonnen hat das Unternehmen vor rund 200 Jahren mit der Buchbinderei. Heute ist der Mittelständler aus Osterwieck (Sachsen-Anhalt) mit insgesamt 150 Mitarbeitenden ein Full-Service-Anbieter von Dialogmarketinglösungen mit angeschlossener Druckerei. Die Zukunft des Unternehmens liegt in der Kombination von Digital und Print. Der Ausbau von IT-Prozessen und die Integration von Marketingautomation stehen deshalb im Vordergrund.

Verkäufer bleibt Herr des Verfahrens

Falkensteg übernahm in dem SLB-Prozess bei Borek media die komplette Steuerung. Im ersten Schritt wurden gemeinsam mit dem Eigentümer alle immobilienrelevanten Unterlagen (Grundbuchauszüge, Brandschutzgutachten, Versicherungspolicen et cetera) zusammengetragen, gesichtet und bewertet. Borek media verfügt über 25.000 Quadratmeter Produktions- und Lagerfläche in gutem Zustand. Alle wichtigen Transaktionsparameter befanden sich dann in einem detaillierten Informationsmemorandum, welches sich als Angebot an die Investoren versteht.

Auf Basis der zuvor festgelegten Parameter in der Verkaufsunterlage wurden dann die Investoren passend zu ihrem persönlichen Suchprofil angesprochen. Im Anschluss folgten die Vor-Ort-Besichtigungen mit den Interessenten und die Einholung der Angebote für die Transaktion. Diese stellte Falkensteg dann dem Auftraggeber vor. Erst nach dessen Entscheidung starteten die detaillierten Miet- und Kaufvertragsverhandlungen mit dem Investor. Am Ende hat sich Borek media für die Deutsche Industrie Reit AG entschieden. Zum Abschluss wurden der Verkauf und das Mietverhältnis innerhalb eines Termins bei einem Berliner Notar beurkundet.

Von der ersten Anfrage seitens Borek media im Januar 2020 bei Falkensteg bis zum Closing des Kaufvertrags vergingen gerade einmal zweieinhalb Monate. Das entspricht einem typischen Zeithorizont, wenn die wesentlichen Unterlagen vom Verkäufer schnell zur Verfügung gestellt werden können. Beide Parteien haben für das Areal eine Miete im marktüblichen Bereich ausgehandelt, die weiterhin an den Verbraucherpreisindex angekoppelt wurde. Die Mietdauer beträgt zehn Jahre und es besteht die Möglichkeit einer Verlängerung.

Zusätzliche Liquidität sichern

Die Pandemie hat gezeigt, dass Geschäftsmodelle ständig angepasst oder sogar komplett erneuert werden müssen. Dafür ist eine flexible, aber auch planbare Finanzierungsstruktur erforderlich. Sale and Lease Back von Immobilien erweitert den Finanzierungsbaukasten. Durch die zusätzliche Liquidität kann sich das Unternehmen in der Produktpalette deutlich breiter oder neu aufstellen, in Zukunftsprojekte investieren oder die Restrukturierung umsetzen. Wichtig für das Unternehmen ist, dass es in der Finanzierung beweglich und weiterhin unabhängig bleibt.

Ablauf der Sale-and-Lease-Back-Transaktion bei Immobilien

• In einer Sale-and-Lease-Back-Transaktion wird die unternehmenseigene Immobilie gegen

eine Pauschalzahlung an einen Investor verkauft.

• Dieser vermietet dann die Immobilie für einen vereinbarten Zeitraum gegen Mietzahlung

an das Unternehmen zurück.

• Die Sale-and-Lease-Back-Transaktion hilft Unternehmen, Liquidität zu schaffen, indem

gebundenes Kapital freigesetzt wird.

• Voraussetzungen hierfür sind, dass:

• es sich um eine Immobilie mit Drittverwendungsmöglichkeit handelt,

• der Mietvertrag mindestens zehn Jahre läuft (Triple Net vorteilhaft) und

• der Mieter eine nachhaltige Geschäftsstrategie hat.

• Diese Lösung ist nahezu unabhängig von der Bonität des Mieters, da der Käufer sein

Investment rein auf die Immobilie abstellt.

• Dann kann Falkensteg die Immobilie durch eine professionelle Vermarktung an potenzielle

internationale Investoren veräußern.

Weitere Informationen unter: https://sale-und-lease-back.de/

Dieser Beitrag ist in der Unternehmereditionausgabe 2-2021 erschienen.

Christian Alpers

Christian Alpers ist Partner und Leiter des Bereichs Real Estate bei der Unternehmensberatung Falkensteg in Düsseldorf.