Infolge des Zins- und Energiepreisschocks steht die Weltwirtschaft vor einer Rezession, die sich bis weit ins Jahr 2023 hineinziehen wird. Das ist ein widriges Umfeld für Risikoassets. Wir sehen entsprechend an den globalen Aktienmärkten noch ein Rückschlagspotenzial von mindestens 25%. Hochqualitative Staatsanleihen dürften dagegen eine Renaissance erleben. Die Renditen von Bundesanleihen sollten 2023 wieder deutlich fallen, aber aller Voraussicht nach – zumindest bei langen Laufzeiten – oberhalb der Nulllinie verharren.

Das weltwirtschaftliche Umfeld ist im laufenden Jahr vom Zinsschock der Notenbanken und zwei Krisen mit globalen Auswirkungen geprägt: dem Ukrainekrieg und der Coronapandemie. Vom Abebben der Pandemie in Europa und den USA gehen positive Impulse aus, der Ukrainekrieg hingegen erzeugt negative Effekte. Bis zum Ende des zweiten Quartals 2022 stand für die Konsumenten der pandemiebedingte Nachholbedarf im Vordergrund. Ungeachtet der anziehenden Teuerungsraten schraubten sie ihre Freizeit- und Reiseaktivitäten nach oben. Der Konsum war entsprechend vor allem in Europa ein Wachstumstreiber.

Energieintensive Wirtschaftszweige bedroht

Mit der jüngsten Eskalation der Gaskrise beginnt das Momentum in der Eurozone aber zu kippen. Unter den steigenden Gaspreisen, die sich innerhalb von zwei Jahren an den Börsen mehr als verzehnfacht haben (von rund 15 EUR auf über 200 EUR je MWh), leiden nicht nur die Konsumenten, sondern zunehmend auch die Unternehmen. Die energieintensiven Wirtschaftszweige (unter anderem Chemie, Metall, Baustoffe, Stahl, Glas) sind sogar in ihrer Existenz bedroht.

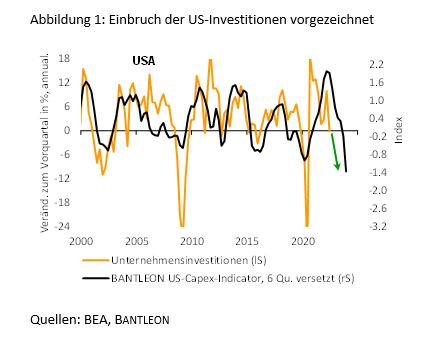

In den USA belastet neben den hohen Energiepreisen insbesondere der Zinsschock das Geschäftsklima. Bei den Wohnbauinvestitionen zeigen sich bereits Bremsspuren der restriktiveren Geldpolitik. Aber auch andere Branchen beginnen, ihre Investitionspläne zu stutzen. Unseren Frühindikatoren zufolge wird sich dieser Trend in den nächsten Quartalen verschärfen (vgl. Abbildung 1). Wir gehen daher davon aus, dass die Investitionen um die Jahreswende 2022/2023 schrumpfen und die US-Wirtschaft in eine Rezession rutscht.

Abschwung in der Eurozone erwartet

In der Eurozone ist der Ausblick mindestens ebenso trübe. Selbst wenn Russland den Gashahn nicht ganz zudreht, ist in den kommenden Quartalen mit einem scharfen Abschwung zu rechnen – insbesondere in Deutschland. Hier dürfte allein die Mehrbelastung der Konsumenten und Unternehmen durch die höheren Energiepreise (speziell Strom und Gas) im Jahr 2022 bei rund 150 Mrd. EUR (= 4% des BIP) liegen. Eine baldige konjunkturelle Trendwende ist nicht in Sicht. Vielmehr sollte sich der globale Abschwung bis weit ins Jahr 2023 fortsetzen.

Unterdessen hat die Inflation zur Jahresmitte in den USA und der Eurozone mit 9,1% bzw. 8,6% jahrzehntelange Höchststände erreicht. Speziell in der Eurozone sind bis September noch weitere Anstiege in Richtung 10% absehbar. Ab Oktober dürften günstige Basiseffekte zu einer Trendumkehr führen. Die Teuerungsraten werden aber nur langsam sinken.

2023 wird ein Jahr der Stagflation

Der Preisdruck hat sich mittlerweile von der Energie auf nahezu alle Komponenten der Verbraucherpreisindizes ausgedehnt. Auch 2023 dürften sich die Unternehmen kräftigen Kostensteigerungen gegenübersehen, die zunehmend von den Löhnen ausgehen. Die Teuerungsraten sollten entsprechend im Jahresdurchschnitt 2023 immer noch rund 5% betragen. Angesichts des rückläufigen BIP kann damit im Jahr 2023 zu Recht von Stagflation gesprochen werden.

Unser pessimistischer Konjunkturausblick spricht dafür, dass an den Finanzmärkten in den nächsten zwölf Monaten Risk-off dominiert: Während Risikoassets weiter unter Druck stehen, sind die sicheren Häfen gefragt. Entsprechend gehen wir davon aus, dass die Aktienkurse und Staatsanleihenrenditen bis Mitte 2023 übergeordnet fallen werden.

Kurzfristig können die Inflationsdaten indes nochmals Aufwärtsdruck bei den Renditen von Staatsanleihen erzeugen. Die diesjährigen Höchststände (10-jährige deutsche Bundesanleihen: 1,93%, 10-jährige US-Treasuries: 3,50%) dürften aber nicht mehr erreicht werden. Je näher wir an das Jahresende heranrücken, umso klarer sollten die Rezessionsgefahren zu Tage treten. In der Folge wird der Straffungskurs der Notenbanken zum Erliegen kommen. Den Hochpunkt bei den Leitzinsen erwarten wir für Ende 2022 in den USA im Bereich von 3,25% bis 3,50% und in der Eurozone bei 0,75% bis 1,00%.

Die Geldterminmärkte haben dies zum Teil schon vorweggenommen, weshalb die Renditen von Staatsanleihen zuletzt erste Rückschläge verzeichneten. In den nächsten Monaten dürften aber weitere Leitzinserwartungen aus- beziehungsweise in den USA sogar deutliche Zinssenkungen eingepreist werden, was die Renditen zusätzlich nach unten drücken wird. Die zehnjährigen Bundesanleihen-Renditen sehen wir in zwölf Monaten daher bei ca. 0,40% bis 0,50% (aktuell: 1,00% bis 1,10%), zehnjährige US-Treasury-Renditen bei 1,80% bis 1,90% (aktuell: 2,80% bis 2,90%).

Rückschlagspotenzial an den globalen Aktienmärkten

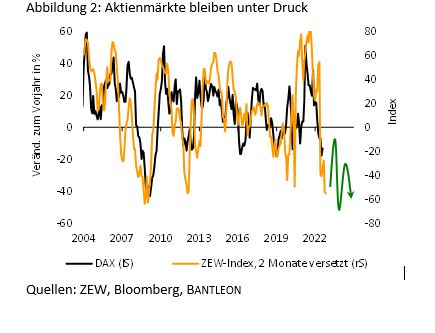

Die Aktienmärkte sind 2022 gemessen am MSCI World bereits um bis zu 25% abgetaucht. Seit Mitte Juni haben sie sich aber wieder berappelt und die Verluste halbiert. Wir sehen darin allerdings keine nachhaltige Erholung, sondern lediglich eine Bärenmarktrallye (vgl. Abbildung 2). Die Konjunkturdaten werden sich in den nächsten Monaten sukzessive verschlechtern und in der Folge auch die Gewinnschätzungen nach unten drücken. Nach wie vor rechnen die Analysten in den USA und Europa mit einem positiven Wachstum der Unternehmensgewinne über die nächsten anderthalb Jahre, was angesichts des von uns erwarteten rezessiven Umfelds unrealistisch ist. Wir sehen daher noch Rückschlagspotenzial an den globalen Aktienmärkten bis Mitte/Ende 2023 von mindestens 25% (S&P500: 3.100 Punkte, DAX: 10.500 Punkte).

In dem von uns skizzierten Risk-off-Umfeld werden auch andere Risikoassets unter Druck geraten. Neben Rohstoffen sind das insbesondere bonitätsschwache Unternehmensanleihen (High-Yields). Hier gehen wir davon aus, dass sich die Risikoaufschläge gegenüber Staatsanleihen in den nächsten zwölf Monaten um mehr als 200 Basispunkte ausweiten und damit einen großen Teil der Couponerträge auffressen.

FAZIT

Die von vielen in den nächsten Monaten erhoffte nachhaltige Erholung an den Aktienmärkten wird aus unserer Sicht nicht eintreten. Vielmehr wird die Weltwirtschaft Ende 2022 in eine Rezession rutschen, die mindestens bis Mitte 2023 anhält. Dies dürfte die Unternehmensgewinne nachhaltig belasten und damit die Aktienkurse nochmals spürbar nach unten drücken. Dem Anleger bleibt daher nichts anderes übrig, als weiter auf Sicherheit zu setzen. Zum einen, indem er sich in der Aktienanlage auf defensive Titel konzentriert. Zum anderen, indem in der Asset Allokation die sicheren Häfen übergewichtet werden. Allen voran hochqualitative Staatsanleihen werden ein Comeback feiern und dank sinkender Renditen Kursgewinne verbuchen.

Dr. Daniel Hartmann

Dr. Daniel Hartmann ist Chefvolkswirt der Bantleon AG. Nach seinem Volkswirtschaftsstudium an der Universität Hohenheim arbeitete er zunächst als wissenschaftlicher Mitarbeiter an der Universität Hohenheim und promovierte zum Dr. oec. mit »summa cum laude«. Im Jahr 2005 begann Daniel Hartmann als Analyst Economics bei Bantleon in Zug, im Jahr 2008 wurde er zum Senior Analyst Economic Research ernannt, Ende 2017 zum Chefvolkswirt.