Anfang August war an die turnusmäßige Ausschüttung des Fidelity Greater China zu denken, die wir gern umgerechnet unserer Cashposition gutgeschrieben hätten. Im vergangenen Jahr waren dies 0,49 USD. Im Zwischenupdate bringen wir Sie diesbezüglich auf den neuesten Stand.

Erst im Dezember folgen die nächsten Cashflows für das Unternehmeredition Musterdepot: Sowohl der Bantleon Select Infrastructure als auch der DJE Gold & Stabilitätsfonds schütten im letzten Monat eines Jahres aus. Zur Erinnerung: Einzig der Nordea European High Yield Bonds thesauriert, das heißt, er legt fondsinterne Ausschüttungen wie Dividenden oder Zinscoupons wieder an.

Der Alpha Star Dividenden mit Fondsmanager Felix Gode hat sich mittlerweile klar von seinen Verfolgern abgesetzt. Das Plus von mehr als 57% seit Aufnahme im Mai letzten Jahres ist natürlich überragend. Mit ihm hat die Unternehmeredition auch gerade ein Interview geführt – sowohl zum aktuellen Status an den Märkten wie auch als Update zu unserem Gespräch zur Hoch-Zeit der Coronakrise im Mai 2020. Unschwer lässt sich erahnen, dass sich die Themen damals und heute gänzlich unterscheiden.

Konjunkturunabhängig investiert

Besonders beeindruckend: Gode berichtet, dass die im Small-Cap-Fonds enthaltenen Unternehmen 2020 eine durchschnittliche Umsatzsteigerung von 10% verzeichneten – und das im ersten Coronajahr. Vor dem Hintergrund einer möglicherweise folgenden Diversifizierung scheint die Nummerierung angebracht; das Thema bleibt uns sicherlich erhalten. Operativ seien die Erträge gar noch stärker gewachsen.

Offenbar schafft es der Fonds, trotz weltweiter Krise schockresistente deutsche Mittelständler zu identifizieren, die von übergeordneten Trends profitieren, die auch Corona nicht zu brechen vermochte. Im Gegenteil: Corona fungierte als Katalysator für verschlafene Baustellen wie Digitalisierung, ergo Titel aus den Branchen Medizintechnik und Gesundheit, Digitalisierung und erneuerbare Energien. Hätte sich dies doch nur zumindest ein Stück weit erahnen lassen … Gode spricht von einem „Hebeleffekt“ und die Performance des Fonds bestätigt ihn vollkommen.

Greater China … wird kleiner

Abgefallen in der Entwicklung ist in diesem Jahr der Greater China. Bis Ende 2020 hatte er mit dem Alpha Star Dividenden durchgängig um den ersten Platz gerungen. Damit ist es seit Anfang 2021 vorbei – nun nähert sich von hinten gar BB Biotech, das fondsähnliche, aber gleichwohl als Aktie notierte Vehikel der Schweizer Fondsmanager von Bellevue. Hochgerechnet und relativiert zur Haltezeit im Unternehmeredition Musterdepot hat BB Biotech bereits die Nase vorn: Wir kauften den Titel vor 39 Wochen nach, während die anderen Depotbestandteile sozusagen die Gründerbasis darstellen.

Überhaupt ist zu konstatieren, dass sich Greater China – also China, Hongkong und Taiwan – in den vergangenen drei Jahren in der Summe nicht überragend entwickelt hat. Der Hang Seng (Hongkong) notiert 6% unter seinem damaligen Stand, Shanghai nicht besser. Einzig Taiwan konnte mit der internationalen Entwicklung mithalten. Unter dem Strich ergibt sich Stillstand. Wir halten allerdings an dem Fonds fest: International gesehen sollte man die wachstumsstärkste Nation der Welt und ihre Satelliten in irgendeiner Form abgebildet finden – dies gehört zweifellos zu jedem ausgewogenen Depot.

Dinge im Rückspiegel …

… können kleiner erscheinen, als sie in Wahrheit sind. Diese Warnung steht auf Englisch auf dem rechten Außenspiegel meines US-Importautos und ist in etwa so nützlich wie der Hinweis „Achtung – bewegt sich bei Benutzung“ auf amerikanischen Fahrrädern. Und doch halten diese typisch amerikanischen Sicherheitswarnungen einige lehrreiche Weisheiten für uns bereit:

Mehr Lokalkolorit bei Fondsstart vor einem Jahr hätte sich zweifellos in noch weit besserer Performance niedergeschlagen. Das ist natürlich die gewohnte Betrachtung aus besagtem Rückspiegel. Im Nachhinein wird heute jeder Börsenfachmann überzeugend darlegen, warum man im Coronacrash im März 2020 unbedingt investieren musste. Und wenn er noch schlauer erscheinen möchte, erklärt er gleich mit, weshalb Deutschland wie kaum ein anderes Land sowohl durch als auch aus der Krise kam. So erscheint ein Investment in deutsche Unternehmen im Nachhinein wie der berühmte „No-Brainer“ – eine Entscheidung, bei der niemand hätte überlegen müssen.

Doch die Praxis offenbart sich meist als komplexer denn die Theorie. Der Autor dieser Zeilen erinnert sich konkret an keinen einzigen solchen Börsenfachmann, der diesen Sachverhalt seinerzeit meinungsstark wie geschildert vertrat und dabei noch zu überzeugen vermochte – ungeachtet der üblichen Börsenposaunen in ihren Billignewslettern und derjenigen, die zuvor bereits voll investiert waren und daher im März/April 2020 keine Einstandsverbilligungen durch gezielte Nachkäufe vornehmen konnten.

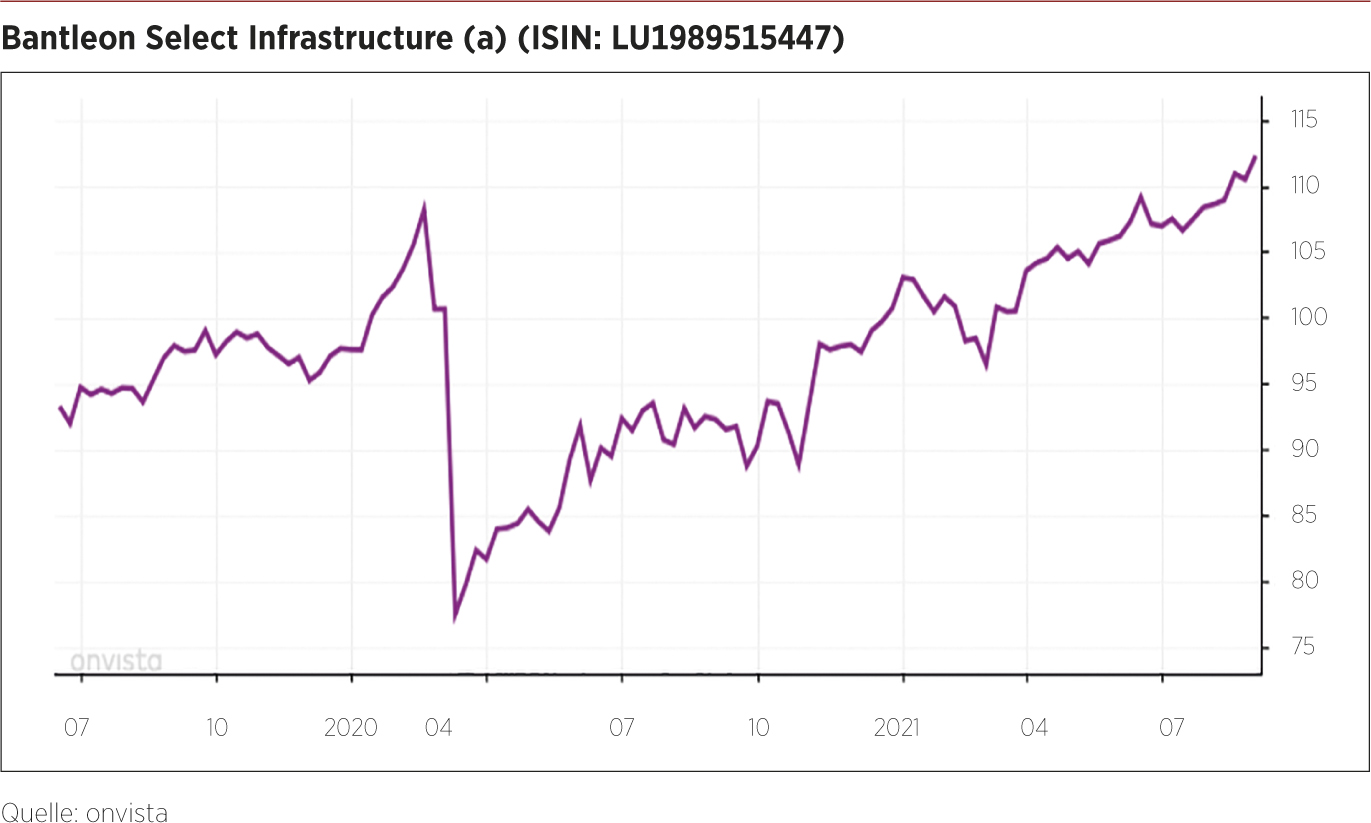

Stabiles Untergeschoss

Die anderen vier Fonds seien nicht unterschlagen: Auch der Infrastrukturfonds von Bantleon hat sich hervorragend entwickelt – und mit einer Ausschüttung von über 3% für 2020 ist er eine wahrhafte „Cashkuh“. Zur Infrastruktur zählen traditionell Versorger, Verkehrsbetriebe, Flughafen- und Hafenbetreiber et cetera. Allesamt bieten sie in der Regel gute Dividenden. Diese vereinnahmt der Fonds, deckt damit seine laufenden Kosten und schüttet anschließend den Rest seinerseits an Anleger aus.

Unsere drei konservativeren Fonds liegen wie gewohnt in der Performance auf den hinteren drei Plätzen, was jedoch keinerlei Kritik darstellen soll: einmal europäische Mittelstandsanleihen (KFM), einmal europäische High Yields (hochrentierliche Anleihen) und einmal Gold & Stabilität. Es dürfte klar sein, dass keiner der drei zum „Renditeturbo“ avancieren dürfte und dass dies auch nie geplant gewesen sein konnte.

Diese Fonds bilden den soliden Unterbau des Unternehmeredition Musterdepots – für die Outperformance sind die anderen zuständig. Wir hätten nicht dergestalt gewählt, wären wir nicht überzeugt, dass wir eine gesunde Mischung aus Assetklassen, Ländern und Branchen zusammengestellt haben – eben ein Musterportfolio. Es handelt sich also um eine sogenannte Top-down-Betrachtungsweise: vom Allgemeinen zum Besonderen. Dieser übergeordnet ist selbstverständlich noch die aktuelle Einschätzung zur weiteren Entwicklung der Wirtschaft und damit der Kapitalmärkte. Profis sprechen hierbei auch von einem Matrixansatz – ich nenne es gesunden Verstand.

Überlegenswert

Ein Leser trug eine berechtigte Frage an uns heran: Wenn jemandem sieben bis zehn Titel im Depot schon zu unübersichtlich sind – wäre auch eine kleinere Anzahl an Fonds denkbar, um trotzdem noch eine vertretbare Risikostreuung vorweisen zu können? Meines Erachtens ließe sich mit vier Titeln eine praktisch gleichwertige Risikostreuung bewerkstelligen.

Falls ich also auf vier Titel beschränkt wäre, würde ich persönlich den Alpha Star Dividenden (Mittelstand und Lokalkolorit), Bantleon Infrastructure (international und Oldschool), DJE Gold & Stabilität (Rohstoffe und Large Caps) sowie den Nordea High Yields (Anleihen und andere Assetklasse) wählen. Bei einer Beschränkung auf drei Titel würde ich notgedrungen den DJE subtrahieren – damit wenigstens ein Anleihenfonds verbleibt. Man sieht rasch: Bei nur drei Titeln fällt die Auswahl erheblich schwieriger; man muss auf eine Assetklasse, nämlich Rohstoffe, verzichten. Infrastruktur gilt nach Modern Art als eigene Assetklasse.

AUSBLICK

Wir haben auch im September nichts verändert, obwohl noch rund 20% Depotvolumen Cash zur Verfügung stünden. Dies hat mehr als einen Grund. Der erste ist eine ausgesprochene Risikoaversität des Autors – kurz gesagt: Ich halte gern bis zu 20% Cash zur Hand, um in Sondersituationen handelsfähig zu bleiben. Für einen echten Fondsmanager wäre das nichts: Er wird nicht für das Horten von Bargeld vergütet. Dieser Performancedruck lastet auf uns allerdings nicht. Zum Zweiten führt die Unternehmeredition just in diesen Wochen Interviews mit mehreren Fondsmanagern, darunter der weiter oben erwähnte Felix Gode. Daraus werden sicherlich zusätzliche Ideen entspringen – alles andere wäre eine Überraschung. Insofern handeln wir, wenn es passt – und natürlich stets in Abhängigkeit von der Markteinschätzung. Also: rote oder blaue Pille?

Alle aktuellen Werte unseres Fonds-Musterdepots finden Sie jederzeit hier.

Falko Bozicevic

Falko Bozicevic ist Redakteur des GoingPublic Magazins sowie verantwortlich für das Anleihen-Portal BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.