, 16:9")

Während viele Marktteilnehmer weiterhin über geopolitische Risiken, höhere Finanzierungskosten und eine zurückhaltende Investitionsbereitschaft diskutieren, zeigt der deutsche M&A-Markt 2026 bislang ein überraschend robustes Bild.

Bereits nach fünf Monaten wurde wertmäßig das Gesamtjahr 2025 übertroffen. Gleichzeitig setzt sich ein Trend fort, der bereits im vergangenen Jahr sichtbar wurde: Der Markt wächst nicht in der Breite, sondern in der Spitze. Wenige sehr große Transaktionen prägen die Statistik, während kleinere und mittlere Deals relativ an Bedeutung verlieren.

Rekordwerte trotz rückläufiger Deal-Anzahl

Die jüngsten Zahlen von Datasite und MergerMarket bestätigen dieses Bild. Für die EMEA-Region wurde im ersten Quartal 2026 ein Anstieg des aggregierten Transaktionswerts um 28 % auf 360 Mrd. EUR gemeldet, während die Anzahl der Transaktionen um 16 % zurückging.

Für die DACH-Region fiel die Entwicklung sogar noch deutlicher aus: plus 33,7 % beim Deal Value auf 51,4 Mrd. EUR bei gleichzeitig 11 % weniger Transaktionen. Besonders dynamisch entwickelten sich Großbritannien und Irland mit einer Verdreifachung des aggregierten Transaktionswerts auf 144 Mrd. EUR, bei einem Rückgang der Transaktionen um 13 % auf 948 M&A Deals.

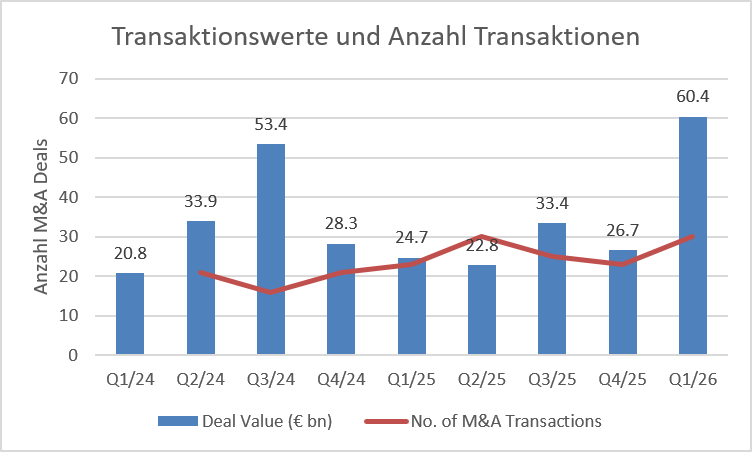

Die vorliegende Analyse des deutschen Marktes bestätigt diesen Trend: Für die ersten fünf Monate 2026 wurden 69 Transaktionen mit veröffentlichten oder belastbar geschätzten Transaktionswerten erfasst. Der aggregierte Deal Value beträgt bereits 130,4 Mrd. EUR. Zum Vergleich: Vor einem Jahr lag der entsprechende Wert bei lediglich 43,4 Mrd. EUR. Das entspricht einem Anstieg von nahezu 200 %.

Abbildung 1: Quartalsentwicklung Transaktionsvolumen und aggregierte Transaktionswerte

Bemerkenswert ist dabei nicht nur die Höhe des Transaktionsvolumens, sondern auch dessen Konzentration. 20 Transaktionen mit jeweils mehr als 1 Mrd. EUR Transaktionswert vereinen bereits rund 120 Mrd. EUR auf sich. Im Durchschnitt entspricht dies 6 Mrd. EUR pro Transaktion. Und es verbleiben nur rund 10 Mrd. EUR für den Rest. Fazit: Der deutsche M&A-Markt wächst derzeit nicht in der Breite – er wächst an der Spitze.

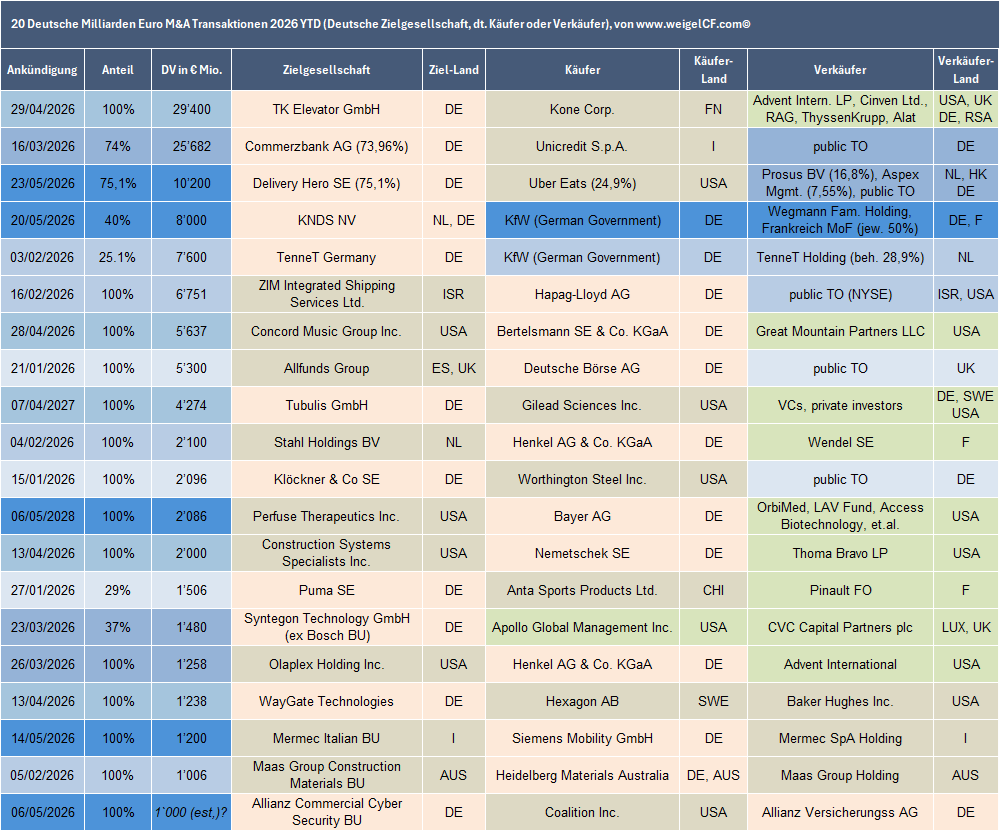

Vier Transaktionen erklären das Jahr 2026

Die Entwicklung des bisherigen Jahres lässt sich im Wesentlichen anhand von vier Transaktionen erklären.

UniCredit / Commerzbank

An erster Stelle steht die laufende Übernahme der Commerzbank durch die italienische UniCredit. Mit einer Marktkapitalisierung von rund 42,5 Mrd. EUR handelt es sich um die bedeutendste europäische Bankentransaktion seit Jahren und um einen weiteren Schritt der grenzüberschreitenden Konsolidierung des europäischen Bankensektors.

Kone / TK Elevator

Ebenfalls außergewöhnlich ist die angekündigte Fusion zwischen Kone und TK Elevator. Mit einem veröffentlichten Transaktionswert von rund 29 Mrd. EUR entsteht der neue globale Marktführer im Aufzugsmarkt. Gleichzeitig markiert die Transaktion einen der größten europäischen Private-Equity-Exits der vergangenen Jahre.

Uber / Delivery Hero

Auch im Plattformgeschäft nimmt die Konsolidierung wieder Fahrt auf: Die angekündigte Übernahme von Delivery Hero durch Uber entwickelt sich zunehmend zu einem strategischen Übernahmewettbewerb. Nach mehreren Aktienkäufen hält Uber inzwischen knapp 25 % der Aktien sowie zusätzliche wirtschaftliche Positionen von knapp 12 % über Derivate.

Spannend bleibt insbesondere die Frage, wie europäische Wettbewerbsbehörden eine mögliche Kombination von Uber Eats und Delivery Hero beurteilen werden.

KNDS / Bundesregierung

Die vierte Großtransaktion stammt aus dem Verteidigungssektor: Die Bundesregierung hat beschlossen, über die KfW mit 40 % beim deutsch-französischen Rüstungskonzern KNDS einzusteigen. Der Schritt unterstreicht die zunehmende strategische Bedeutung europäischer Verteidigungs- und Sicherheitsindustrien und verdeutlicht zugleich den wachsenden Einfluss staatlicher Akteure auf den M&A-Markt.

Gemeinsam stehen diese vier Transaktionen für die wichtigsten Entwicklungen des Jahres: europäische Konsolidierung, Plattformökonomie, geopolitische Industriepolitik und großvolumige Portfolioanpassungen.

Abb. 2: Die 20 Milliarden-Euro-Deals 2026 mit deutscher Beteiligung

Strategische Käufer übernehmen die Führung

Eine der auffälligsten Entwicklungen des bisherigen Jahres ist die Dominanz strategischer Käufer. Während die vergangenen Jahre häufig von Private Equity geprägt waren, stammen die größten Transaktionen des Jahres 2026 bislang überwiegend von strategischen Investoren. Banken, Industrieunternehmen, Technologieplattformen und staatlich unterstützte Akteure nutzen Marktchancen konsequent für strukturelle Positionierungen. Besonders sichtbar wird dies bei UniCredit, Uber, Kone sowie zahlreichen grenzüberschreitenden Akquisitionen deutscher Unternehmen in den USA und anderen internationalen Märkten. M&A wird wieder verstärkt als strategisches Instrument eingesetzt, um Marktpositionen auszubauen, neue Technologien zu erwerben oder Zugang zu attraktiven Wachstumsmärkten zu erhalten.

Deutsche Unternehmen investieren weiterhin im Ausland

Ein weiteres Muster setzt sich fort: Während Deutschland für internationale Investoren ein attraktiver Zielmarkt bleibt, suchen deutsche Unternehmen Wachstum weiterhin häufig außerhalb des Heimatmarktes. Unter den größten Transaktionen des Jahres finden sich zahlreiche strategische Akquisitionen deutscher Käufer im Ausland. Besonders häufig stehen dabei die Vereinigten Staaten im Fokus. Die Motive sind bekannt: höhere Wachstumsraten, größere Marktvolumina und attraktive Technologieplattformen. Deutschland bleibt zwar ein wichtiger Industriestandort, doch viele der attraktivsten Wachstumsgeschichten werden aus Sicht deutscher Käufer weiterhin außerhalb Europas gesucht.

Die überraschende Beobachtung: Wo bleibt Private Equity?

Besonders bemerkenswert ist die bisherige Zurückhaltung von Private Equity auf der Käuferseite. Zwar sind weiterhin bedeutende Exits von Finanzinvestoren, darunter einige der größten Transaktionen des Jahres. Neue Plattform-Investments deutscher Private-Equity-Investoren sind bislang jedoch vergleichsweise selten.

Dies könnte auf mehrere Faktoren zurückzuführen sein:

- höhere Finanzierungskosten,

- geopolitische Unsicherheiten,

- restriktivere Kreditvergabe,

- ein anspruchsvolleres Bewertungsumfeld.

Gleichzeitig zeigt sich, dass strategische Käufer bereit sind, attraktive Marktfenster konsequent zu nutzen.

Sollte sich die Finanzierungssituation im weiteren Jahresverlauf verbessern, könnte Private Equity in der zweiten Jahreshälfte wieder deutlich aktiver werden. Bislang bestimmen jedoch eindeutig strategische Investoren das Marktgeschehen.

Ausblick: Das Jahr der Mega-Deals?

Der deutsche M&A-Markt erlebt 2026 bislang kein breites Comeback, sondern eine Renaissance der Mega-Deals.

Der aggregierte Transaktionswert hat bereits nach fünf Monaten das Gesamtjahr 2025 übertroffen.

Getragen wird diese Entwicklung von wenigen außergewöhnlich großen Transaktionen, grenzüberschreitender Konsolidierung und strategischen Käufern mit langfristigen Wachstums- und Positionierungszielen.

Die entscheidende Frage für die zweite Jahreshälfte lautet daher nicht, ob Kapital vorhanden ist. Die bisherigen Zahlen liefern darauf eine klare Antwort. Entscheidend wird vielmehr sein, ob die aktuelle Dynamik auch in den breiteren Markt ausstrahlt und neben den Mega-Deals wieder mehr mittelgroße Transaktionen hervorbringt.

Bislang spricht vieles dafür, dass 2026 als Jahr außergewöhnlich großer Transaktionen in Erinnerung bleiben wird.

Dr. Winfried Weigel

Dr. Winfried Weigel ist Partner des international tätigen Corporate Finance-/M&A-Beraters www.weigelCF.com mit Fokus auf Unternehmensnachfolgen und Private-Equity-Transaktionen sowie des Strategie- und Business-Development-Beraters www.cltcap.com mit Schwerpunkt auf erneuerbaren Energien und umweltfreundlichen Technologien. Daneben ist Dr. Weigel als Coach und Mentor im VC-Bereich und als Dozent für strategische Unternehmenstransaktionen tätig.

E-Mail: winfried.weigel@wweigel.com