M&A-Versicherungen gewinnen immer weiter an Bedeutung in Deutschland und in Europa. Doch ist die Platzierung einer Warranties & Indemnities Police („W&I-Police“) deutlich komplexer als bei Versicherungen anderer Sparten? Wir sprachen mit Nikola Pamler, Managing Director im Bereich Transaktionsversicherung bei Deloitte.

Unternehmeredition: Worin unterscheidet sich die Platzierung einer W&I-Police im Verhältnis zu anderen Arten von Versicherungspolicen, etwa einer Flotten- oder Gebäudeversicherung?

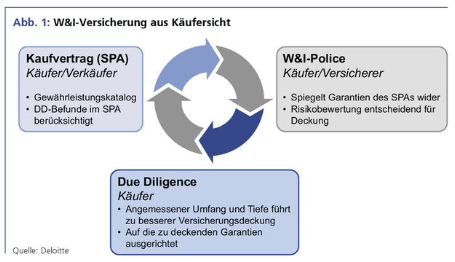

Nikola Pamler: Die Risiken sind komplexer – somit ist der Underwritingprozess, also die Risikoprüfung, deutlich ausführlicher und differenzierter. Bei vielen Versicherungsarten spielt eine vorige Untersuchung des versicherten Gegenstands eine Rolle, z.B. in der Versicherung von Industriegebäuden. Hier prüft der Underwriter üblicherweise persönlich den Erhaltungszustand des Gebäudes und erstellt einen Bericht, welcher später als Grundlage für die Versicherungsdeckung dient. Bei einer W&I-Police hingegen basiert die Versicherungsentscheidung nicht auf einer eigenen Prüfung, sondern auf den Due-Diligence-Berichten der Berater des Versicherungsnehmers.

Weshalb gibt die Versicherung bei W&I-Policen die Risikoprüfung quasi

aus der Hand?

Ausschlaggebend sind die besonderen Umstände von M&A-Transaktionen. Noch vor ca. zehn Jahren haben die auf dem W&I-Versicherungsmarkt tätigen Versicherer die Risikoprüfung selbst durchgeführt und eigene Due Diligence (DD) gemacht. Dieser Prozess hat jedoch zu lange gedauert und die M&A-Transaktionen stets verzögert. Zudem wurden hier so hohe Preise aufgerufen, dass nur wenige dieser Policen verkauft werden konnten. Den Durchbruch hat die W&I-Versicherung der Idee zu verdanken, dass man mit der Risikoprüfung auf die Due Diligence aufsetzt, welche der Käufer ohnehin im Zuge seiner Akquisition beauftragt. Der Versicherer prüft nur, ob Tiefe und Umfang der Käufer-DD für eine umfangreiche Versicherungsdeckung ausreichen. Der Versicherer macht keine parallele DD, er prüft nicht selbst die Finanzen, die Unterlagen usw. des Zielunternehmens. Das ist der fundamentale Unterschied. Die Versicherer haben dann lediglich Berater für einen „zweiten Check“ mandatiert. Dies ist jedoch in wenigen Fällen möglich, wodurch auch die Kosten deutlich gesenkt werden konnten.

Welche Aufgaben übernehmen die Managing General Agencies (MGAs)?

In den letzten Jahren haben die ersten Versicherer und MGAs (selbstständige Agenturen), die aufgrund der ihnen durch Vollversicherer zur Verfügung gestellten Kapazität die Tätigkeiten eines Vollversicherers übernehmen, etwa das Erstellen von Policen oder die Schadensregulierung, zusätzlich begonnen, die Risikoprüfung komplett intern durch ihre Underwriter erfolgen zu lassen. Das bringt ihnen sowohl preislich als auch in puncto Geschwindigkeit und Flexibilität Vorteile gegenüber ihren Wettbewerbern ein.

Wie ist das konkrete Zusammenspiel von Due Diligence und Underwritingprozess?

Der Versicherer wird kein Risiko abdecken, zu welchem er keinen „Komfort“ bekommen hat. Eine nicht ausreichende Due Diligence auf Käuferseite führt somit zu Deckungsausschlüssen. Daher muss der Käufer dafür sorgen, dass die Due Diligence auch die für den Versicherer wesentlichen Punkte umfasst. Das ist zentral für den gesamten Underwritingprozess. Es ist Tradition, dass zuerst die Due-Diligence-Teams beauftragt werden. Der zu prüfende Scope wird meist von wirtschaftlichen Aspekten getrieben. Etwas später starten die Anwälte mit dem Kaufvertrag und dem dazugehörigen Garantiekatalog, der dann dem Makler häufig viel zu spät mit Bitte um Versicherungsschutz präsentiert wird, also zu einem Zeitpunkt, an welchem die Due Diligence bereits abgeschlossen ist. Wenn man dann feststellt, dass Scope der Due Diligence und Inhalt der Garantien nicht übereinstimmen, muss dem Kunden erläutert werden, dass es im Laufe des Underwritings durch den Versicherer zahlreiche Deckungsausschlüsse geben kann bzw. wird – falls der Kunde nicht noch weitere „Top-up-Due-Diligence“ beauftragt oder auf einzelne Garantiebausteine verzichtet. Zum Glück haben inzwischen viele Versicherungsnehmer verstanden, wie wichtig es ist, den Makler möglichst frühzeitig einzubinden.

Wer legt den Scope und damit letztlich den Prüfungsumfang fest?

Die Anforderungen an die Risikoprüfung und die damit verbundene Deckungsentscheidung dominieren heute den Due-Diligence-Prozess. Als Makler wird man immer häufiger um einen sogenannten Scoping-Vorschlag gebeten, also um Definition des Prüfungsumfangs zu Beginn des Projekts, um sicherzustellen, dass dieser den Anforderungen des Versicherungsnehmers an den Deckungsumfang genügt. Das ist ein Trend, der nur bei W&I-Versicherungen von Bedeutung ist. In anderen Underwritingprozessen kommt es nicht dazu, weil der Versicherer selbst den Versicherungsgegenstand prüft oder gar nicht zu prüfen braucht.

Das heißt, je früher der Makler in den Prozess einbezogen wird, desto besser?

Richtig. Es kommt maßgeblich auf die Kommunikation zwischen dem Makler und den Käuferberatern an. Die Berater richten ihre Prüfung normalerweise danach, dass der Käufer eine sinnvolle und reflektierte Kaufentscheidung vornehmen kann. Aber die Anforderungen des Käufers sind meist nicht deckungsgleich mit denen des Versicherers. Wo der Käufer Risiken einzugehen bereit ist und „Mut zur Lücke“ beweist, ist es der Versicherer regelmäßig nicht. Diese Kluft zwischen Käufer- und Versicherer-Due-Diligence muss durch den Makler überbrückt werden. Ich möchte hier keine reine Eigenwerbung machen, aber der Makler ist einfach in der besten Lage, dies einzuschätzen. Wir sehen täglich mehrere Policen von mehreren Versicherern und wissen aus Erfahrung, worauf hinsichtlich der Versicherung bei der Due Diligence geachtet werden muss. Es ist also eine Frage der Kommunikation. Selbstverständlich verläuft sie am reibungslosesten, wenn Makler und Anwalt schon früh Kontakt aufnehmen. Aber auch dann, wenn dieser Kontakt später im Verfahren, etwa nach der Vereinbarung des Umfangs der Käufer-Due-Diligence geknüpft wird, können Deckungslücken vermieden werden, z.B. durch eine nachträgliche „Top-up-Due-Diligence“. Je enger die Kommunikation hier ist, desto besser ist die Deckung am Ende.

Können die Ausschlüsse tatsächlich beseitigt werden, wenn die Due Diligence sorgfältig geführt wird?

Nicht alle Risiken sind versicherbar, und alle Versicherungen haben ihre Standardausschlüsse, an denen nur schwer zu rütteln ist. Die meisten Standardausschlüsse resultieren aus ungeprüften Elementen oder aus der Tatsache, dass diese kaum prüfbare Themenbereiche (z.B. zukunftsgerichtete Elemente) erfassen – etwa im Zusammenhang mit Deckungslücken in Pensionsplänen, welche eine bestimmte Auszahlung in der Zukunft versprechen, um nur ein Beispiel zu nennen. Tatsache ist aber auch, dass viele Ausschlüsse, auf welche ein Großteil der Versicherer vor wenigen Jahren noch bestanden hat, heute als nicht mehr „absolut“ gelten, sondern durch gute Due Diligence vermieden werden können, wie etwa im Bereich von „ABC“ oder „Transfer Pricing“.

Ist es für Kunden von Vorteil, wenn der Berater über eigene Due-Diligence-Expertise verfügt?

Wie bereits ausgeführt, ist eine gute Due Diligence das Kernstück einer soliden W&I-Versicherungsdeckung. Nur wenn der Underwriter durch die Due Diligence den entsprechenden Komfort bekommt, ist er bereit, Deckung zu geben. Für einen Makler ist es somit unerlässlich, ein tiefes Verständnis der Risikoprüfung durch Due Diligence im Team zu haben. Um z.B. Broker für Steuerrisken zu sein, braucht man wirklich langjährige Erfahrung. Unser Deloitte-Netzwerk hilft uns auch sehr. Unabhängig davon, welches Unternehmen die Due Diligence erstellt hat: Uns als Broker ist es möglich, Unterstützung unserer Experten aus dem spezifischen Problembereich zu bekommen, um somit dem Underwriter einen Weg aufzuzeigen, doch noch „Komfort“ bezüglich des entsprechenden Risikos zu erhalten – und letztendlich den Teilbereich zu decken.

Was würden Sie als Schlussbemerkung hinzufügen?

Die W&I-Versicherung ist eine elegante Lösung für die Überwindung von Transaktionsengpässen, insbesondere bei Risiken, die keine der Kaufvertragsparteien übernehmen will – im Gegensatz zum Versicherer. Allerdings muss diese Lösung richtig verstanden und sollte keinesfalls als „Due-Diligence-Sparmodell“ gesehen werden. Manche Käufer misstrauen der W&I-Versicherung, weil sie die Erfahrung gemacht haben, dass sie am Ende des Underwritingprozesses Ausschlüsse in ihrer Deckung vorfinden. Das eigentliche Problem ist in vielen Fällen nicht das Produkt W&I-Versicherung selbst, sondern wie der Prozess geleitet wurde. Der Makler muss auch die Käufererwartungen verwalten. Der Enttäuschungsgrad bei der Deckung ist – wie so oft im Leben – ein bloßer Vergleich zwischen dem, was erreicht werden könnte, und dem, was man am Ende tatsächlich erreicht. Einige Risiken sind schwierig abzudecken, während andere leicht versicherbar sind. Fast alle sind versicherbar, wenn der Käufer bereit ist, seine Due Diligence auf die Anforderungen der W&I-Versicherung abzustimmen.

Frau Pamler, vielen Dank für diese interessanten Einblicke.

ZUR INTERVIEWPATNERIN

Nikola Pamler begann ihre Berufslaufbahn bei der Kanzlei Norton Rose Fulbright und war die letzten zehn Jahre als M&A Insurance Broker für die großen Maklerhäuser Marsh und AON in London und Deutschland tätig. Seit 2022 leitet sie die neu bei Deloitte etablierte Broker Practice.

Dieser Beitrag ist im Special der Unternehmeredition und des GoingPublic Magazins mit Themenschwerpunkt „M&A Insurance“ erschienen.

Stefan Preuss

Stefan Preuß arbeitet seit mehr als 25 Jahren als Redakteur im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur sammelte zudem Erfahrung als Investor Relations Manager. Der Redaktion der GoingPublic Media AG gehört er als ständiger Mitarbeiter mit den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen an. Er betreut als Redaktionsleiter die jährlichen Spezialausgaben "Mitarbeiterbeteiligung" sowie "M&A Insurance".