IPOs spielen als Exitkanal für Private-Equity-(PE-)Beteiligungen zuletzt kaum noch eine Rolle. Secondaries dominieren den Markt, zur Not darf es auch einmal ein Trade Sale sein – aber bitte nur, wenn es nicht zu komplex wird. Dabei kann ein Börsengang, richtig strukturiert, Flexibilität und Erlöspotenzial maximieren.

Vor nicht allzu langer Zeit als Gesundheitslatschen verschrien, sind Birkenstock-Sandalen heute High-Fashion-Objekte. Ganz selbstverständlich und selbstbewusst tragen junge Menschen in der U-Bahn die Korksohlentreter der 1774 gegründeten deutschen Traditionsmarke mit Sitz in Linz am Rhein. Selbst Barbie ist im jüngsten Kinofilm in rosa Birkenstocks zu sehen.

Ob die neue Popularität etwas mit dem Börsengang des ehemaligen Familienunternehmens zu tun hat? 2021 verkaufte die sechste Inhabergeneration die Firmenmehrheit für rund 5 Mrd. USD an den zum französischen Luxuskonzern LVMH gehörenden PE-Investor L Catterton. Dieser bringt Birkenstock nun aufs Wall-Street-Parkett. Morgen ist es so weit, die Bewertung wird am oberen Ende der Preisspanne bei rund 10 Mrd. USD erwartet.

Vom Königsweg zum Geheimpfad

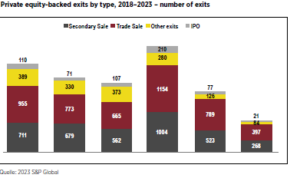

Dass ein Private-Equity-Investor den Exit über die Börse sucht, ist selten geworden: Nicht einmal 3% aller relevanten Transaktionen waren es weltweit im ersten Halbjahr 2023. Die Dominanz von Trade Sales und Secondaries hat sich damit noch einmal verstärkt. „Zu komplex und aufwendig“, argumentieren Private-Equity-Investoren oftmals. Allenfalls als Drohkulisse, um den Preis bei Strategen und anderen Fonds in die Höhe zu treiben, wird ein Börsengang in Betracht gezogen.

Das aktuelle Makroumfeld macht die Sache nicht leichter: Ein falscher Tweet oder eine unerwartete Zinsbewegung und schon kann sich das Fenster für ein klassisches IPO wieder schließen. Mehr als jeder zweite Branchenexperte geht laut Umfrage von Roland Berger deshalb von einer weiter sinkenden Bedeutung der Börse als Exitkanal aus. Aber auch Trade Sales und Secondaries kämpfen mit hoher Unsicherheit, gesunkenen Bewertungsniveaus und erschwertem Finanzierungszugang. Insgesamt sind die Exitzahlen deshalb zuletzt deutlich heruntergegangen. Auf 30% beziffert der Private Equity Midyear Report von Bain & Company das annualisierte Minus im ersten Halbjahr 2023. Gemessen am Volumen sind es sogar 54%. Die Zukäufe sind deutlich weniger stark gesunken, immer noch kommen drei Akquisitionen auf einen Verkauf.

Cashflow-Dynamik durcheinander

Mangels Exits wächst das nicht realisierte Vermögen in immer luftigere Höhen und nicht selten überschreiten die Fonds dabei ihre eigentliche Haltedauer. 26.000 Portfoliounternehmen im Rekordwert von 2,8 Billionen US-Dollar – mehr als vier Mal so viel wie zu Hochzeiten der Finanzkrise – zählt Bain bei Buyout-Funds, wobei über die Hälfte auf die kritische Fünfjahresmarke zugeht und ein weiteres Viertel bereits mehr als sechs Jahre im Bestand ist. Die Cashflow-Dynamik, die die Branche seit Jahren vorantreibt, gerät dabei gehörig durcheinander. Nur 14% des investierten Net Asset Value wurden 2022 an die Anleger zurückgegeben, der langfristige Durchschnitt ist fast doppelt so hoch. Dabei nehmen die Renditeerwartungen durch den Zinsanstieg risikoärmerer Alternativen tendenziell zu.

Bevor sie neue Engagements in Betracht ziehen, wollen viele Investoren deshalb zunächst einmal Geld sehen. Das ist auch wichtiger als die letzte Nachkommastelle beim Multiple. Denn nicht zuletzt aufgrund des Denominator-Effekts, bei dem fallende Bewertungen etwa von Aktien- oder Anleiheportfolios zu einer relativen Überallokation weniger volatiler Assetklassen im Portfolio führen, sind die Maximalquoten für Private Equity oft bereits ausgeschöpft. Doch nicht nur von dieser Seite steigt der Exit-Druck. Indem die Fundraising-Zyklen sich vielfach von vier auf zwei Jahre beschleunigt haben, wird Liquidität benötigt, um Zusagen für neue Fonds zu erfüllen.

Exits im Fokus

Kein Wunder, dass Exits auf der To-do-Liste der PE-Manager mit ganz oben stehen. 53% sehen dort aktuell ihren Fokus, noch im vergangenen Jahr waren es lediglich 21%. Die Hoffnung liegt dabei vor allem auf Secondaries. Aktuellen Umfragen zufolge wollen sich drei Viertel der Branchenteilnehmer bei der Mittelbeschaffung auf diesen Bereich konzentrieren. Mehr als USD 32 Mrd. haben Secondary-Fonds im laufenden Jahr bereits wieder eingesammelt. Wachsende Popularität genießt dabei der Verkauf an sich selbst. Immer mehr PE-Firmen gründen sogenannte Continuation-Fonds als Vehikel, um ihre eigenen Portfoliogesellschaften zu erwerben. Rund die Hälfte aller Secondary-Transaktionen fand zuletzt auf diesem Weg statt. Die Vorteile liegen auf der Hand: Continuation-Fonds schaffen Liquidität und bieten gleichzeitig die Möglichkeit, Engagements aufrechtzuerhalten und Wertsteigerungspotenzial zu maximieren – unabhängig von Laufzeiten und der Verfassung von Exitmärkten. Dass die bestehende Finanzierungsstruktur oft beibehalten werden kann, ist im aktuellen Umfeld ein weiteres Plus. Meist werden die Beteiligungen mit den besten Aussichten auf weitere Wertsteigerung übernommen. Diese Vorauswahl verringert das Risiko und macht das Segment gerade in volatilen Marktphasen für alte und neue Geldgeber interessant.

Eine Transaktion im eigenen Hause birgt aber auch Risiken. Vor allem die Bewertungsfrage ist heikel, Interessenkonflikte können entstehen. Managementgebühren und Carried Interest sind weitere Spannungsfelder. Zudem besteht seitens der Investoren die Befürchtung, dass sich in den Fortführungsvehikeln zwischen besonders aussichtsreichen Beteiligungen auch „faule Äpfel“ verbergen könnten, für die sich keine externen Abnehmer gefunden haben.

Per IPO zum heiligen Gral

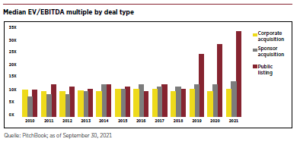

Und genau hier kommt wieder die Börse ins Spiel. Auch ein IPO ermöglicht einen (Teil-)Exit, ohne sich komplett von einem Investment verabschieden zu müssen – sofortigen Mittelzufluss plus die Partizipation an der künftigen Wertentwicklung. Die Transaktion findet dabei aber zu einem transparenten Marktpreis statt, der in der Regel deutlich oberhalb dessen liegt, was über die anderen Exitkanäle erreichbar ist. Nirgendwo sonst sind die Multiples, der heilige Gral der Venture-Industrie, auch nur annähernd so hoch wie beim Verkauf über die Börse. Besonders ausgeprägt war das IPO-Premium in den Jahren 2019 bis 2021 mit EBITDA-Multiples von bis zu 34 gegenüber zehn bis 15.

Interessant auch, dass Secondaries seit einigen Jahren höhere Multiples erzielen als Tradesales. Das größere Synergiepotenzial würde eigentlich ein umgekehrtes Ergebnis erwarten lassen. Doch zusammen mit dem Appetit auf Sekundäranteile sind auch die Bewertungsaufschläge gewachsen. Gerade im Growth-Segment ist der Wettbewerb um vielversprechende Firmen groß. Das erklärt nicht nur die gestiegene Zahl an Einhörnern, sondern trägt am Ende auch wieder zur Exit-Problematik bei.

Doch zurück zu den Vorteilen eines IPOs. Zur höheren Bewertung kommen weitere Aspekte wie Aufmerksamkeit, Werbewirkung und der Zugang zu internationalen Fachkräften, einschließlich der Möglichkeit, diese über Mitarbeiterbeteiligungsprogramme zu binden. Dies wiederum hilft der operativen Entwicklung und erhöht damit die Chance auf zukünftige Gewinne. Insbesondere für Unternehmen mit starken Marken, B2C-Geschäftsmodellen oder Aktivitäten in gesellschaftlich relevanten Bereichen wie Digitalisierung und ESG-Themen ist das attraktiv.

IPO geht auch anders

Bleiben die eingangs erwähnten Verweise auf langwierige Prozesse, hohe Kosten und das Risiko ungünstiger Marktbedingungen. Vieles davon lässt sich mit der richtigen Struktur auffangen, etwa durch eine Trennung von Listing und Kapitalaufnahme. Das nimmt die Angst vor dem Scheitern und schafft Flexibilität. Zudem ist ein alleiniges Listing relativ einfach darstellbar. Sind die Mindestanforderungen an den Streubesitz erfüllt (25% im regulierten Markt), stehen die Türen offen. Ohne gleichzeitige Kapitalaufnahme reicht im Freiverkehr sogar ein einfaches Einbeziehungsdokument.

Dieser Weg kann also frühzeitig angegangen werden, wenn noch kein unmittelbarer Liquiditätsbedarf besteht. Wichtigste strategische Voraussetzungen sind ein breit aufgestelltes Management, die Bereitschaft zu Transparenz und ein professionelles Rechnungswesen. Ist all dies gegeben, lässt sich ein positiver Track Record aufbauen. Kapitalerhöhungen oder ein Uplisting sind dann deutlich einfacher und können bei passenden Marktgegebenheiten vor allem schnell umgesetzt werden. Gibt es erst einmal einen Wertpapierprospekt, kann dieser nachlaufend noch zwölf Monate für weitere Transaktionen genutzt werden.

Statt nach dem Börsengang ist auch eine Platzierung vor demselben möglich. Solch ein Pre-IPO ist natürlich mit einem Bewertungsabschlag verbunden, kann aber dazu beitragen, den notwendigen Streubesitz zu erreichen und die gesamte Transaktion abzusichern. Investoren an diesem Punkt sind oft Family Offices, weil diese flexibler agieren können als klassische institutionelle Investoren. Dazu kommen in vielen Fällen Geschäftspartner. Gerade wenn es sich dabei um internationale Konzerne handelt, ist die Aussicht auf regelmäßige Preisfeststellung und Fungibilität der Anteile über die Börse Voraussetzung für eine Beteiligung.

Öffentlichkeit nutzen

Auch für größere Privatinvestoren sind Pre-IPO-Finanzierungen eine Möglichkeit, sich frühzeitig direkt an interessanten Wachstumsgeschichten zu beteiligen. Doch ganz gleich ob Pre-IPO, einfaches Listing oder börsliche Sekundärtransaktion: Insgesamt sollte man überlegen, das „P“ im IPO stärker zu berücksichtigen. Adressiert mit der richtigen Story, stellt der Retailbereich mit seiner neuen Anlegergeneration eine relevante Investorengruppe dar. Dazu kommt die mit einer Vermarktung verbundene Reichweite. Nur mit Transparenz und Öffentlichkeit kann deshalb der Mehrwert eines Börsengangs voll ausgeschöpft werden.

Zeit also für PE-Investoren, Börsengänge frühzeitiger und häufiger als echte Option in Betracht zu ziehen. Vielleicht bietet ja schon der Herbst die eine oder andere Blaupause. Neben Birkenstock stehen mit Techem oder Schott Pharma weitere bekannte Namen in den Startlöchern. Aber auch im Mittelstand sprechen wir aktuell mit aussichtsreichen Kandidaten. Frei nach Monty Python: Folgt der Sandale!

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 hat er bei BankM zahlreiche börsliche und außerbörsliche Transaktionen begleitetet.