Der Markt für Private Money in Europa ist im Wandel: In London entsteht ein Marktplatz für private Beteiligungen, in Deutschland öffnet sich die Private-Equity-(PE-)Branche privaten Anlegern und am Aktienmarkt gewinnt der Retailbereich zunehmend an Bedeutung. Für Unternehmer eröffnen sich Chancen auf der Finanzierungs- wie auf der Anlageseite. Von Axel Rose

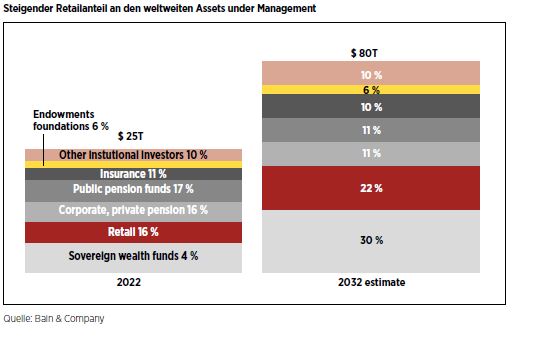

„Jagen die Mio“ – mit diesem Song wurde der Berliner Rapper Luciano bekannt. Heute wirbt er im Video „Private Markets für alle“ von Neobroker Trade Republic für Beteiligungen an nicht-börsennotierten Unternehmen schon ab 1 EUR. Ein ungewöhnlicher Clip, der aber zeigt: Private Money ist ein absolutes Trendthema am Kapitalmarkt. Branchenexperten schätzen, dass institutionelle Investoren schon heute fast 50 % ihrer Portfolios in nicht-gelisteten Anlagen wie Private Equity und Private Debt, Immobilien oder Infrastruktur halten.

Retailinvestoren waren die mit privaten Assets einhergehenden Rendite- und Diversifikationsvorteile lange vorenthalten – zu hoch die Mindestsummen und zu komplex die Strukturen. Doch technologische Fortschritte und neue Plattformen öffnen den Zugang. In den USA nutzen Millionen Anleger Portale wie Yieldstreet oder Fundrise. Und auch hierzulande rückt privates Geld immer stärker in den Fokus.

Privates Geld im Fokus

Kein Wunder: Das Vermögen deutscher Haushalte erreichte 2024 einen Rekordwert von 9,2 Bio. EUR. Dieses Geld zu mobilisieren, ist für den Standort Deutschland entscheidend. Nur so kann es gelingen, Schlüsseltechnologien erfolgreich im Land zu entwickeln und zu halten, die Rentenproblematik abzumildern und den Zusammenhalt der Gesellschaft zu stärken.

Fortschritte sind unübersehbar: Seit 2022 investieren über drei Millionen Deutsche neu in Aktien, das von Privatanlegern gehaltene Fondsvolumen überschritt 2024 erstmals die Billionenmarke und die Anzahl privater Depots hat sich in den letzten zehn Jahren von 22,6 Mio. auf 34,4 Mio. erhöht.

Auch wenn Märkte wie die USA, Großbritannien oder Skandinavien immer noch weit voraus sind, ist eine strukturelle Verschiebung sichtbar, insbesondere bei den Jüngeren. Mit dem digitalen Zugang durch Neobroker sinken die Hürden weiter. Mobile Apps, geringe Mindestbeträge oder einfache Sparpläne machen das Investieren attraktiver.

Mehr Anleger bedeuten mehr Liquidität und mehr Vielfalt im Markt. Kursausschläge werden durch das unterschiedliche Verhalten von Retail und Institutionellen weniger. Gleichzeitig entstehen systemische Risiken, denn bislang kaufen viele Kleinanleger vor allem ETFs.

Mehr Anleger bedeuten mehr Liquidität und mehr Vielfalt im Markt. Kursausschläge werden durch das unterschiedliche Verhalten von Retail und Institutionellen weniger. Gleichzeitig entstehen systemische Risiken, denn bislang kaufen viele Kleinanleger vor allem ETFs.

Auf der Produktseite steigt der Druck auf die Anbieter, kostengünstige, transparente und breit gestreute Anlagealternativen anzubieten. Und tatsächlich öffnen sich immer mehr alternative Assetklassen für den Retail. Wesentlichen Schub erhalten Private Markets insbesondere durch European Long-Term Investment Funds (ELTIFs).

„Invest like a millionaire“

Anders als Crowdplattformen, die es nie über den grauen Kapitalmarkt hinausgebracht haben, sind ELTIFS EU-weit zugelassen. Sie erlauben erstmals, dass Privatanleger gemeinsam mit Profis in illiquide Anlagen investieren. „Invest like a millionaire“, bewirbt das Berliner Fintech Nao seine Produkte und verspricht Zugang zu exklusiven Assets – von Windparks oder Glasfaser bis zu Venture Capital und Hedgefonds. Etablierte Häuser wie die Deutsche Bank sind längst auf den Zug aufgesprungen.

Bereits vor zehn Jahren ins Leben gerufen, um die europäischen Kapitalmärkte zu vertiefen und eine langfristige Finanzierungsquelle für KMU und Infrastrukturprojekte zu schaffen, hat erst die letztjährige Reform der Verordnung – mehr zulässige Anlageklassen, niedrigere Mindestanlagesummen, neue halb-liquide Strukturen, bessere Rücknahmemöglichkeiten – den Markt belebt. Allein 2024 wurden 55 neue Fonds aufgelegt, das Volumen wuchs auf rund 20 Mrd. EUR.

Risiken bleiben. Illiquide Assets lassen sich nicht jederzeit verkaufen. Einige Anbieter versuchen, dies über interne Marktplätze abzufedern; garantieren können sie es nicht. Rückgaben an den Anbieter sind teuer und häufig nur eingeschränkt zulässig. Das liegt auch an der fehlenden Marktpreisfindung. Anders als bei ETFs werden bei ELTIFs keine fortlaufenden Kurse gestellt. Stattdessen finden periodische Bewertungen auf Basis von Schätzgutachten statt.

Bei allem Interesse an einer Demokratisierung des Kapitalmarkts sollte zudem nicht übersehen werden, dass es auch andere Motive für den aktuellen Hype gibt. Gerade die Private-Equity-Branche steht unter enormem Zugzwang. Jahre günstiger Kredite und neuer Fundraising-Rekorde sind vorbei. Seit Längerem schon stockt es auf der Exitseite, Hunderte Beteiligungen haben ihre angedachte Haltedauer überschritten. Der Druck, neue Kapitalquellen zu finden, ist stark. Nicht zu vergessen die permanente Suche des unter hohen Regulierungskosten ächzenden Finanzsektors nach profitablen Erlösquellen.

Neue Finanzierungsalternativen

Private Markets eröffnen aber auch neue Finanzierungswege für Unternehmen. In den USA existiert mit dem Nasdaq Private Market seit Jahren ein Marktplatz für nicht-börsennotierte Techfirmen, Großbritannien folgte diesen Sommer mit dem Private Intermittent Securities & Capital Exchange System (Pisces).

Die Hoffnungen, dass Pensionskassen und Vermögensverwalter private Technologien und Infrastrukturprojekte finanzieren, sind groß. Privatanleger bleiben hingegen zunächst außen vor. Das endgültige Regime soll aber erst 2030 nach einer ausgiebigen Testphase festgelegt werden. Als mögliche Handelsformen stehen periodische Auktionen sowie befristete Phasen eines kontinuierlichen Handels im Raum.

Deutschland testet eigene Wege – etwa über das Venture Network der Deutschen Börse oder die SmartCaps-Plattform auf finanzen.net, die Mittelständler sichtbarer macht und Retailliquidität aktiviert. Das kann ein Comeback institutioneller Investoren beschleunigen und ist entscheidend dafür, dass der Kapitalmarkt seine Finanzierungsfunktion auch für kleinere Unternehmen erfüllt. Gleichzeitig wird die Gefahr von Übernahmen beschränkt.

Ein Ende des Retailtrends ist unwahrscheinlich. Das Vertrauen in Aktien und Fonds ist laut einer repräsentativen Studie der HDI Versicherung unter Berufstätigen so hoch wie nie, Reformen in der Altersvorsorge schaffen zusätzliche Impulse und Finfluencer wie auch Neobroker fördern eigenständiges Investieren.

Entscheidend ist jedoch, dass Regulatorik und Anlegerschutz sich ebenfalls weiterentwickeln – mit klaren, verständlichen Formaten und besserer Vergleichbarkeit, nicht mit immer längeren Prospekten. Auch Unternehmen müssen den Dialog mit Privatanlegern professionalisieren, etwa über Social Media und transparente, zielgruppengerechte Investmentstorys.

FAZIT

Am Ende steht die Finanzbildung: Denn trotz aller technologischen Vereinfachungen bleiben Private Markets im Kern komplex. Wenn Renditeversprechen dominieren und Risiken klein geredet werden, wie im Luciano-Clip, endet die „Jagd auf die Mio“ schnell in Enttäuschung. Wo Teilhabe Vertrauen schaffen soll, bewirken unübersichtliche Kosten oder Verluste das Gegenteil. Nur wenn Privatanleger gut informiert sind, kann die Demokratisierung des Kapitalmarkts zu einem nachhaltigen Erfolg werden.

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 hat er bei BankM zahlreiche börsliche und außerbörsliche Transaktionen begleitetet.