Energiewende, Mobilitätswende, Zeitenwende. Innovative Technologien werden dringender benötigt denn je. Die gute Nachricht: Es gibt sie im Land der Tüftler und Erfinder. Weniger gut: Längst nicht alle wollen bleiben. Deutschland und Europa müssen für Unternehmen und Unternehmensfinanzierungen dringend wieder attraktiver werden.

Seit knapp 20 Jahren – und damit lange bevor Donald Trump auf der politischen Bühne erschien – gilt für deutsche Medikamentenentwickler „America first“. Bis zum Börsengang der Pentixapharm Holding AG diesen Oktober war Heidelberg Pharma 2006 das letzte Biotech-IPO in Deutschland. Hoffnungsträger wie BioNTech, CureVac oder Mainz Biomed suchten ihr Glück lieber jenseits des Atlantiks.

Doch längst beschränken sich die Abwanderungsgedanken nicht mehr allein auf Biotechunternehmen. Hightech-Start-ups schauen bei der Investorensuche immer früher nach Amerika oder Asien; die Idee eines Börsengangs in Deutschland entlockt vielen nur ein müdes Lächeln. Doch auch etablierte Konzerne meiden den heimischen Kapitalmarkt, wie das Beispiel Birkenstock 2023 prominent gezeigt hat.

Wettbewerbsfähigkeit und Standortattraktivität sind zwei Schlüsselbegriffe, an denen bei der Betrachtung von Lage und Aussichten der deutschen Wirtschaft kein Weg vorbeiführt. Aktuelle Umfragen und Studien zeichnen ein düsteres Bild. „Wettbewerbsfähigkeit der deutschen Industrie im freien Fall?“, titelte das ifo Institut unlängst. Eine Standortstudie der Boston Consulting Group sieht rund ein Fünftel der industriellen Wertschöpfung in Deutschland bedroht und im IMD World Competitiveness Ranking fiel Deutschland dieses Jahr auf Platz 24 – 2014 belegte man noch Rang sechs.

Wettbewerbsfähigkeit wiederherstellen

Das Qualitätssiegel „Made in Germany“ bröckelt wie Teile der deutschen Infrastruktur. Die wesentlichen Probleme sind bekannt: hohe Energie- und Produktionskosten, überbordende Bürokratie, Arbeitskräftemangel, eine alternde Bevölkerung und schrumpfende Investitionen. Insgesamt 333 Kriterien vergleicht das World Competitiveness Ranking innerhalb von vier Haupt- und 20 Unterkategorien. Lediglich einmal – bei der Forschungsinfrastruktur – belegt Deutschland einen Top-Ten-Platz. Besonders bedenklich: Rang 60 von 67 betrachteten Ländern bei „Attitudes & Values“. Darunter fallen wichtige gesellschaftliche Werte wie Unternehmergeist oder Arbeitsethik.

Die Wettbewerbsfähigkeit wiederherzustellen, muss mit Blick auf die anstehenden Aufgaben oberste Priorität haben: Denn mit Dekarbonisierung, digitaler Transformation und Herstellung der europäischen Verteidigungsfähigkeit warten große Herausforderungen – und das in einem Umfeld geopolitischer Spannungen und schwindenden gesellschaftlichen Zusammenhalts. Will Europa und ganz speziell Deutschland seinen Wohlstand langfristig sichern, funktioniert dies nur mit einer innovativen und kompetitiven Wirtschaft.

Eine Schlüsselrolle auf dem Weg zu neuer alter Wettbewerbsfähigkeit kommt dabei dem Finanzsektor zu. Auf 1,4 Bio. EUR beziffert Boston Consulting den zusätzlichen Mittelbedarf für Investitionen in Verteidigung, Bildung, Klimaschutz oder Infrastruktur bis 2030. Andere Berechnungen liegen etwas niedriger, aber klar ist: Selbst wenn Deutschland irgendwann wieder einen Haushalt hat, kann der Staat das unmöglich allein stemmen. Ebenso wenig dürfen wir uns weiterhin allein auf die Innenfinanzierungskraft der Unternehmen sowie die Kreditvergabe des Bankensektors verlassen.

Kapitalmarkt mit Schlüsselrolle

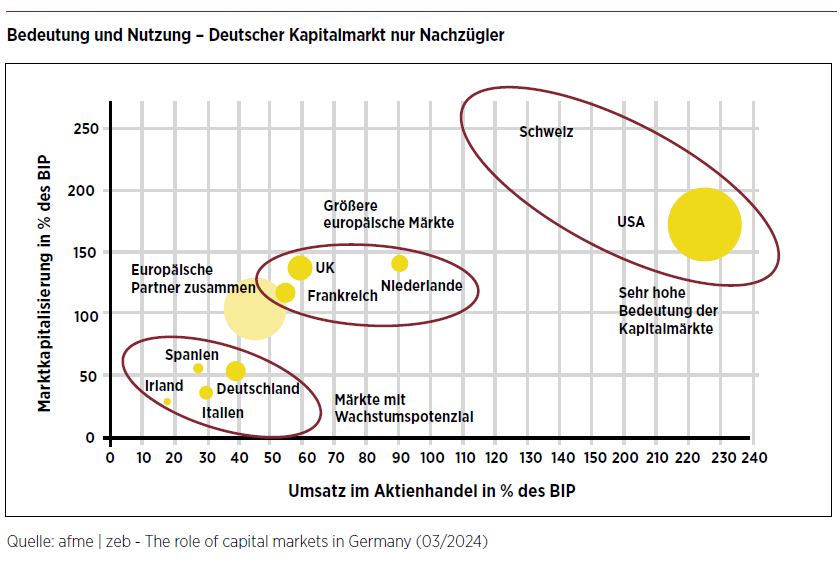

Privates Kapital muss also her: Denn während der geschätzte Zusammenhang zwischen einer größeren Kreditvergabe der Banken an den Privatsektor und den Wachstumsraten wissenschaftlichen Studien zufolge null oder negativ ist, bleibt der Beitrag einer größeren Kapitalmarktfinanzierung für das Wachstum auch in hoch entwickelten Volkswirtschaften positiv. Die schlechte Nachricht: Dieser Markt weist in Deutschland erhebliche strukturelle Lücken auf.

Das beginnt bei der Größe. Die Marktkapitalisierung des DAX entspricht nicht einmal der Hälfte des deutschen BIP. In einem Markt, in dem Größe eine Rolle spielt, schlägt sich das auf den Zufluss institutioneller Gelder nieder. Die meisten Funds dürfen erst ab einer gewissen Mindestmarktkapitalisierung investieren und selbst ausgewiesene Small- und Mid-Cap-Spezialisten verschieben ihre Grenzen nach oben oder verschwinden komplett von der Bildfläche. Aufgrund des staatlich dominierten Rentensystems ist auch der Retailsektor unterdurchschnittlich ausgeprägt. Im Ergebnis leidet die Liquidität, der Handelsumsatz im Verhältnis zum BIP ist deutlich geringer als in anderen Märkten. Dass der Streubesitz durchschnittlich unter 60% liegt, spielt ebenfalls eine Rolle.

Diese Limitationen kosten Wachstum: Denn selbst eigentlich markteffiziente Innovationen scheitern viel zu häufig an fehlender Finanzierung. Gemessen im Verhältnis zum BIP erhalten Start-ups in den USA acht Mal mehr Investitionen; in späteren Phasen immer noch um den Faktor drei. Und dabei kommt ein Großteil der in Deutschland investierten Mittel ohnehin längst aus dem Ausland – nur jedes achte Start-up finanziert sich durch inländische Investoren. Weil Kapital in der Regel eine Verlagerung von Geschäftsaktivitäten nach sich zieht, trifft dies den Standort Deutschland doppelt. Von der strategischen Komponente technologischen Know-hows ganz zu schweigen.

FAZIT

Um die Früchte der immer noch führenden Grundlagenforschung zu ernten, gilt es, die bei Kommerzialisierung und Skalierung klaffende Lücke zu schließen. Damit die zur Verfügung stehenden Instrumente (siehe Infokasten) auch zur breiten Anwendung kommen, muss die Kapitalmarktunion in Europa endlich Fahrt aufnehmen. Dafür braucht es keine tausendseitigen Vorschriften wie bei der MiFID-Regulierung, sondern sinnvolle Vereinheitlichungen, unter anderem beim Insolvenzrecht, den ESG-Berichtspflichten oder im Nachhandel.

Der EU Listing Act – die erste Stufe ist gerade in Kraft getreten – ist ein Anfang. Finance Maker statt Finance Taker müsse Europa werden, sagt Euronext-CEO Stéphane Boujnah. Dann wird auch der Lockruf aus Amerika leiser.

👉 Dieser Beitrag ist in der Unternehmeredition-Magazinausgabe 4/2024 mit Schwerpunkt “Unternehmervermögen” erschienen.

| Innovationsfinanzierung: Diese Kapitalmarktinstrumente werden jetzt benötigt

Wagniskapital Gesetzesnovellen wie der EU Listing Act oder das Zukunftsfinanzierungsgesetz können dazu beitragen, die Kosten des Kapitalmarktzugangs für KMU zu reduzieren und die Börse als Exitkanal wiederzubeleben. Durch staatliche Kapitalsammelstellen wie den Zukunftsfonds oder das Generationenkapital kommen neue Investoren auf den Markt, die zusätzliche Liquidität bringen und in der Lage sind, Unternehmen über mehrere Runden zu begleiten. Green Bonds Studien belegen einen signifikant positiven Zusammenhang zwischen grünen Finanzierungen und qualitativem Wachstum. Der Dokumentationsaufwand ist mittelstandsgerecht, und auch Unternehmen noch ohne substanzielle Umsätze und regelmäßige Cashflows können mit einer guten Sicherheitenstruktur Zugang finden. Verbriefungen Verbriefungen können Wachstumsunternehmen einen einfachen Zugang zum Kapitalmarkt ermöglichen und internationale Investoren an der KMU-Finanzierung beteiligen. Das bei den Banken freigesetzte Eigenkapital kann dann wieder die Neukreditvergabe unterstützen und dazu beitragen, dass die Risiken der Transformation besser im Finanzsystem verteilt werden. Digitale Wertpapiere Emittenten können Token für klar definierte Investitionen in CO₂-Vermeidungstechnologien begeben. Über eine Vernetzung mit geeichten Messstellen werden die tatsächlichen CO₂-Einsparungen digital abgebildet. Eine standardisierte Tauschmöglichkeit zwischen Token und CO₂-Zertifikat ermöglicht die Bewertung und Realisierung der gespeicherten Werte. |

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 hat er bei BankM zahlreiche börsliche und außerbörsliche Transaktionen begleitetet.