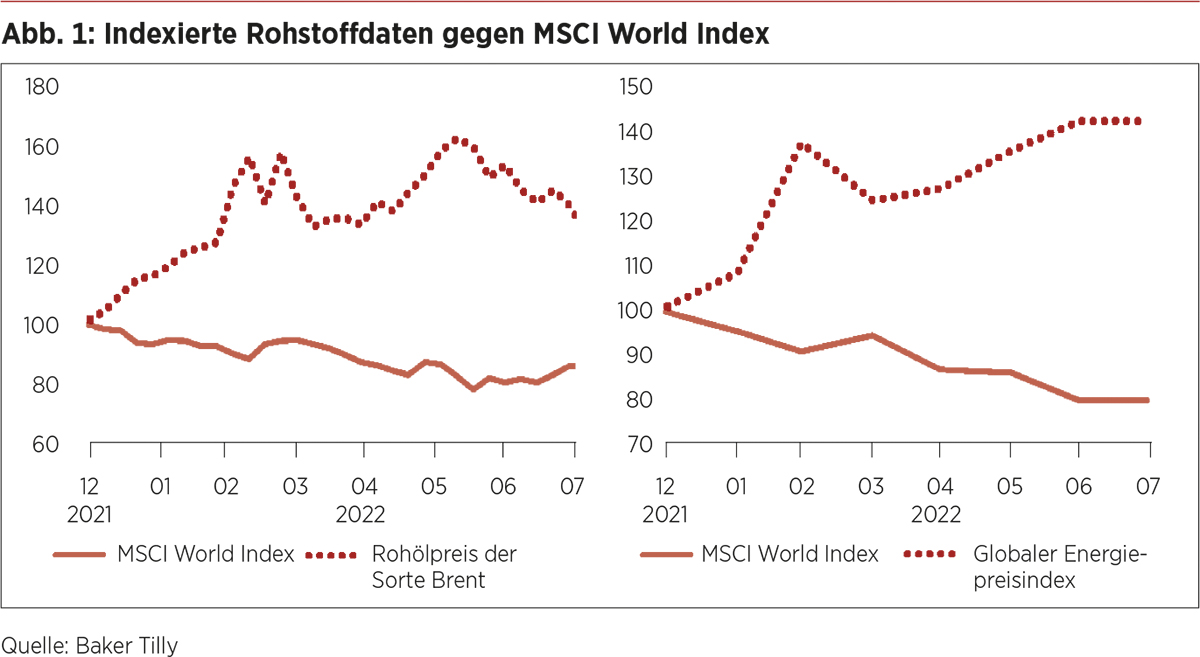

Bedeutung der Preisentwicklung für Transaktionen

Für einige Branchen, tendenziell gerade solche, welche sich nahe an den genannten Rohstoffmärkten bewegen, sind Preisschwankungen nichts Neues. Kunststoffspritzgießer haben die Schwankungen für die Preise des Kunststoffgranulats in aller Regel durch Preisgleitklauseln gegenüber den Kunden abgesichert. Bei Stanzereien sind identische Praktiken für die zu verarbeitenden Metalle etabliert. Die Bedeutung dieser Rohstoffe ist für den Materialaufwand so hoch, dass auch geringere Schwankungen abgesichert werden müssen. Selbst für diese Branchen ist das Ausmaß der aktuellen Marktbewegungen jedoch neu. Zudem werden die Preise mit Endkunden auch typischerweise nur in Intervallen verhandelt – bis dahin gibt es eine „Durststrecke“. Gänzlich unbekannt sind entsprechende Veränderungen für Unternehmen, welche in geringerem Masse von den Eingangspreisen abhängig sind. Preisschwankungen in diesem Ausmaß führen schnell zu einem Margenschwund, ohne dass auf Sicherungsmechanismen zurückgegriffen werden kann.

Umgang in der Due Diligence

Wie soll nun im Rahmen der Transaktion mit diesen Themen umgegangen werden? In Bezug auf die langfristige Ertragskraft des Unternehmens und der Kaufpreisfindung sei darauf hingewiesen, dass generell keine historischen Multiples verwendet werden sollten, diese gegenwärtig aber noch stärkeren Verzerrungen unterliegen. Die dramatischen Entwicklungen an den Rohstoffmärkten, insbesondere die der Energiepreise, traten erst seit der Ukrainekrise auf. Auch Multiples basierend auf dem Jahr 2022 und gegebenenfalls 2023 sind kritisch zu hinterfragen. Einerseits begann der Einfall in die Ukraine erst am 24. Februar 2022, sodass eine Hochrechnung verzerrt ist; andererseits sind die laufenden Multiples gegebenenfalls durch feste Lieferverträge beeinträchtigt, welche nur für eine definierte Laufzeit Bestand haben. Physische Rohstoffe mögen noch 2021 zu geringeren Preisen eingekauft worden sein und daher den Materialaufwand 2022 verzerren.

Der erste Schritt der Analyse sollte folglich darin bestehen, für die bedeutenden Rohstoffe zu analysieren, inwieweit die entsprechenden Zuliefererverträge Festpreise aufweisen und ab wann und in welchem Umfang mit Preisanpassungen zu rechnen ist. Gegebenenfalls lassen sich für die Planung auf Basis des Verhältnisses Marktpreis zu Vertragspreis beim letzten Anpassungstermin Abschätzungen treffen, wie zukünftige Anpassungen ausfallen mögen. Bei der Analyse der Vorräte sollte im rohstoffnahen Bereich das Einkaufsdatum betrachtet werden, um Auswirkungen auf die aktuellen Zahlen zu erkennen.

Mit hoher Wahrscheinlichkeit werden in der Due Diligence Preissteigerungen auf der Aufwandseite festgestellt. Es ergibt sich im zweiten Schritt die Analyse bezüglich einer Weitergabemöglichkeit der Preissteigerungen an die Kunden. Indikationen dazu können aus laufenden Verhandlungen beziehungsweise ersten Preisanpassungen gewonnen werden. Einige Branchen und Unternehmen besitzen hier eine größere Macht zur Preisfestsetzung als andere. Bei nachhaltigen Kostensteigerungen wird die gesamte Branche mit erhöhten Preisen nachziehen müssen. Kurzfristig kann es jedoch auf Basis der Reihenfolge der Preissteigerungen unterschiedlicher Marktteilnehmer zu Verwerfungen kommen.

Implikationen für die Transaktion

Die Due Diligence ist erledigt, alle Informationen sind ausgewertet. Was ist der nächste Schritt? Dass sämtliche Unsicherheiten aus der Volatilität des Umfelds beseitigt wurden, ist sehr unwahrscheinlich. Ein Für und Wider des „Allheilmittels“ der Risikoteilung zwischen Käufer und Verkäufer via Earn-out ist hinlänglich diskutiert. Gegenwärtig mag dies in manchen Situationen der einzige Ausweg sein. Eine Option, die gegenwärtig leider ebenfalls häufig gewählt wird, ist schlichtes Abwarten. Viele Transaktionen gehen derzeit „on hold“ oder werden nicht weiterverfolgt, da das Vertrauen in die zukünftige Ertragskraft des Zielunternehmens einfach nicht hinreichend gegeben ist.

Wesentliche Bereitschaft der Verkäufer, aufgrund gestiegener Unsicherheiten die Preise zu senken, ist am Transaktionsmarkt gegenwärtig noch nicht zu beobachten. Bei gestiegener Unsicherheit reagiert der Transaktionsmarkt bedauerlicherweise oftmals mit einem Rückgang der Transaktionsanzahl. In den üblichen Statistiken lassen sich bereits deutliche Anzeichen ablesen. So ist die Anzahl der Transaktionen im ersten Halbjahr 2022 laut einer aktuellen Studie von PwC im Vergleich zum Vorjahreszeitraum bereits um 20% gefallen.

FAZIT

Dieser Beitrag hatte zum Ziel, transparent aufzuzeigen, wie mit der gestiegenen Unsicherheit bei Transaktionen durch steigende Rohstoffkosten derzeit umgegangen werden kann. Eine vollständige Absicherung kann nicht erreicht werden; das konnte sie in ruhigeren Zeiten jedoch ebenso wenig. Die finale Entscheidung der Transaktion verbleibt wie so oft beim Unternehmer. Ob die Risiken hinreichend abgeschätzt werden können oder nicht und damit ein Kaufvertrag unterzeichnet werden soll oder nicht, ist oftmals von einem Bauchgefühl abhängig.

Nils Klamar

Nils Klamar (li.) ist Partner im Corporate Center Valuation bei Baker Tilly in Frankfurt. Nach 13 Jahren in einer kleineren Beratung wechselte er mit Team zu der Prüfungs- und Beratungsgesellschaft.

Frank Stahl

Wirtschaftsprüfer Frank Stahl ist Head of Transactions im Münchner Office von Baker Tilly und begleitet M&A-Transaktionen bei Baker Tilly bereits seit über 17 Jahren.