Chinesische Direktinvestitionen in Deutschland nahmen in den letzten Jahren sprunghaft zu. Bei näherem Hinsehen zeigt sich: Die Vorteile überwiegen die Nachteile.

So hätte sich das Peter Reinhardt nicht vorgestellt. Als er und seine Kollegen der MPI Management Partner & Investor im Sommer letzten Jahres den Auftrag bekamen, einen Insolvenzplan für die Prema Semiconductor aus Mainz zu erstellen und einen passenden Käufer zu finden, hätten sie nicht geglaubt, dass der Prozess so reibungslos über die Bühne gehen würde. Die Prema Semiconductor ist ein Hochtechnologieunternehmen in einem schwierigen Marktumfeld: Sie stellt analoge und mixed-signal Halbleiter her, ihre Chips sind in Kaffeemaschinen von Jura und in den E-Klasse-Modellen von Mercedes Benz verbaut. Die Konkurrenz aus Asien und den USA ist groß; in Deutschland muss sich die Prema technologisch am Branchenriesen Infineon messen lassen. „Uns war schnell klar, dass die interessanteren Käufer in Asien und den USA sein würden“, erzählt Reinhardt heute. Zu Beginn des strukturierten Bieterverfahrens sprachen sie dann auch gezielt vier Investoren in China an, ein langer Weg, den sie sonst nicht auf sich nehmen. Im März dieses Jahres lernten sie Chengman Wang kennen, Gründer und Alleinaktionär der Kionge-Gruppe, ein chinesischer Mischkonzern mit mehr als 3 Mrd. USD Jahresumsatz. Sechs Wochen später war die Prema verkauft.

Lange Zeit galten Verhandlungen mit chinesischen Unternehmen als langwierig und zäh, Sprachprobleme und kulturelle Hürden konnten die Gespräche empfindlich verschleppen. Vor allem Staatskonzerne sind strikt hierarchisch gegliedert, Entscheidungen kommen nur von oberster Stelle und können sich wochenlang hinziehen. Oft sind chinesische Bieter auf dem deutschen Markt daher von vornherein benachteiligt. Transaktionen wie die der Prema zeugen jedoch von einer zunehmenden Professionalisierung der Unternehmen aus Fernost. Wangs Berater sind zwei chinesische Landsmänner, die beide in Deutschland studiert und für deutsche Unternehmen in China gearbeitet haben. Einer von ihnen ist Geschäftsführer der Beteiligungsgesellschaft, die Wang eigens für die Erschließung des europäischen Marktes gegründet hat, und leitet interimistisch die Geschicke bei Prema. Und die Transaktionen häufen sich. Dürrkopp Adler, Pfaff, Putzmeister – das sind nur die prominentesten Beispiele von deutschen Traditionsunternehmen, die in jüngster Zeit an chinesische Investoren verkauft wurden. Insgesamt fanden seit 2010 26 Transaktionen in Deutschland unter chinesischer Beteiligung statt, so viele wie in den ganzen Jahren zuvor nicht. Droht dem deutschen Mittelstand der Ausverkauf? Strömen chinesische Unternehmen unkontrolliert auf den deutschen Markt?

Der Anfang eines langen Weges

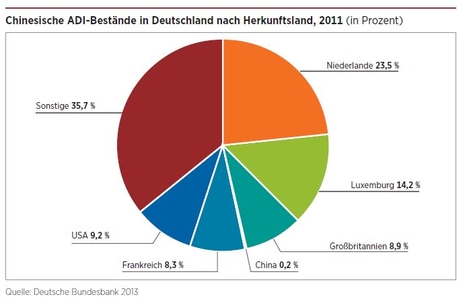

Zweifelsohne befinden sich chinesische Unternehmen auf Einkaufstour, und dies mit ausdrücklicher Unterstützung der Zentralregierung. Ein Blick auf die Zahlen zeigt jedoch, dass ein Ausverkauf des deutschen Mittelstands noch lange nicht droht. Eine aktuelle Studie der Bertelsmann-Stiftung zeigt, dass China 2011 für gerade mal 0,2% aller ausländischen Direktinvestitionen (ADI) in Deutschland verantwortlich war. Größte ausländische Marktteilnehmer hierzulande sind immer noch die Niederlande mit 23,5%, Luxemburg (14,2%) und die USA (9,2%). Auch in der EU ist der Anteil chinesischer Investitionen von 2003 auf 2011 um das Vierzigfache angestiegen, und zwar von 185 Mio. auf 7,6 Mrd. EUR. Ihr Anteil an den Gesamtinvestitionen ausländischer Marktteilnehmer belief sich jedoch auch hier auf gerade mal 0,4%.

Grund für die verstärkten Auslandsinvestitionen chinesischer Unternehmen ist die sogenannte „Going-out-Strategie“ der chinesischen Regierung. Sie wurde im Jahr 2000 ausgerufen und lockerte die Bedingungen für einheimische Unternehmen, sich ausländischen Märkten zuzuwenden. Auch stellte sie den Unternehmen umfangreiche Service-Angebote und Unterstützung bei ihrem Weg ins Ausland zur Verfügung. China hatte sich zu diesem Zeitpunkt zur Wirtschaftsmacht entwickelt und trat der Welthandelsorganisation bei. Statt einer Kontrolle des Kapitalabflusses und der Bündelung der Ressourcen zum Aufbau der heimischen Wirtschaft standen nun die internationale Wettbewerbsfähigkeit und die Erschließung ausländischer Märkte im Vordergrund. Auch heute noch müssen sich chinesische Unternehmen wichtiges Technologie-Know-how ins Land holen, wofür sie auf Kooperationen mit ausländischen Unternehmen angewiesen sind. Auch die Erschließung neuer Rohstoffquellen spielt eine immer größere Rolle. 2011 hatten chinesische Unternehmen schon siebzigmal mehr im Ausland investiert als noch 2000, insgesamt 65 Mrd. USD. Das entsprach einem Anteil von 3,8% an allen globalen ADIs.

Pragmatismus entscheidet

Investitionen chinesischer Unternehmen, die sich für westliche Ohren erstmal nach planwirtschaftlichem Kalkül anhören, müssen auch nicht zwingend schlecht sein. „Die Wahrnehmung aufseiten der deutschen Unternehmer hat sich gewandelt“, sagt etwa Tim Sichting, stellvertretender Leiter des China Desk bei der Wirtschaftsprüfungsgesellschaft BDO. „Anfangs standen noch die Angst vor Arbeitsplatzverlusten und dem Technologieabfluss im Vordergrund.“ Beides werde es auch in kleinem Umfang gegeben haben, die Mehrzahl der Transaktionen sei jedoch bestimmt besser abgelaufen. „Heute herrscht eine große Offenheit vor.“ Viele Unternehmen werden ja auch deshalb übernommen, weil sie nicht mehr lebensfähig, sprich insolvent sind. „Wenn dann Mitarbeiter entlassen werden, liegt es wohl kaum an den Chinesen“, gibt Sichting zu bedenken.

Mehr Offenheit beobachtet auch Dr. Hans Bethge, geschäftsführender Partner bei der M&A-Beratung Angermann International. Er und sein Team haben in den letzten Jahren ca. sechs Transaktionen deutscher Unternehmen nach China  begleitet, u.a. den Otto-Versand, der bei einem Joint-Venture-Projekt mit einem Staatsunternehmen sogar die Mehrheit erhalten hat. „Mittlerweile gehen deutsche Unternehmer sehr pragmatisch vor“, berichtet er. „Wenn die Chinesen den besten Preis zahlen, sollen sie das Unternehmen doch haben.“ Nach diesem Diktum gingen viele deutsche Unternehmen mittlerweile vor. Wobei sich Chinesen mit diesem erhöhten Preis oft auch Geduld für die erschwerten Transaktionsbedingungen und das Wagnis des kulturellen Transfers erkaufen. In der Vorstellung der stark autoritätsgeprägten Chinesen hat das Modell von zwei bis vier gleichberechtigten Geschäftsführern oft keinen Platz. Das führt auf deutscher Seite bereits während der Verhandlungen zu Irritationen. Denn auch wenn chinesische Vertreter vor Ort sind und in Deutschland verhandelt wird, kann letztendlich immer nur eine Person entscheiden – und die sitzt meistens in China.

begleitet, u.a. den Otto-Versand, der bei einem Joint-Venture-Projekt mit einem Staatsunternehmen sogar die Mehrheit erhalten hat. „Mittlerweile gehen deutsche Unternehmer sehr pragmatisch vor“, berichtet er. „Wenn die Chinesen den besten Preis zahlen, sollen sie das Unternehmen doch haben.“ Nach diesem Diktum gingen viele deutsche Unternehmen mittlerweile vor. Wobei sich Chinesen mit diesem erhöhten Preis oft auch Geduld für die erschwerten Transaktionsbedingungen und das Wagnis des kulturellen Transfers erkaufen. In der Vorstellung der stark autoritätsgeprägten Chinesen hat das Modell von zwei bis vier gleichberechtigten Geschäftsführern oft keinen Platz. Das führt auf deutscher Seite bereits während der Verhandlungen zu Irritationen. Denn auch wenn chinesische Vertreter vor Ort sind und in Deutschland verhandelt wird, kann letztendlich immer nur eine Person entscheiden – und die sitzt meistens in China.

Und selbst wenn eine Transaktion erfolgreich über die Bühne gegangen ist, fangen die Probleme oft erst danach an. Denn chinesische Unternehmen kommunizieren anders. „Als Gesellschafter haben sie meist sehr ehrgeizige und langfristige Ziele, teilen diese aber nicht unbedingt mit“, erklärt Sichting. Selbst wenn die Chinesen das deutsche Management meist intakt lassen und vielleicht ein bis zwei eigene Repräsentanten hinzufügen, sind die Geschäftsführer  eventuell nicht zu 100% über die Strategie informiert – was aus deren Sicht natürlich unbefriedigend ist. Auch die Mitarbeiter sind oft unzufrieden. „Hier gibt es sicherlich noch viel Verbesserungspotenzial in der Zusammenarbeit mit chinesischen Unternehmen“, so Sichting. Im Prinzip müsse man eben mehr reden, das ist aber nicht Teil der chinesischen Kultur. Dort werden Ziele in einem kleinen Kreis von Vertrauten besprochen.

eventuell nicht zu 100% über die Strategie informiert – was aus deren Sicht natürlich unbefriedigend ist. Auch die Mitarbeiter sind oft unzufrieden. „Hier gibt es sicherlich noch viel Verbesserungspotenzial in der Zusammenarbeit mit chinesischen Unternehmen“, so Sichting. Im Prinzip müsse man eben mehr reden, das ist aber nicht Teil der chinesischen Kultur. Dort werden Ziele in einem kleinen Kreis von Vertrauten besprochen.

Sichting ist jedoch zuversichtlich, dass es sich hierbei um einen Lernprozess handelt. Auch Bethge beobachtet eine Orientierung der Chinesen an der westlichen Managementkultur: „Wir sind ganz klar Vorbild.“ Auch muss man zwischen privaten und Staatsunternehmen unterscheiden, so wie bei Chengman Wang. Als privater Businessman hatte er natürlich mehr Entscheidungsfreiraum und brachte sich sehr stark persönlich in die Verhandlungen ein. Reinhardt konnte mit dem Top-Entscheider persönlich verhandeln und musste sich nicht mit Gremien und Anwaltskollektiven herumschlagen, was den Prozess unglaublich beschleunigt hat. Und dies sogar im Vergleich zum einzigen deutschen Mitbieter: Er bekam den Zuschlag nicht, da dessen Kaufentscheidung durch zu viele Instanzen laufen musste und sich zu lange hinzog.

Hol- und Bringschuld

Oft liegt es auch an der deutschen Seite, für reibungslose Kommunikation zu sorgen, und das schon während des Verkaufsprozesses. „Chinesen sind durchaus bereit, mehr für ein Unternehmen zu zahlen, wenn sie es denn verstehen.“ So auch im Fall der Prema, wo aufgrund des Kaufpreises eine einfache Insolvenzquote von 21% erreicht wurde, besicherte Gläubiger erhielten 100% ihrer Forderungen zurück. Normal sind Werte von 0 bzw.  15–20%. Reinhardt führt das gute Ergebnis auf die lückenlose Kommunikation zurück, die er und sein Team allen ausländischen Interessenten zur Verfügung gestellt haben. Das deutsche Insolvenzrecht ist für ausländische Investoren sowieso schon schwer genug zu verstehen; zusätzlich zu den Informationen zum Unternehmen, die sonst schon immer bereitgestellt werden, entwickelten Reinhardt und Co. einen Businessplan für die Prema und aktualisierten die Zielkennzahlen fortlaufend. Die Investoren sollten ständig wissen, wo das Unternehmen hinsteuert und wie sich der Insolvenzplan auswirkt. „Gerade das strukturierte Bieterverfahren, bei dem Informationen nur sehr restriktiv herausgegeben werden, widerspricht eigentlich der chinesischen Geschäftskultur“, so Reinhardt. Denn dort beruht vieles auf Vertrauensbasis und persönlichem Kontakt. Mit ihrer Informationstaktik hätten sie es jedoch geschafft, auch für ausländische Investoren transparente Verhältnisse zu schaffen. Reinhardts Fazit: „Man kann auch mit Chinesen Share Deals aus der Insolvenz heraus machen, wenn man den Prozess sehr gut vorbereitet und stärker auf die chinesische Kultur hin zuschneidet.“ Er vermutet sogar, dass dies vor ihm in Deutschland noch keiner geschafft hat.

15–20%. Reinhardt führt das gute Ergebnis auf die lückenlose Kommunikation zurück, die er und sein Team allen ausländischen Interessenten zur Verfügung gestellt haben. Das deutsche Insolvenzrecht ist für ausländische Investoren sowieso schon schwer genug zu verstehen; zusätzlich zu den Informationen zum Unternehmen, die sonst schon immer bereitgestellt werden, entwickelten Reinhardt und Co. einen Businessplan für die Prema und aktualisierten die Zielkennzahlen fortlaufend. Die Investoren sollten ständig wissen, wo das Unternehmen hinsteuert und wie sich der Insolvenzplan auswirkt. „Gerade das strukturierte Bieterverfahren, bei dem Informationen nur sehr restriktiv herausgegeben werden, widerspricht eigentlich der chinesischen Geschäftskultur“, so Reinhardt. Denn dort beruht vieles auf Vertrauensbasis und persönlichem Kontakt. Mit ihrer Informationstaktik hätten sie es jedoch geschafft, auch für ausländische Investoren transparente Verhältnisse zu schaffen. Reinhardts Fazit: „Man kann auch mit Chinesen Share Deals aus der Insolvenz heraus machen, wenn man den Prozess sehr gut vorbereitet und stärker auf die chinesische Kultur hin zuschneidet.“ Er vermutet sogar, dass dies vor ihm in Deutschland noch keiner geschafft hat.

Auch gibt es einige Vorteile in der Art, wie Chinesen an ein Unternehmen rangehen. „Sie bewerten es meist holistisch, das heißt, sie wollen es in seiner Gesamtheit verstehen“, so Reinhardt. Eine monatelange Due Diligence, bei der jeder noch so kleine Teil eines Unternehmens auf seine finanzielle Substanz hin geprüft wird, sei ihnen eher fremd. Deshalb geben chinesische Investoren einem Unternehmen wie der Prema auch noch eher eine Chance. „Wir hatten in der Endphase auch einen amerikanischen Interessenten, aber der wurde auf Dauer zu kompliziert“, erzählt Reinhardt. Dieser hätte das Unternehmen vermutlich auch nicht nachhaltig übernommen, sondern die Technologie und die Patente herausgelöst. Auch wäre ein amerikanischer Käufer wohl nicht so standorttreu gewesen – anders als die Chinesen.

Aufgrund dieses Respekts vor dem organisch Ganzen eignen sich chinesische Investoren auch besonders gut für deutsche Familienunternehmen. Denn auch wenn sie grundsätzlich die Mehrheit erhalten wollen, seien sie durchaus bereit, der Familie einen Anteil zu belassen, so Reinhardt. „Es handelt sich dann um einen Exit auf Zeit, bei dem man gemeinsam etwas in China aufbaut und am Ende entweder als Minderheitsgesellschafter beteiligt bleibt oder eben ganz aussteigt.“ Ein amerikanischer Investor würde sich selten mit weniger als 100% zufriedengeben.

wenzelis@unternehmeredition.de

Verena Wenzelis war bis Juli 2016 Redakteurin bei der Unternehmeredition.