Die Herren Cramer, Drews und Wettlaufer haben gezeigt, wie es funktioniert: Vor zwei Jahren errichtete jeder von ihnen eine rechtsfähige gemeinnützige Stiftung und brachte zwei Millionen Aktien an der SMA Solar Technology AG (jeweils etwa die Hälfte der bestehenden Beteiligung) ein. Mit den Organisationen verwirklichen sie neben Forschung und Förderung im Bereich regenerativer Energieversorgung noch ein weiteres Ziel: die stabile Aktionärsstruktur beizubehalten und damit die wirtschaftliche Unabhängigkeit des Unternehmens auch für die Zukunft zu sichern. Eine Lösung, die sich für viele – aber längst nicht alle – Familienunternehmer ebenfalls anbietet. Auch eignet sich nur ein Teil der bestehenden Stiftungsmodelle für die Bewahrung des Lebenswerks.

Über Stiftungen gibt es sehr unterschiedliche Vorstellungen. Zunächst aber sollte man sich verdeutlichen, was eine Stiftung überhaupt ist, nämlich eine (im Regelfall) mit Rechtsfähigkeit ausgestattete, nicht verbandsmäßig organisierte Einrichtung, die einen vom Stifter bestimmten Zweck mit Hilfe eines dazu gewidmeten Vermögens dauernd fördern soll. Die rechtlichen Grundlagen finden sich in den §§ 80 bis 88 BGB sowie in den jeweiligen Landesstiftungsgesetzen.

Im Unterschied zu (nichtrechtsfähigen) Treuhandstiftungen und zu anglo-amerikanischen Trusts handelt es sich bei der Stiftung um eine selbstständige Vermögensmasse mit eigener Rechtspersönlichkeit. Die Stiftung kann also selbst klagen und verklagt werden, als Eigentümerin von Immobilien im Grundbuch oder eines Unternehmens im Handelsregister eingetragen werden und vieles mehr.

Für das grundlegende Verständnis einer Stiftung ist es wichtig zu wissen, dass eine Stiftung keinen Inhaber, Eigentümer, Gesellschafter oder Aktionär hat. Mit der Anerkennung der Stiftung durch die staatliche Stiftungsbehörde (auch bekannt als Stiftungsaufsicht) ist der Stifter verpflichtet, das im Stiftungsgeschäft versprochene Vermögen auf die Stiftung zu übertragen. Bei einer Stiftungserrichtung von Todes wegen geht das Vermögen ohne weiteren Rechtsakt auf die Stiftung über. Die Erben nach dem Stifter verlieren endgültig die Verfügungsmacht über das gestiftete Vermögen.

Des Weiteren arbeitet der Stiftungsvorstand, der auch aus dem Stifter und/oder Familienangehörigen sowie Dritten bestehen kann, unter eigener Verantwortung. Dabei ist der Stiftungsvorstand an den Stifterwillen, wie er in der Stiftungssatzung zum Ausdruck kommt, gebunden und wird – je nach Landesstiftungsgesetz – durch die staatliche Stiftungsaufsichtsbehörde und/oder ein fakultatives Aufsichtsgremium (Beirat oder Kuratorium) überwacht.

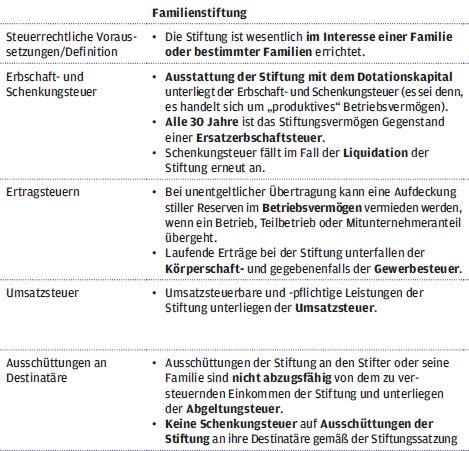

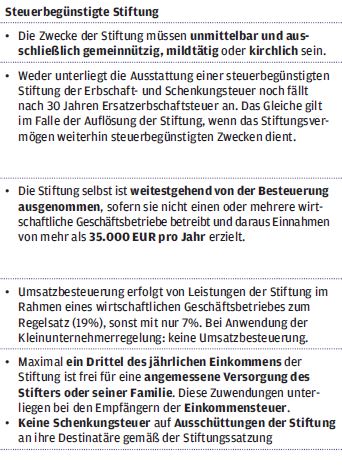

Grob kann zwischen Familienstiftungen und steuerbegünstigten Stiftungen unterschieden werden: Familienstiftungen werden errichtet, um mit ihrem Vermögen wesentlich dem Interesse einer Familie oder bestimmter Familien zu dienen, während steuerbegünstigte Stiftungen unmittelbar und ausschließlich gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen (müssen). Familienstiftungen und steuerbegünstigte Stiftungen unterscheiden sich vor allem darin, wie sie steuerlich behandelt werden (siehe Abbildung).

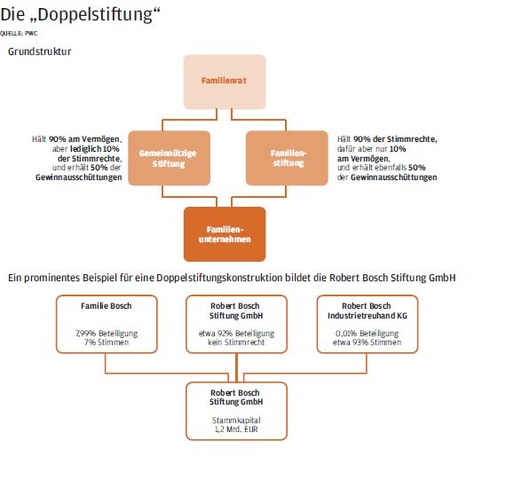

Eine besondere Variante: Die „Doppelstiftung“

Es kommt immer auf den Einzelfall an, ob eine Stiftung das geeignete Mittel zur Unternehmens- und Vermögensnachfolge darstellt und, wenn dies bejaht werden kann, ob eine Familienstiftung oder eine steuerbegünstigte Stiftung vorzuziehen ist. Da sich, wie dargestellt, beide Formen besonders steuerlich wesentlich unterscheiden und über individuelle Vor- und Nachteile verfügen, wird häufig in einer Kombination beider Stiftungsarten der Königsweg gesehen. In diesem Fall spricht man von einer sogenannten „Doppelstiftung“ (siehe Abbildung).

Oder doch eher die „Stiftung & Co. KG“?

Eine weitere Gestaltungsvariante besteht in der „Stiftung & Co. KG“. Dabei übernimmt eine rechtsfähige Stiftung die Funktion der persönlich haftenden Gesellschafterin (Komplementärin) in einer Kommanditgesellschaft. Diese Variante kommt insbesondere in Betracht, wenn der Unternehmer das unternehmerische Vermögen bei seiner Familie belassen möchte, die Familienmitglieder aber keinen Einfluss auf die Unternehmensführung anstreben oder bekommen sollen. Die strategische Geschäftsführung obliegt dem Stiftungsvorstand (zum Beispiel ein angestellter Fremdgeschäftsführer), derweil die Kommanditanteile nach dem Willen des Unternehmers an die Nachkommen verteilt werden können. Während die Satzung der Familienstiftung nur unter erschwerten Bedingungen an veränderte Umstände angepasst werden kann, ist eine Änderung des Gesellschaftsvertrages jedenfalls dann unkomplizierter möglich, sofern er nicht selbst Einschränkungen für diesen Fall (zum Beispiel Einstimmigkeitserfordernis) vorsieht.

Ein weiterer Vorteil der Stiftung & Co. KG liegt darin, dass für diese Rechtsform jedenfalls nach aktuell noch geltender Rechtslage keine Mitbestimmung der Arbeitnehmer eines Unternehmens mit 500 Arbeitnehmern oder mehr in einem Aufsichtsrat nach dem Drittelbeteiligungs- beziehungsweise Mitbestimmungsgesetz vorgeschrieben ist. Das Ziel, die Pflicht zur Veröffentlichung des Jahresabschlusses zu vermeiden, lässt sich heute mit Hilfe einer Stiftung oder Stiftung & Co. KG allerdings nicht mehr verwirklichen. Zu beachten ist schließlich, dass, wenn eine Stiftung persönlich haftende Gesellschafterin einer Personengesellschaft werden soll, ihr Stiftungsvermögen auch entsprechend dimensioniert sein muss. Anderenfalls wird die zuständige Stiftungsbehörde ihre Anerkennung verweigern.

Weitere – eher theoretische Varianten

Für die Unternehmens- und Vermögensnachfolge eignen sich bestimmte Sonderformen der Stiftung weniger:

- Die Treuhandstiftung. Anders als die rechtsfähige Stiftung, die keine Mitglieder, Gesellschafter oder Eigentümer hat, ist die nicht rechtsfähige Stiftung zumindest von einer Person abhängig: dem Treuhänder. Dieser mag die unselbstständige Stiftung so professionell wie denkbar verwalten; für die Unternehmensnachfolge, im Besonderen für das Ziel, das Unternehmen „auf ewig“ fortzuführen, eignet sich die Treuhandstiftung deshalb per se nicht. Neben der fehlenden Rechtspersönlichkeit treten als weitere Nachteile das Insolvenzrisiko des Treuhänders hinzu sowie die Gefahr, dass die Erben unter Umständen die Anordnungen des Erblassers unterminieren können.

- Die Verbrauchsstiftung. Diese Erscheinungsform der Stiftung, deren Zulässigkeit seit der Einfügung in § 80 Absatz 2 Satz 2 BGB durch das Gesetz zur Stärkung des Ehrenamtes nicht mehr in Zweifel steht, stellt gewissermaßen ein Paradoxon in der bunten Stiftungswelt dar: Denn während Stiftungen „auf ewig“ angelegt sind, steht bei der Verbrauchsstiftung von vornherein fest, dass sie regelmäßig nur für einen bestimmten Zeitraum bestehen und ihr Vermögen in dieser Periode für den Stiftungszweck aufbrauchen soll. Aus diesem Grunde eignet sie sich, ähnlich wie die Treuhandstiftung, nicht für die Unternehmensnachfolge.

- Stiftungs-Kapitalgesellschaften wie die Stiftungs-GmbH. Dafür gibt es zwar prominente Beispiele, etwa die Robert Bosch Stiftung GmbH: Jedoch ist hiervon eher abzuraten, weil Stiftungs-Kapitalgesellschaften – wie Treuhandstiftungen und anders als rechtsfähige Stiftungen – von dritten Personen, nämlich Gesellschaftern, abhängig sind. Konstruktionen, die darauf abzielen, diese Abhängigkeit zu beseitigen, sind nicht erprobt genug, um darauf verlässlich aufzubauen. Im Übrigen besteht auch hier – wie bei der Treuhandstiftung – zudem das latente Risiko, dass die Erben möglicherweise einen vom Erblasser ungewollten Einfluss auf das Ordnungsgefüge nehmen können.

Dieser Beitrag erschien ursprünglich in der Sonderausgabe “Familienunternehmen & Stiftung” des Magazins Die Stiftung, einer Schwesterpublikation der Unternehmeredition.