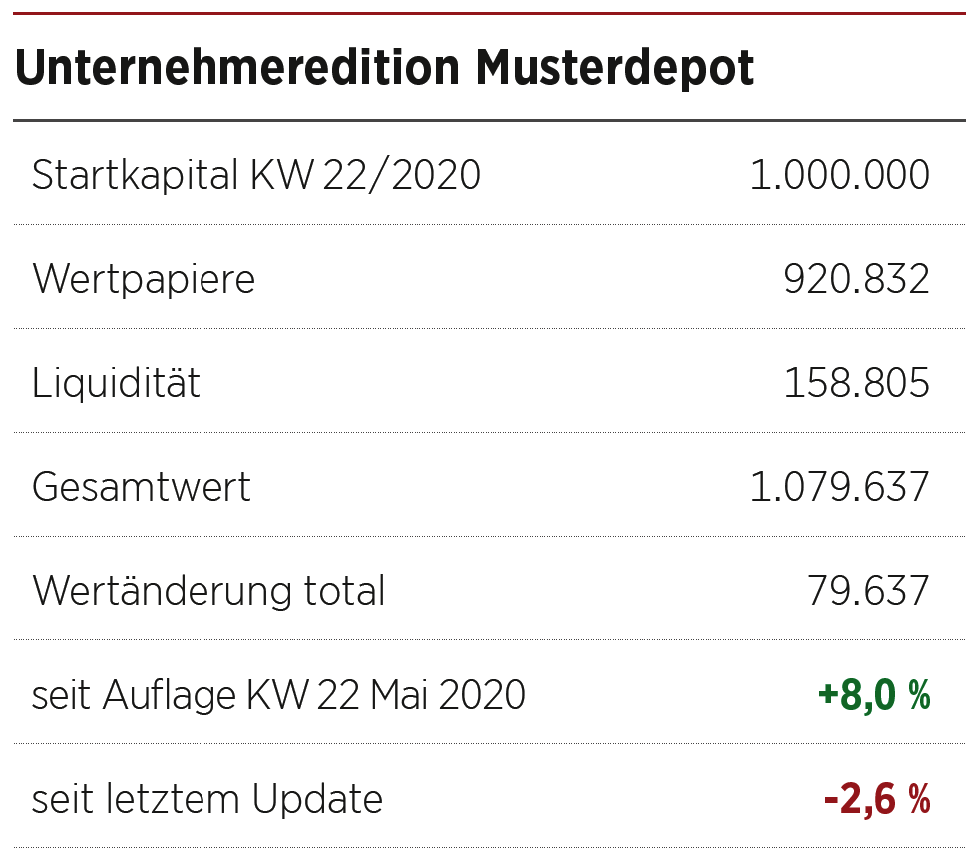

Im vierten Quartal war bei unserem Musterdepot ein neuerliches Minus zu beklagen. Angesichts der aktuellen Realitäten haben wir nun eine Umbesetzung vorgenommen.

Im Vergleich zur vorausgegangenen Ausgabe fielen die Kurse in Summe um weitere 2,6% zurück. Kunststück: Was fiel nicht in diesem Jahr? Wir möchten dem Jahresabschluss noch nicht vorgreifen, aber 2022 wird als eines der unrühmlichsten der vergangenen Jahrzehnte in die Annalen eingehen, und zwar für praktisch sämtliche Anlageklassen – außer vielleicht einer Direktinvestition in den US-Dollar.

Das Beste, was man in diesem Jahr – mit den „regulären Anlageklassen“ Aktien und Anleihen, oder auch ETFs – zu erreichen vermochte, war ein möglichst kleines Minus. Der Abschlag im Musterdepot, das über Fonds in den beiden bekannten und gut investierbaren Assetklassen anlegt, beträgt damit im Gesamtjahr ziemlich exakt 10%.

Das ist weder gut noch schlecht, sondern schlicht Durchschnitt. Optimal wäre eine Outperformance in steigenden Märkten wie seit Mitte 2020 – die Nach-Corona-Aufholung – und ein wenn auch nicht vermeidbares, so doch klein gehaltenes Minus in fallenden Märkten.

Hausgemachtes

Ersteres erreicht man fast immer nur mit Aktien beziehungsweise aktiennahen Investments. So lieferten sich der Alpha Star Dividenden und der Fidelity Greater China nach Start des Unternehmeredition Musterdepots ein enges Kopf-an-Kopf-Rennen mit zahlreichen Führungswechseln – ganz, wie es die „Theorie“ vorsah. Heute, nach zweieinhalbjährigem Bestehen, ist besagter Fidelity Greater China auf den letzten Platz innerhalb des Musterdepots abgerutscht – während der Alpha Star Dividenden jüngst zurück an der Spitze ist.

Folglich liegt es nicht an der Aktie an sich, sondern hier am Thema – die Managementfähigkeiten bei den Fonds findet hierbei keine Berücksichtigung, da es hier nicht um die Nachkommastelle, sondern um den Unterschied zwischen dem Führenden und der aktuell Roten Laterne geht.

China hat dieses Jahr underperformt. Die Erklärung ist simpel: Wenn man von rund vier Jahrzehnten mit fast durchweg zweistelligen prozentualen BIP-Wachstumsraten kommt, dann fühlen sich die 3% Restwachstum Chinas 2022 (korrekte und vergleichbare Daten unterstellt) schon wie eine Rezession an. Diese 3% sind allenfalls noch gutes Europaniveau aus Vor-Corona-Zeiten. Für eine Nation, die antritt, die USA in absehbarer Zeit beim absoluten BIP ein- und zu überholen, ist das ein mittelschwerer Rückschlag. Auch für das Reich der Mitte wachsen die Bäume inmitten einer Multikrise wie 2022 nicht mehr in den Himmel. Dazu kamen zuletzt noch hausgemachte Probleme wie mit der grenzwertigen Null-COVID-Politik. Dieser Versuch gilt inzwischen als krachend gescheitert, die Imagepflege läuft gerade.

Nun sollte man jedoch auch nicht undankbar sein. Das Unternehmeredition Musterdepot startete mitten in der Coronakrise im Mai 2020. Es stehen immer noch 8% Zugewinn zu Buche. Damals war absolut unklar, wohin die Reise die nächsten Jahre gehen würde. Das sind noch circa 3% Rendite per annum, inklusive des desaströsen Jahres 2022. Im historischen Durchschnitt ist das bescheiden, aber wir stehen gerade nahe der Mitte einer multiplen Krise aus Krieg innerhalb Europas, Ausläufern einer zum Glück inzwischen abebbenden Pandemie sowie schließlich Konsequenzen aus diesen beiden, deren Aufräumarbeiten uns 2023 sicherlich beschäftigen werden.

Halb voller oder halb leerer?

Unserer Einschätzung nach haben wir inzwischen das zweite Drittel dieser Multikrise erreicht, sodass jetzt der Zeitpunkt für Weichenstellungen ist. Wir besetzen daher ein Detail um und gehen etwas mehr ins Risiko. Nicht zu viel indes – denn das Depot soll nachbilden beziehungsweise vormachen, was beispielsweise ein Familienunternehmer mit einem kleinen und verfügbaren („liquiden“) Privatvermögen machen könnte. Tagesgeldkonto allein geht genauso wenig wie all-in.

Wir haben uns daher vom KFM Europäischer Mittelstandsanleihen Fonds getrennt. Unter dem Strich stand ein kleines Minus – auch Anleihen hatten es nicht leicht in diesem Jahr angesichts der massiven Steigerungen der Leitzinsen und damit des sogenannten risikolosen Zinssatzes. Unternehmensanleihen von Emittenten vergangener Jahre wurden mit jedem Zinsschritt der Notenbanken zunehmend unattraktiver. Demgegenüber hat der Nordea 1 European High Yield Bonds nach zweieinhalb Jahren im Bestand immerhin ein kleines Plus herausgekitzelt, während das der KFM nicht vermochte. Zwischen diesen beiden entschied sich, wer zu weichen hatte, um Platz für eine Umbesetzung zu schaffen.

Die freiwerdende Liquidität nutzen wir für die Weichenstellung Richtung Ende der Multikrise. Wir haben daher den Aktienfonds für Beteiligungsunternehmen neu aufgenommen. Das Update-Interview mit Fondsmanager Gunter Burgbacher finden Sie auf Seite 76, das erste und etwas ausführlichere Gespräch derweil in Ausgabe 1/2022 der Unternehmeredition. Eine etwas progressivere, obgleich nicht allzu aggressive Aufstellung für das neue Jahr 2023.

Unnötig zu erwähnen, dass wir inzwischen sowohl Verkaufs- als auch Kaufgebühren für die Umbesetzung berücksichtigt und vom Cashbestand abgezogen haben. Was man sonst noch wissen sollte: Der AfB schüttet ebenfalls aus, allerdings nur geringfügig. Die gute Performance der beiden Führenden kommt auch dadurch zustande, dass beide sehr üppig Cash an Anleger zurückführen (Spalte „Erträge bis dato“).

Erwähnenswert ist dies vor dem Hintergrund des berühmten magischen Dreiecks der Geldanlage zwischen Sicherheit, Rentabilität und Liquidität. Alle drei Themen können unmöglich gleichzeitig bedient werden; das Dreieck kann nicht größer gezogen werden, als es ist. Zieht man zu stark an einer Ecke, zum Beispiel der Sicherheit, dann leidet im Gegenzug die Verfügbarkeit. „You can’t have and eat your cake“, sagen etwa die Amerikaner.

Und – sind Sie schlauer nach dem Lesen der Expertenkommentare im Kasten? Die Betreffenden – die meisten davon kennen mich persönlich – werden mir ihre Teilnahme im „Jahresausblick Best-off“ hoffentlich verzeihen und sich im nächsten Jahr möglicherweise etwas mehr aus dem Fenster lehnen können. Die derzeitig verfügbaren Prognosen für 2023 sind etwa so gehaltvoll, wie wenn man einen Spüllappen auswringt: Irgendetwas, für das man in einem Jahr ein Schulterklopfen rezitieren kann, wird schon verfangen.

Und das ist keinerlei Vorwurf. Für den weiteren Werdegang stochern wir derzeit doch alle nur im Nebel. Die Frage ist lediglich, inwieweit man das freimütig einräumt. Ich presche mal vor: Ich bin mir aktuell nur zu etwa zwei Drittel sicher hinsichtlich meiner Vision, der Rest ist komplett unklar. Diktator Putin hat in einer Doku einst als prägendstes Kindheitserlebnis von sich preisgegeben: Eine verzweifelte Ratte springt, wenn sie in eine Ecke gedrängt wird. Das habe er mal in der Jugend beobachtet und es beeindruckte ihn offenbar nachhaltig. Nun ist die Frage: Mit wem identifiziert er sich da? Jedenfalls wollte er wohl ausdrücken, dass für jemanden, der in eine Ecke gedrängt wird, alles möglich ist. Das sollten wir im Hinterkopf behalten, denn meines Wissens war das aus einer Biografie, der Putin mal nicht widersprochen, sondern die er sogar wohlwollend unterstützt hat.

FAZIT

Klarheit war einmal. Die für Anleger überaus ergiebigen 2010er-Jahre dürften so rasch auch nicht zurückkommen. In den 2020ern backen wir im wahrsten Sinne erheblich kleinere Brötchen – und da sind übergeordnete Megatrends wie demografische Entwicklungen, neue geopolitische Spannungen, Migration, weitere Zoonosen (wie COVID-19) und, Herr bewahre, Trumps weiterhin mögliche „Reinkarnation 2024 noch gar nicht berücksichtigt. Erwähnten wir schon die Klimawende? Summa summarum: Der Mensch wird Lösungen finden, wie er es schon immer tat, und die Kapitalmärkte werden dies abbilden.

Falko Bozicevic ist Chefredakteur des GoingPublic Magazins sowie des Anleihe-Portals BondGuide. Seine Schwerpunkte liegen vor allem auf makroökonomischen Themen sowie Investment-Fragen rund um IPOs, Anleihen und Fonds.