Trotz der wirtschaftlichen und geopolitischen Herausforderungen verzeichnete der M&A-Markt im ersten Halbjahr 2024 eine bemerkenswerte Stabilität. Dr. Florian von Alten, Vorstand bei Oaklins Germany, analysiert im Interview die Gründe für diese Entwicklung und gibt spannende Einblicke in die aktuellen Trends. INTERVIEW EVA RATHGEBER

Unternehmeredition: Herr Dr. von Alten, wie hat sich der M&A-Markt im ersten Halbjahr 2024 entwickelt?

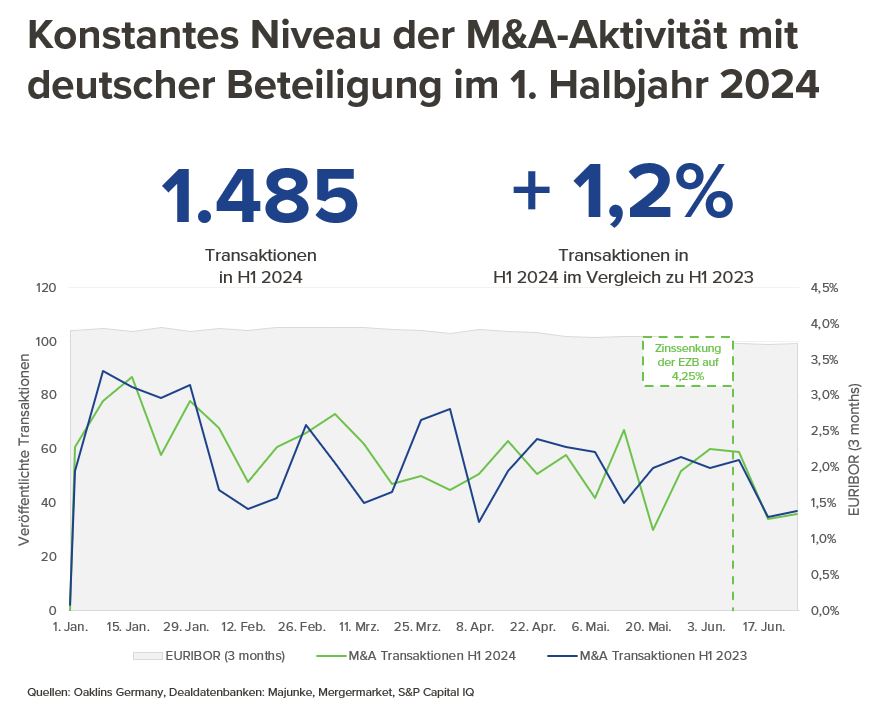

Dr. Florian von Alten: Im ersten Halbjahr 2024 wurden insgesamt 1.485 Transaktionen angemeldet beziehungsweise abgeschlossen, was einem Anstieg von 1,2% gegenüber der Vorjahresperiode entspricht. Innerhalb Deutschlands gab es 16 Transaktionen mehr als im Vorjahreszeitraum. Bei den Inbound-Transaktionen, also den Käufen ausländischer Investoren in Deutschland, gab es sechs Transaktionen mehr. Demgegenüber tätigten deutsche Investoren fünf Transaktionen weniger im Ausland. Insgesamt handelt es sich um geringfügige Verschiebungen, sodass wir von einer sehr stabilen Entwicklung sprechen können.

Eine Auswertung über die letzten 25 Jahre zeigt, dass der jährliche Durchschnitt bei 1.712 Transaktionen liegt. Trotz der aktuell nicht idealen wirtschaftlichen und (geo)politischen Rahmenbedingungen liegen die Transaktionszahlen des ersten Halbjahres 2024 also auf einem sehr hohen Niveau, auch wenn sie gegenüber dem Höhepunkt im Jahr 2021 leicht gesunken sind.

Wie konnte der M&A-Markt trotz wirtschaftlicher und geopolitischer Krisen im ersten Halbjahr 2024 so stabil bleiben?

Zu Jahresbeginn gingen viele Marktteilnehmer davon aus, dass es international mehrere Zinssenkungsrunden geben würde, und es herrschte die Erwartung, dass Deutschland eine Rezession vermeiden könnte. Das erste Quartal bot daher günstige Bedingungen für Transaktionen. Doch im zweiten Quartal kam es nicht zu den erwarteten weltweiten Zinssenkungsrunden. Die EZB reduzierte die Zinsen im Juni gerade einmal um 0,25%, und in den USA blieb die Senkung ganz aus.

Zudem entwickelten sich volkswirtschaftliche Daten wie Industrieproduktion und Konsumverhalten in Deutschland negativ, was die Erholung bremste. Aktuell schrumpft die deutsche Wirtschaft im Vergleich zu den G7-Staaten und den meisten Ländern der EU. Die Auftragseingänge in der Industrie sind weiter rückläufig. Aufgrund der nach wie vor hohen Zinsen halten sich Private-Equity-Unternehmen eher zurück. Gleiches gilt für Immobilientransaktionen. Schließlich führten auch die Uneinigkeit in der Bundesregierung sowie die akuten Krisenherde im Nahen Osten und in der Ukraine dazu, dass die Entwicklung im ersten Halbjahr nicht so positiv verlief wie ursprünglich erhofft.

Ein weiterer Faktor, der die Transaktionszahlen – allerdings positiv – beeinflusst hat, ist der starke Anstieg der Unternehmensinsolvenzen (+30%). Während manche Unternehmen – wie der Felgenhersteller BBS nach der vierten Insolvenz – nun endgültig stillgelegt werden, bekommen andere Unternehmen nach einem Schuldenschnitt eine neue Chance (zum Beispiel Galeria Karstadt, Varta). Im Jahr 2024 wird daher der Anteil an sogenannten Distressed-M&A-Transaktionen an Bedeutung gewinnen.

Wie kommt es, dass die grenzüberschreitenden M&A-Aktivitäten, insbesondere was die Inbound-Tätigkeiten angeht, nicht gelitten haben?

Es ist nicht alles schlecht in Deutschland. Auch wenn unsere Infrastruktur marode ist, das Bildungssystem Schwächen hat, die Steuerlast auch im internationalen Vergleich zu hoch ist und die Regierung keine klaren wirtschaftsfördernden Akzente setzt, gibt es dennoch hochinnovative Spitzenunternehmen, die modernste Technologien und Techniken anbieten.

Zusätzlich haben wir mittelständische Unternehmer, die ihre Nachfolge nicht ohne einen Gesellschafterwechsel regeln können, was unter anderem am Fachkräftemangel liegt. Durch geburtenschwache Jahrgänge gibt es oft auch keine geeigneten Nachfolger innerhalb der Familie. Dennoch tickt die Uhr und die Nachfolge muss geregelt werden.

Aktivster Auslandsinvestor und zugleich das beliebteste Zielland sind die USA. Wie ist das zu beurteilen?

Unter den Top Ten der Käufer-Herkunftsländer befindet sich mit den USA nur ein außereuropäisches Land. Amerikanische Unternehmen kauften 113 deutsche Unternehmen (+41,3%). Die USA waren schon immer eines der größten Käuferländer von deutschen Unternehmen, besonders wegen des Interesses an Produkten „made in Germany“ sowie am deutschen Prozess- und Produktions-Know-how. In diesen Bereichen sind deutsche Unternehmen oft effizienter und fortschrittlicher als ihre amerikanischen Pendants.

Auch deutsche Zukäufe in den USA haben zugenommen (+25%; 40 Deals). Dies hängt unter anderem mit den möglichen Auswirkungen der US-Wahlen zusammen. Sollte Trump erneut Präsident werden, könnte es mehr Protektionismus geben, etwa durch Einfuhrbeschränkungen und Schutzzölle. Daher ist es für viele Unternehmen wichtig, vor Ort präsent zu sein, um weiterhin als Zulieferer oder Hersteller für den amerikanischen Markt aktiv bleiben zu können.

Haben Sie das Gefühl, dass eine Verschiebung weg von Asien und hin zu anderen Destinationen stattfindet?

Hier sollten wir die Situation realistisch betrachten. Selbst in absoluten Spitzenjahren gab es höchstens etwa 40 deutsch-chinesische Transaktionen pro Jahr. Trotz dieser relativ geringen Zahlen wurde oft in den Medien vom „Ausverkauf“ der deutschen Industrie an China gesprochen.

Die Chinesen sind weiter daran interessiert, die Geschäftsbeziehungen mit Europa zu intensivieren, vor allem auch deswegen, weil Amerika zunehmend die Märkte für chinesische Lieferanten abschottet. Allerdings sind auch die Europäer vorsichtiger geworden. So wurde in Deutschland der Verkauf des Gasturbinengeschäfts von Man Turbo an ein chinesisches Unternehmen von der Bundesregierung gestoppt, da sicherheitsrelevante Bedenken wegen der möglichen dualen Nutzung der Komponenten aufkamen. Ähnlich wird Huawei in den kommenden Jahren aus der IT-Infrastruktur aus Angst vor Spionage und Abhängigkeiten verbannt. Dennoch bleibt die deutsche Industrie stark von China abhängig. Teilweise gibt es aber auch Rückzugsbewegungen – und hier spielt das sogenannte Nearshoring, das ist die vermehrte Nutzung von Lieferanten aus den eigenen Nachbarländern, eine zunehmende Rolle.

Welche Branchenschwerpunkte zeichnen sich ab? Gab es Verschiebungen?

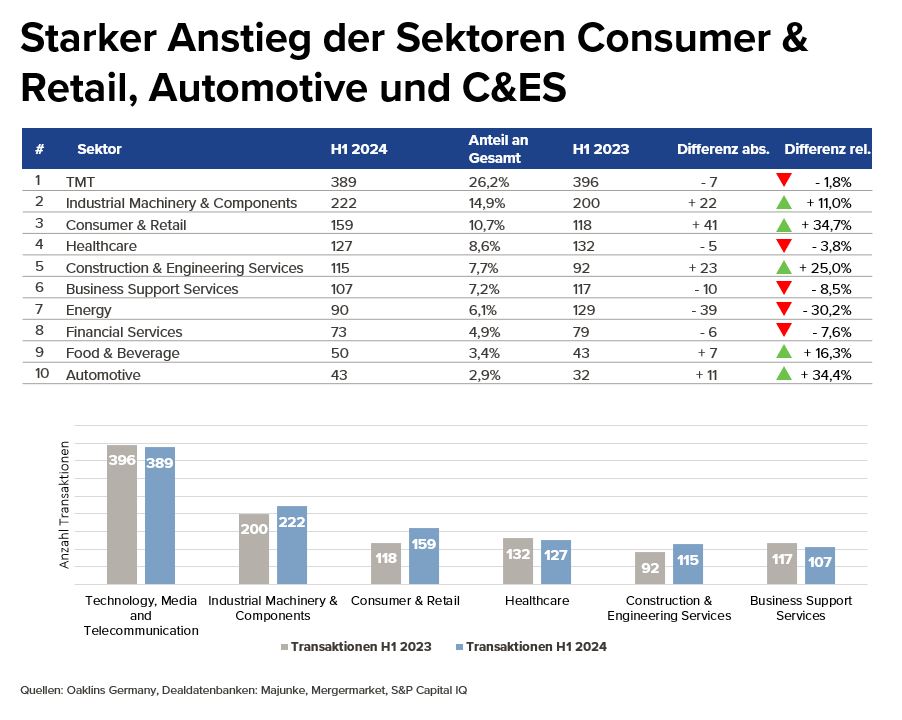

Der Technologie-, Medien- und Telekommunikationssektor bleibt trotz eines leichten Rückgangs dominant. Im Gegensatz dazu verzeichnete die Branche für Maschinenbau und Komponenten einen deutlichen Anstieg. Überraschend ist der Zuwachs auch im Consumer- und Retailbereich. Der Anstieg lässt sich unter anderem durch gestiegene Anzahl der Insolvenzen und die wachsende Notwendigkeit einer Kombination aus stationärem Handel und E-Commerce erklären. In der Bauindustrie und im Consumer- und Retailsektor gab es die meisten Insolvenzen im ersten Halbjahr.

Aber warum kam es auch zu einem hohen Anstieg der Transaktionen in der Automobilbranche (+34%)?

Die deutsche Automobilbranche befindet sich aktuell in einer Umbruchsituation. Noch hat sie nicht den geeigneten Weg gefunden, dem deutlich gestiegenen Wettbewerb aus Asien, vor allem in der Elektromobilität, zu begegnen. Das Verbrennerverbot spielt eine Rolle, allerdings wird sich der vollständige Ausstieg verzögern, was die Attraktivität der Verbrenner-Zulieferindustrie jedoch nicht steigert. Die Elektromobilität hat sich ebenfalls langsamer entwickelt als erwartet, da deutsche E-Fahrzeuge zu teuer produziert werden und die Ladeinfrastruktur weiterhin unzureichend ist. Diese Effekte haben auch in der Automobilbranche die Insolvenzzahlen ansteigen lassen. Wir sehen jedoch auch noch eine weitere Sonderentwicklung. Gerade im Bereich des Autohandels findet eine starke Konsolidierung statt. Gründe dafür sind unter anderem die Veränderungen bei den OEMs, wie Mercedes’ Entscheidung, alle Niederlassungen zu verkaufen, und VWs Anpassungen im Händlervergütungsmodell.

Wie erklären Sie denn die starken Rückgänge im Energiebereich (-30%)?

Der Rückgang im Energiebereich ist vor allem auf die intransparente Energiepolitik und den Wettbewerbsdruck aus Asien zurückzuführen. Beispielsweise ist das Wärmepumpengeschäft von Viessmann nach dem Verkauf an Carrier um über 60% eingebrochen, da hohe Energiepreise und Unsicherheit über die zukünftige Energiepolitik Käufer von Wärmepumpen abschreckten. Zudem belastet der starke Wettbewerb durch Billigimporte aus China die Solarindustrie. Im Windbereich sind Wartungsunternehmen besonders nachgefragt, während der Ausbau von Solar- und Windenergieprojekten stagniert.

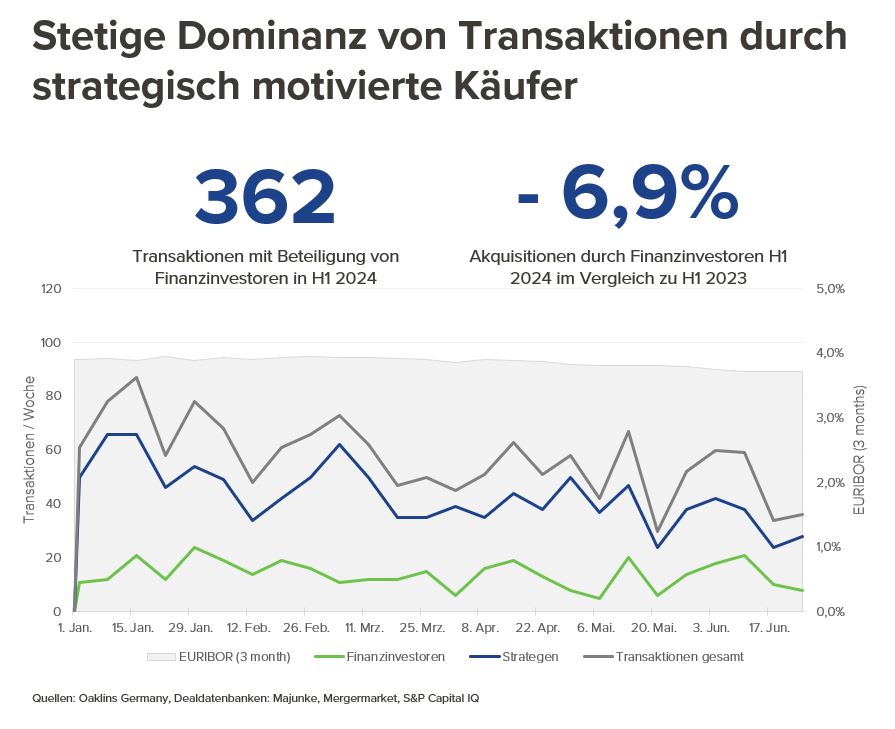

Aktuell liegt der Anteil der Deals mit Finanzinvestoren bei nur 24%. Wie erklärt sich das?

Die Private-Equity-Branche ist derzeit zurückhaltend, da die gestiegenen Zinssätze die Rentabilität vieler Investitionen beeinträchtigen. Vor einigen Jahren lagen die Akquisitionsfinanzierungskosten noch bei 2% bis 4%, heute sind sie eher bei 7% bis 10%. Diese höheren Kosten machen einige Transaktionen für Finanzinvestoren unattraktiv, besonders im Vergleich zu strategischen Investoren, die Akquisitionen häufig aus bestehenden Finanzierungslinien beziehungsweise aus ihrer Bilanz heraus finanzieren und Synergien einpreisen können. Daher ziehen aktuell Private-Equity-Unternehmen in Wettbewerbsprozessen mit Strategen häufig den Kürzeren. Stattdessen konzentrieren sie sich eher auf Add-on-Akquisitionen bestehender Portfoliounternehmen, um deren Attraktivität zu steigern. Langfristig stehen Finanzinvestoren jedoch vor dem Problem, dass ihre aktuelle Zurückhaltung die Möglichkeit einschränkt, Fonds innerhalb der festen Laufzeit erfolgreich abzuschließen. Immerhin ist die Performance des laufenden Fonds für die Investoren ein entscheidendes Argument für ein erneutes Engagement im nächsten Fonds des Finanzinvestors.

Welche Trends lassen sich bei den 30 größten Deals feststellen?

Von den Top-30-Deals gab es im ersten Halbjahr zwölf Transaktionen mit jeweils über 1 Mrd. EUR Transaktionsvolumen, darunter die geplante Übernahme von Covestro durch die Abu Dhabi National Oil Company für allein 14,4 Mrd. EUR. Finanzinvestoren waren überdurchschnittlich stark mit immerhin 33% an den Top-30-Deals beteiligt. Die Käufer kamen hauptsächlich aus Deutschland und den USA. Die Zielunternehmen verteilten sich auf Branchen wie Technologie/Telekommunikation, Healthcare, Maschinenbau und Energie.

Wie sieht Ihr Ausblick für die zweite Jahreshälfte aus?

Wir schätzen den Markt „leicht positiv“ ein. Es wird keinen starken Einbruch im Vergleich zum ersten Halbjahr geben. Wenn die wirtschaftliche Entwicklung stabil bleibt und eine weitere Eskalation der geopolitischen Krisen ausbleibt, werden wir auf Jahresebene zwischen 2.600 und 2.800 Transaktionen sehen. Das wäre immer noch eines der fünf besten Ergebnisse der letzten 25 Jahre. Die wirtschaftlichen Rahmenbedingungen müssen sich jedoch verbessern, damit die Wirtschaft wieder an Fahrt gewinnt. Und hier ist auch die Bundesregierung mit verlässlichen Rahmenbedingungen gefordert. Momentan ist Deutschland der „kranke Mann“ in Europa. Die Zinsen und Steuern müssen gesenkt werden, und wir müssen insgesamt wieder wettbewerbsfähiger werden.

Lieber Herr Dr. von Alten, wir danken Ihnen für das interessante Gespräch!

Das Interview führte Eva Rathgeber.

👉 Dieser Beitrag ist erschienen in der aktuellen Magazinausgabe der Unternehmeredition 3/2024 mit den Schwerpunkten “Unternehmensverkauf/M&A/Private Equity” .

👉 Dieser Beitrag ist erschienen in der aktuellen Magazinausgabe der Unternehmeredition 3/2024 mit den Schwerpunkten “Unternehmensverkauf/M&A/Private Equity” .

ZUR PERSON

Dr. Florian von Alten ist Vorstandsmitglied bei Oaklins Germany und war von 2016 bis 2019 Präsident und Vorsitzender von Oaklins, Inc. Er trat 1994 als M&A-Berater in die Firma ein und wurde dort 1998 zum Partner ernannt. In seiner 30-jährigen Karriere hat er über 130 Transaktionen abgeschlossen.

Eva Rathgeber ist Chefredakteurin der Unternehmeredition und verfügt über langjährige Erfahrung in Journalismus, PR und Unternehmenskommunikation. Inhaltlich liegt ihr Fokus auf Mittelstand, Familienunternehmen, Finanzierung, Investitionen, Private Equity, M&A, Nachfolge, Digitalisierung und Innovation.